引言:

近年来我国婴幼儿奶粉行业加强整顿,行业规范性政策不断落地,叠加婴幼儿奶粉方案出台,有效提振了消费者信心,国产婴幼儿奶粉的市场占比逐步提高。与此同时,伴随着注册制的出台,婴幼儿奶粉行业马太效应正显现,行业头部企业确定性增长非常可期。

市场规模持续递增,国产奶粉加速复苏

中国是全球第二大婴童消费市场,其中,婴幼儿配方奶作为当下婴幼儿喂养的“刚需”产品之一,其借助着我国庞大人口基数及城镇化发展等优势,市场规模逐年递增。

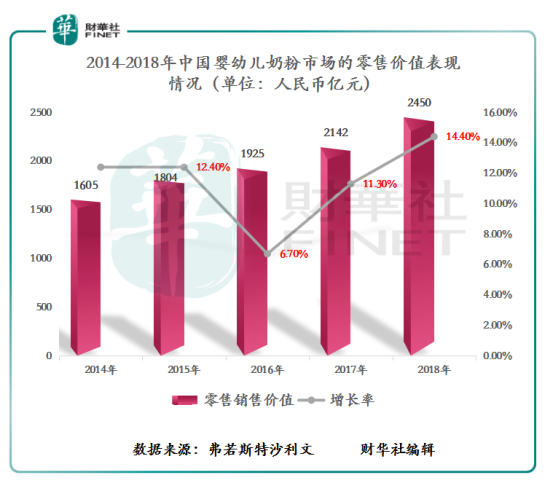

截至2018年底,我国婴幼儿奶粉市场的零售价值从2014年1605亿人民币(单位下同)增至2018年的2450亿元,市场规模增速保持在10%以上。

随着“全面二孩”政策的落实后,我国在2016-2018年期间将出现一个生育堆积集中释放高峰,“全面二孩”政策为婴幼儿奶粉行业提供巨大契机。据弗若斯特沙利文报告预测,我国婴幼儿奶粉市场规模将在2022年突破3000亿元大关。

值得注意的是,在我国婴幼儿奶粉市场规模呈现稳步递增态势的同时,市场竞争格局也在悄然发生变化。

在2008年三鹿事件以后,国内婴幼儿奶粉行业遭受巨大打击,国外婴幼儿奶粉借此大举进入中国市场,抢占了大量市场份额。近年来,随着国内婴幼儿奶粉市场注册制、婴幼儿奶粉配方方案等新政陆续出台,国产婴幼儿奶粉逐步走向高端,重新打造行业形象,在国内市场占比逐渐提高。

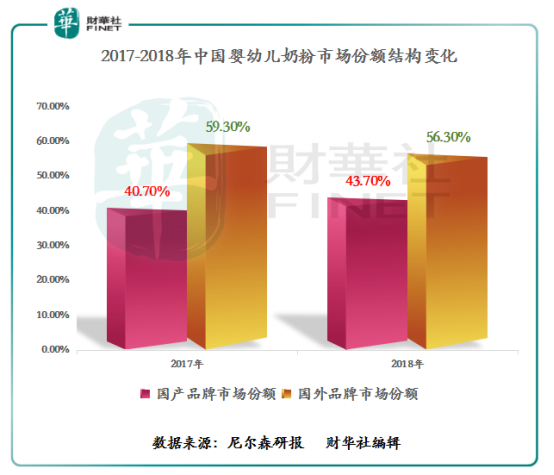

据尼尔森研究报告显示,我国国产奶粉所占的市场份额从2017年的40.7%增至2018年的43.7%,销售额增速更是从2017年的14.5%增至2018年的21.1%。

在国产品牌奶粉市场份额持续走高的过程中,飞鹤乳业(下称“飞鹤”)、雅士利及伊利等国产品牌,肩负起民族品牌复苏的重任。其中,市场占有率增速较快的国产奶粉品牌,莫过于拥有50余年专业乳品制造历史的飞鹤。

据弗若斯特沙利文报告,按2018年零售价值计算,国内及国际品牌中,飞鹤以7.3%的市场份额排名第一名,且在国内婴幼儿奶粉配方奶粉集团中,以15.6%市场份额稳坐第一的位置。

马太效应显现,飞鹤品牌优势突出

受婴幼儿奶粉行业监管收紧影响,市场优质资源正随着市场不达标、技术壁垒不高等小企业的出清,向婴幼儿奶粉龙头汇聚,产业链将形成规模化、集群化及品牌化发展,行业马太效应将逐渐显现。

在婴幼儿奶粉市场发生结构性调整过程中,作为行业领军者的飞鹤,有望凭借其专业乳品制造的技术沉淀、完整的全产业链等优势,进一步夯实国产奶粉“一哥”的位置。

就发展历史而言,飞鹤是我国最早的奶粉生产企业之一。

公司始建于1962年,从美丽的"鹤城"齐齐哈尔起飞,专注于婴幼儿奶粉的研发和生产制造,秉持着“更适合中国宝宝体质”的核心价值,旗下拥有星飞帆、超级飞帆、飞帆等高端系列产品,迄今已有50余年专业乳品制造历史。

与此同时,公司依托于全产业链优势,形成了“农、牧、工”三位一体的产业集群,并由此打造出“2小时生态圈”。飞鹤开创了中国乳企全新的发展模式,为行业做出了典范。

就品牌口碑而言,飞鹤在深耕前端全产业链的同时,为给消费者打造更好的消费体验,飞鹤对品牌和服务进行不断升级,品牌方面以“更适合中国宝宝体质”的形象深入人心,“飞鹤”品牌奶粉也不断赢得了市场消费者的信赖与选择。特别是,公司的明星产品系列——星飞帆,长期在超高端产品品牌中名列前茅。

截至2018年底,飞鹤的星飞帆系列营业收入从2016年7.1亿元增至51.1亿元,复合年增长率高达168%。单产品系列能实现超100%的年复增速,除了反映飞鹤推出这款产品获得的市场认可和成功外,也映射出公司在奶粉的科研水平和创新能力的厚度。

就销售渠道而言,在政策红利及市场环境的双重利好下,飞鹤将在传统渠道继续精耕细作基础上,不断拓宽销售渠道,发力婴童渠道及电商渠道等新兴渠道,逐渐由北方强势品牌向全国性强势品牌推进。

截至2019年3月31日,飞鹤现已建成遍布全国的销售网络,超过92000个零售点,1733名线下客户(一级经销商),覆盖全国32个省市自治区,现有员工5294人,2018年销售额103.92亿元,成为中国市场年销售额超过百亿元的奶粉企业。

经营业绩持续增强,盈利能力领跑全行业

7月3日,飞鹤向香港联交所递交上市申请书,这意味着国内婴幼儿奶粉行业的龙头,终于要迈入国际资本市场。

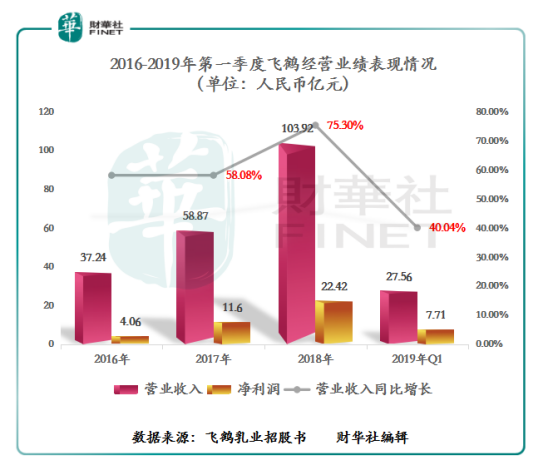

据招股书显示,飞鹤经营业绩已经连续三年跨越式增长,截至2016-2018年底,飞鹤总营业收入从2016年的37.24亿元增至2019年的103.92亿元,年复合增长为67.05%。同期,公司净利润从2016年的4.06亿元增至2018年的22.42亿元,年复合增速高达134.99%。

值得注意的是,如下图所示,2019年一季度飞鹤营业收入同比增长40.04%至27.56亿元,净利润则同比增长24.15%至7.71亿元。很显然,飞鹤良好的经营业绩仍保持高增长的趋势,也间接反映了公司在婴幼儿奶粉市场优势较为显著。

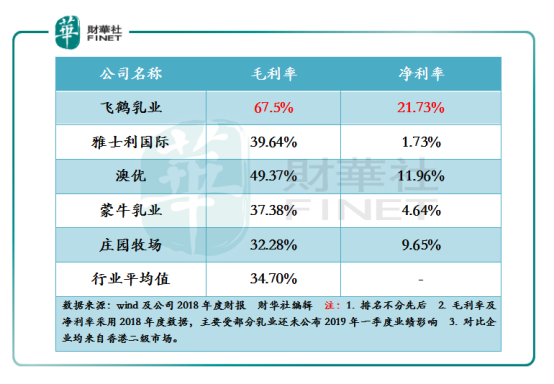

除此之外,飞鹤的盈利能力保持着全行业较高的水平(如下图所示)。截至2018年底,飞鹤毛利率及净利率分别为67.5%及21.57%,两项盈利指标均高于行业平均值及同业竞争对手。一定程度上反映出公司产品在婴幼儿奶粉市场有一定的溢价能力,且投资价值是高于同业竞争对手。

尾语:

随着我国婴儿奶粉市场规模持续递增,婴幼儿奶粉行业马太效应凸显,婴幼儿奶粉市场正在往高端化、品牌化及规模化发展。

作为我国婴幼儿奶粉行业的龙头的飞鹤,可凭其自身优势,推出一系列新的高端产品成为顺应这一时代潮流。亦可借助港交所这个国际化大舞台,进一步提升国产品牌奶粉市场份额的同时,引领民族品牌奶粉走出国门,推动中国品牌制造走向世界。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享