科創板絕對是資本市場的主角,本週迎來21家公司打新,堪稱「史上最強」盛宴。而投資者中,每100戶股民中,就有3戶有資格參與科創板交易。

公開數據顯示,A股有1.4億開戶股民,股票賬戶資產50萬元以上的超過300萬戶,佔比約為3%。對A股市場來說,快速擴容的考驗才剛開始。

風險與機遇併存,科創板在展現其吸金力的同時,蘊含的波動風險也需要投資者謹慎。

經過8個月的高效籌備,上交所宣佈,科創板將於7月22日舉行首批公司上市儀式。

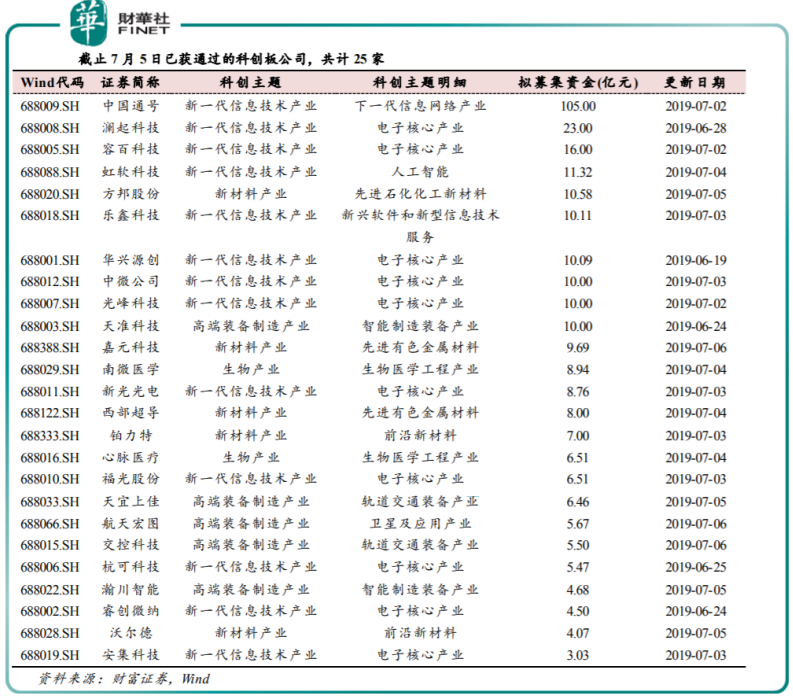

截至7月5日,科創板累計已過會企業31家,其中25家企業已獲得註冊批文,註冊生效後的公司已經陸續進入發行階段。

科創板股票代碼以「688」開頭,既可以順序排號,也可以公司自主選號,目前001-010除了004號未有公司選擇之外,其他號碼均已被選走。

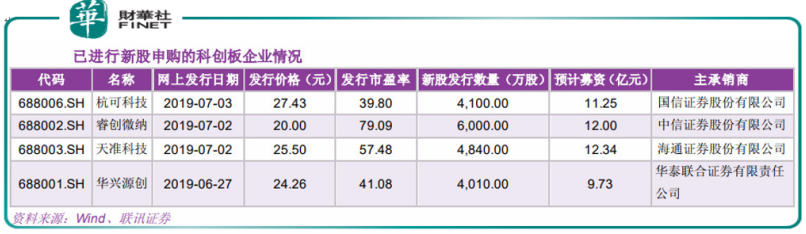

科創板本週打新「盛宴」也已揭開序幕。除已經完成申購的華興源創、睿創微納、天準科技、杭可科技,其餘 21股將於本週内全部完成網上網下申購。

最特别的是,7月10日將有中國通號、光峰科技、福光股份等9家公司打新,這在滬市歷史上尚屬首次。另外7月11日、7月12日各有4家。

其中,中國通號若發行成功,將成為登陸科創板的首家大型央企,也是科創板「A+H」第一股。

都是什麽企業上了科創板?他們是幸運兒,還是先行者?

據上證報資訊統計,首批25家擬掛牌企業中,新一代信息技術、高端裝備、新材料和生物醫藥四大產業處於領跑位置。

其中,新一代信息技術公司13家,佔比52%。高端裝備和新材料公司各5家,分别佔比20%。生物醫藥公司2家,佔比8%。

這些企業成色怎樣?可以簡單歸納為一個「巨無霸」+24個「mini」特工隊。

「巨無霸」自然是因科創板而爆紅的中國通號,中國通號是全球最大的軌道交通控製係統提供商,擁有列車運行控製核心技術,以及100%自主的知識產權和產品。

2016-2018年間,中國通號業績穩步增長,營業收入297.70億元、345.86億元和400.13億元,淨利潤分别為31.98億元、34.37億元和37.17億元。

在首批掛牌企業中,中國通號是一個實至名歸的「巨無霸」。總資產796.79億元,400.13億元的營業收入,34.09億元的歸母淨利潤等。

本次公司預計發行21.97億股份,擬募資規模達106.82億元,佔到全部25家公司融資總額的1/3。

由於科技創新企業大都是輕資產模式、中小企業,所以公司規模都不大。除中國通號外,其餘24家屬於不折不扣的mini特工隊。

據上證報資訊統計,25家擬掛牌企業2018年營業收入均值為23.84億元,淨利潤均值為2.85億元。

體量小只是眼下,從代表科技企業未來的研發投入看,25家公司中有1家2018年研發投入佔營業收入比重超過30%,3家研發投入佔比在20%-30%之間,7家在10%-20%之間,還有14家在0-10%之間。

其中研發投入佔比最高的為虹軟科技,2016年-2018年三年間研發投入佔營業收入比重均超過30%,2018年佔比達32.42%。另外中微公司、安集科技、心脈醫療三家公司的2018年研發投入佔比均超過20%。

科技含量高,發展前景好,這些科技企業已經赢得市場芳心,展現出強大的吸金力。

從已經完成申購的華興源創、睿創微納、天準科技、杭可科技4家企業看,高股價、高市盈率、高募資「三高」現象表現凸出。

首先是定價,科創板全面採用市場化的詢價定價方式,而4家企業中發行價格最低的為睿創微納20元,最高的為杭可科技27.43元。

其次,這4家公司扣非市盈率都遠高於A股23倍市盈率。其中,市盈率最高的睿創微納79.09倍,其次是天準科技57.48倍,華興源創、杭可科技的市盈率為41.08倍、39.8倍。

最後,科創板超募現象已經出現,預計科創板的超募現象將成為常態。4家企業募資額達45.32億元,超募金額達到15.26億元。杭可科技、睿創微納、天準科技3家出現超募,其中睿創微納超募166.67%。

市場輿論也對科創板「三高」褒貶不一。市盈率那麽高,還有空間嗎?交易所的領導說了,這是市場化選擇的結果。

市場化是科創板的設立的意義,上板公司的估值不能簡單用PE\PB衡量,公司商業模式和成長性成為市場新的判斷依據,從這一點上說投資者是不是要順勢而為?

即將開門營業的新場子,漲跌幅限製放寬到20%,上市前5日不設限製,刺激程度要甩A股好幾條街,科創板鳴鑼在即,A股將走向何方?

其實7月8日A股資金逃離1.5萬億,市場有聲音認為,一個重要原因就是本週的新股發行速度實在太快了,一天可以有九只新股申購,這在A股的歷史上也是絕無僅有的。

中天證券認為,科創板的發行,加上同期還有主板、中小板、創業板等其它板塊在發行新股,應該說擴容節奏急劇加快。

以科創板為例,首批上市的25家公司,擬融資金額共計310.89億元,佔2018年全年A股IPO募資總額的23%。其中,僅中國通號一家融資規模就達105億元。

1.5萬億對比310億的融資規模,這似乎嚴重不成比例。所以從理論上講上述說法站不住腳。但也有人認為能參與科創板打新的都是「大戶」,實力不容小觑。

另外,科創板因為發行市盈率普遍比主板要高出100%以上,高價發行也使得籌資規模明顯上升。未來一段時間市場在資金面面臨沉重壓力。

風險之外,也不能忽略科創板對市場的提振作用。科創板開市交易初期將助力提升A股的科技股風險偏好,可以帶動A股科技成長股表現。

在科創板開門迎客之際,頭部券商板塊值得關注。首批上市公司保薦數量最多的為中信建投證券,共保薦5.5家公司(其中有一家為聯合保薦)。

其次華泰聯合證券,共保薦3.5家公司(有一家為聯合保薦)。中信證券保薦3家公司。中金公司、國信證券、海通證券各保薦2家公司。

在科創板疾馳之下,利好券商板塊,頭部券商在科創板發行初期或表現較好。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享