我國最大的化肥供應商和分銷服務商中化化肥控股有限公司(簡稱「中化化肥」)(00297-HK)發佈盈利預告稱,2019年上半年度公司歸屬股東淨利潤約同比增長35%-55%。

受正面盈利消息刺激,今日中化化肥二級市場股價一度上漲5.55%至0.95港元/股,創出近兩個月的新高。截至2019年7月12日收盤,中化化肥報收0.91港元/股,漲幅為1.11%。

在公司淨利潤實現雙位數增長的背後,有一個問題值得投資者進一步考究的。那就是經歷連續兩年虧損後,中化化肥歸屬股東淨利潤保持著雙位數增長,那是否意味著公司完全擺脫了虧損的束縛,其盈利質量隨之提升呢?

2015-2016年期間内,我國化肥行業步入結構性調整階段,中化化肥内部結構出現了問題,導致調整緩慢,包括營銷步伐跟不上行業的節奏,以及對鉀肥的依賴太過嚴重,致使鉀肥價格下跌的時候,引發2016年巨虧46.46億元人民幣(單位下同)。與此同時,公司離職率快速攀升,單單2016年一年時間里離職率就從個位數飙升至14%。

在内部管理出現嚴重問題時,公司董事會及管理層進行了換血。覃衡德出任公司首席執行官兼企業管治委員會主席,領導公司全面工作的同時,調整公司發展戰略方向,積極實行戰略轉型升級,從化肥供應商轉型為農化服務商。說白了,中化化肥將專注於下遊的分銷網絡,通過加強對農戶的服務和專業指導。

除此之外,公司主動加強戰略採購,化肥供應商集中度提高,提升產品議價能力。與此同時,強化銷售終端改革發力,提升效率,包括對於業務一線人員的激勵幅度和力度都大幅加深,提升工業客戶銷量佔比,終端人員數量和門店數量的增加。

經過公司一係列組合拳的出擊,效果立竿見影,公司人才離職率大幅收窄。截至2018年底,中化化肥員工主動離職率從2016年14%降至2018年的6.5%。

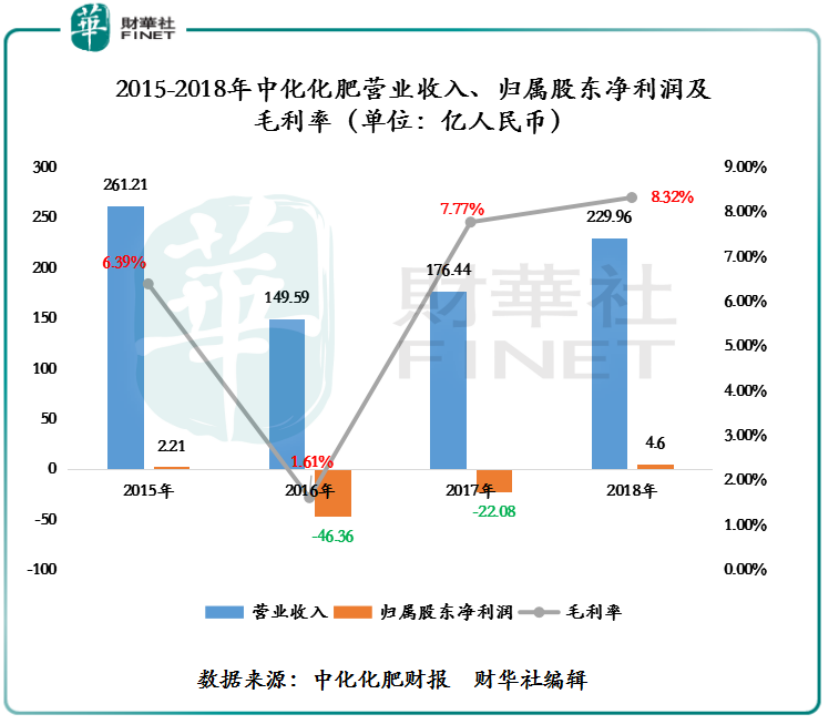

與此同時,自從中化化肥採用直接接觸終端客戶策略後,公司的盈利能力有了明顯的回升。截至2018年底,公司營業收入從2016年的149.59億元增至2018年的229.96億元,重回200億大關;同期,歸屬股東淨利潤從虧損46.36億元,到2018年實現了扭虧為盈的4.6億元;毛利率則從2016年的1.61%提升至2018年的8.32%。

企業轉型後,經營業績取得較大改善,一定程度上反映出公司策略可行性及成效性,還不足以佐證公司已經重回賽道,甚至是擺脫虧損的束縛。還需我們對公司盈利質量進一步初級的考究。

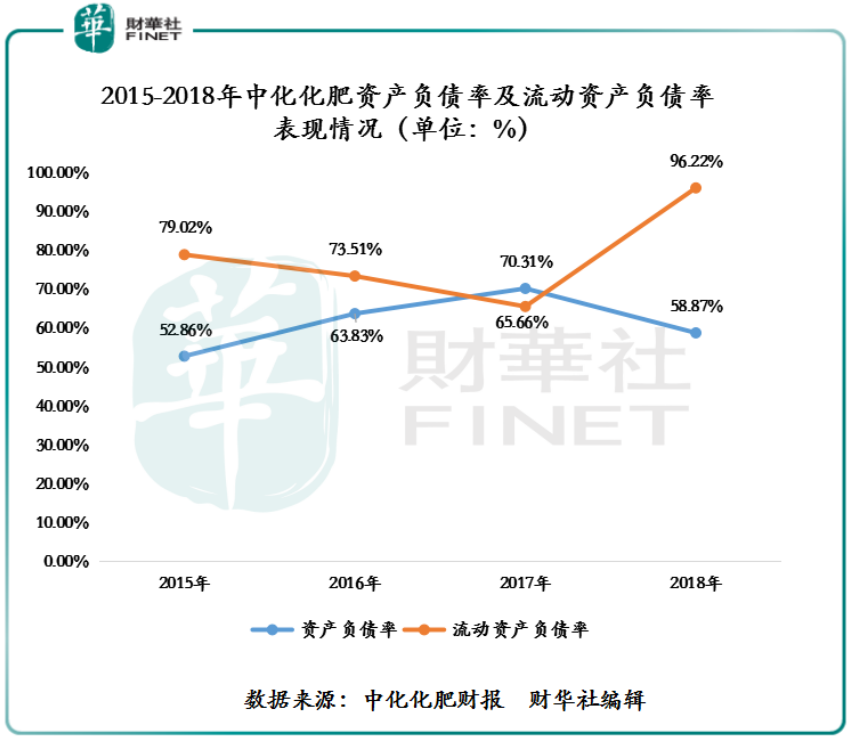

償債能力方面,中化化肥資產負債率從2016年63.83%降至2018年的58.57%,同期流動比率從0.73增至1.17。反映了公司經營活動中償債能力也在提升。

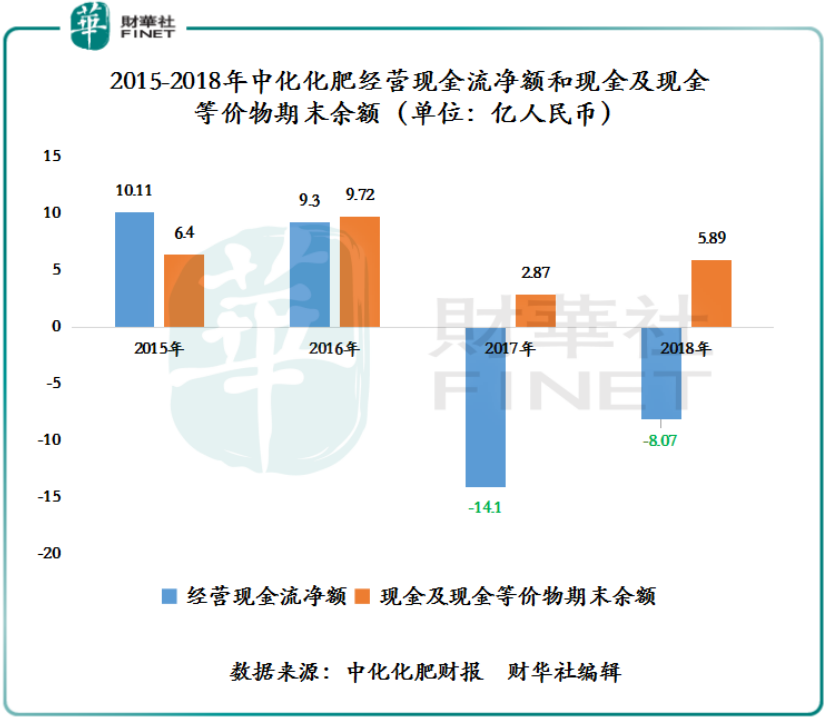

現金流方面,公司現金及現金等價物期末餘額從2016年的9.72億元下滑至2018年的5.89億元。同期現金及現金等價物期末餘額從2016年的正流入9.3億元,到2018年出現流出8.07億元。值得注意的是,公司經營業績出現穩增長,經營現金流卻出現負增長態勢,一定程度上反映出公司盈利質量併不佳,尚有提升空間。

導致經營現金流淨額出現負增長的原因,不排除公司應收賬款及票據的大幅增長的影響。截至2018年底,應收賬款及票據從2016年的1.53億港元增至2018年的5.35億元,年復合增長率為87%,遠高於同期營收年復合增長率的23.98%。

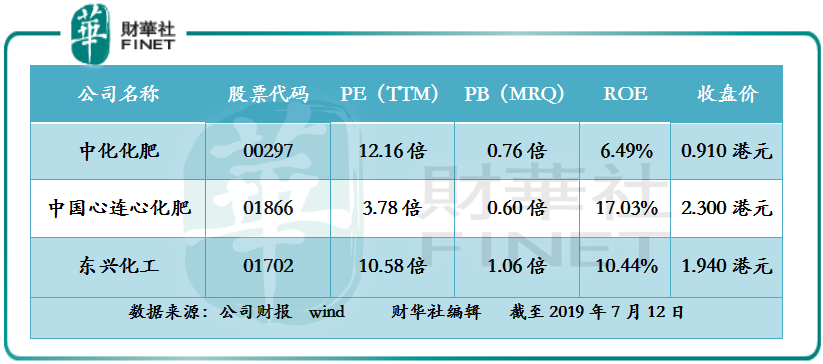

市場估值方面,中化化肥與同業競爭對手比較,公司的估值相對較高,併不存在「價低物廉」的情況。截至2019年7月12日收盤,中化化肥市盈率及市淨率分别為12.16倍及0.76倍,高於同期競爭對手中國心連心化肥市盈率的3.78倍及0.60倍。

中化化肥從短短兩年内從巨虧到實現扭虧為盈,再到保持雙位數增長的勢頭,要得益於公司積極推進DTS渠道擴張,提升了差異化產品銷量。另外,公司加大對附屬公司運營管理,提升業務環節的協同效用,進而降低生產成本,盈利能力才方以提升。值得注意的是,公司雖盈利能力在提升,但整體盈利質量併不佳。因此,投資者需留意其2019年上半年度經營現金流淨額及應收賬款及票據的變化。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享