對於我國紙製品行業來說,近年來注定不平凡。

造紙企業與我國多數實體企業一樣經受著挑戰。受經濟下行、市場供大於求等多重因素影響,造紙行業出現了產量下降,生產和運行困難增多局面。

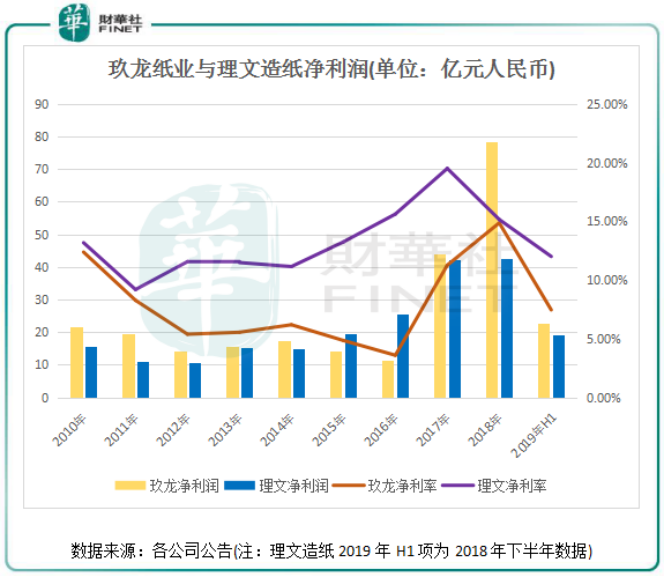

受此影響,我國造紙上市企業運營業績均出現不同程度下滑,其中晨鳴紙業(01812-HK,000488-CN)、理文造紙(02314-HK)2018年淨利潤分别同比下降33.4%和3.2%,連續近年來欣欣向榮的局面慘遭打破。而有一家企業更是如同掉進陷阱般,前行之路突然被迫中止,這家企業就是中國最大的箱板原紙產品生產商玖龍紙業(02689-HK)。截至2018年12月31日止6個月,玖龍紙業增收不增利,期内營業額303.28億元(人民幣,下同),同比增長18.2%;擁有人應佔盈利22.59億元,同比大幅減少48%。

在行業低迷之際,亦不乏逆市謀求登陸資本市場的包裝紙企業,今年以來相繼有隽思集團及天晟集團向港交所提交了上市招股書。

那麽,包裝紙行業如今處於歷史的什麽階段?在資本市場上還會受投資者青睐嗎?

包裝紙行業的特性和週期

包裝紙,是主要用於包裝各種商品物資的一類紙的統稱,一般具有較高的物理強度及一定的抗水性。包裝紙主要分為箱板紙和瓦楞紙兩個產品,瓦楞紙箱是若幹層箱板紙和瓦楞紙經過簡單物理加工後製成的紙箱。目前玖龍紙業的包裝紙板產品包括卡紙、高強瓦楞芯紙及塗佈灰底白板紙,以及生產及銷售環保型文化用紙和特種紙。

包裝紙箱最大的作用是對幾乎所有輕工業產品的外包裝實現更低成本的運輸和分銷,瓦楞紙箱具有優越的使用性能(可抗震性、可折疊性、回收性)、良好的加工性能以及廉價的優點,這些優點使瓦楞紙箱幾乎沒有被其他產品替代的風險,所以這類產品的特性是行業存量市場能長期保持的因素。

雖然不存在被替代的風險,但包裝紙行業面臨的問題是供需格局以及監管政策帶來的變量,這也使該行業具有一定的週期性。

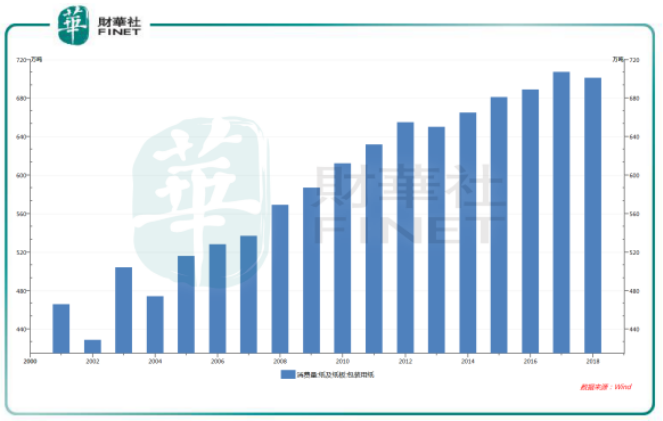

長期以來,包裝紙行業會跟隨下遊消品類的工業客戶的需求具有一定的週期聯動性,跟隨著下遊消費品的增長,這一點行業特性與鋼鐵、水泥、煤炭等工業有著很大的不同。如下圖所示,21世紀初至今,我國包裝紙的消費量整體呈逐年遞增的趨勢,2017年達到頂峰,總消費量達到約705萬噸。但是,2010年左右以來,整個行業的消費量增速有所減緩。

至於目前是不是處於包裝紙行業週期性的頂點,財華社認為有待商榷。雖然近10年來電商的成熟和普及極大激發了包裝紙的消費需求,但實際上受我國去產能和環保雙重政策以及經濟下行帶來的衝擊非常大,造成我國包裝紙行業週期的變化變得困難且漫長,甚至出現無週期現象。

所以,包裝紙行業目前需求遇到天花板的觀點難以站住腳。預計在未來幾十年,我國的環保政策及宏觀經濟造成紙類價格大幅波動的基本情況不會改變,但隨著行業的細分化,第三產業的壯大,包裝紙的需求會抵消掉其他不利因素的影響,行業長期仍可保持緩慢的增長勢頭。

每噸紙品淨利僅602元,玖龍紙業的劣勢有哪些?

綜上所述,我國包裝紙行業前程是光明的,道路也必定充滿曲折。所以,包裝紙企業要生存和壯大,就十分講究綜合競爭實力了。

玖龍紙業的體量是業内最大的,營收也是一騎絕塵,2018年營收高達527.81億元,理文造紙為322.08億元。但玖龍紙業淨利潤相較於理文造紙波動大,淨利率在最近報告期内比理文造紙低近5個百分點。在每噸紙品的淨利潤方面,玖龍紙業2018年的銷量為1300萬噸,淨利潤為78.48億元,剔除匯兌虧損2070萬元,計算出的每噸紙品淨利潤為602元,而理文造紙2018年每噸紙品淨利潤高達797港元,比玖龍紙業高出近200元。

一家在行業中具有規模的企業的盈利能力受到各種因素影響,比如行業格局、監管政策以及自身戰略。

包裝紙行業屬製造業的上遊,盈利強不強需要看成本上有無優勢。每噸紙品淨利潤可看出玖龍紙業與理文造紙相比遜色不少,這主要出現在產品組合、原材料供應及生產環節等方面的控制上。

在產品組合方面,相較於理文造紙,玖龍紙業的產品組合更豐富和高端,包括包裝紙板、文化用紙、高價特種紙及漿產品。玖龍紙業沒有佈局利潤更高的生活用紙和衛生用紙行業,而是以包裝紙為主,理文造紙則是偏重於利潤更高的生活衛生用紙。

原材料供應方面,理文造紙成本控制較玖龍紙業顯著不少。理文造紙大量使用廢紙取代原木漿作為生產紙張的原材料,併全球不同地方有專用的廢紙採購代理以收集原材料。另一方面,理文造紙在國内經營超過50個廢紙回收及打包場,幫助收集高質素的本地廢紙,開拓紙源及支持廢紙回收再造。採購代理以及廢紙回收這兩種模式為理文造紙節省了大量的原材料成本,2018年,理文造紙所生產的包裝紙有98%採用回收廢紙箱,只有2%採用林木生產的原木漿。

玖龍紙業的原材料採購是直接與大公司合作,在定價上處於相對被動的地位,這也是其淨利率常年低於理文造紙的原因。目前,玖龍紙業主要是通過向美國中南等供應商採購廢紙。玖龍紙業進口廢紙的比例比理文造紙高,但是最近去受貿易摩擦影響,美國廢紙進口停滞,對玖龍紙業的打擊不小。因此,玖龍紙業在美國收購了兩家百年漿紙一體化工廠,以優化原材料成本。

下半年紙價難言樂觀

今年以來,箱板瓦楞紙市場持續走弱,下遊需求依舊低迷。3-5月,箱板瓦楞紙價格持續走低,市場價格降幅多在500-800元/噸。對此,玖龍紙業今年6月宣佈針對部分客戶降低價格50-200/噸。

在考慮生產成本的狀況下,跟跌意味著利潤將被迫收緊。玖龍紙業董事長張茵對此回應稱,該公司下半年紙類產品價格仍難言樂觀,但是產品原料價格也會有相同幅度的下跌。

據卓創資訊,市場供應壓力與去庫存壓力仍存,但下遊需求依然疲軟,規模紙企低端貨源競爭致市場看空。因此,2017年到達巅峰的紙價也許在近期内不會再復返了。

包裝紙行業的競爭格局受環保政策影響會繼續改善,行業將往玖龍紙業等巨頭集中。包裝紙出廠價受短期需求和下遊存貨影響而波動,包裝紙主要成本是廢紙採購成本,議價能力弱化使得玖龍紙業廢紙採購成本或會上升。

當前玖龍紙業的困境,是中國製造業困境的集中反映。各行各業訂單不足,導致對包裝紙的需求不斷萎縮。目前,中國製造處在無法確定方向的十字路口,不論是出於環保壓力,還是外貿出口壓力,抑或内需疲軟帶來的壓力,都會給紙包裝業帶來衝擊。總之,2019下半年紙價要平穩運行,難度不小。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享