去年金斯瑞生物科技(01548-HK)曾遭閻火研究發佈的相關報告所做空。該機構稱公司缺乏創新研發CAR-T療法的教育和產業經驗,美國臨床腫瘤學會公佈的臨床數據涉嫌造假,且管理層高位套現,併通過隱蔽的子公司股份支付方式竊取公眾股東利益。

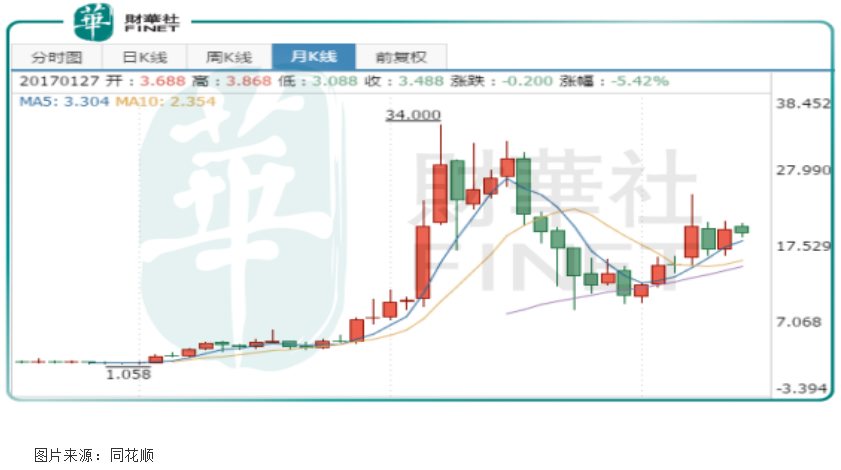

在該報告發佈後,金斯瑞生物科技的股價在港交所出現快速殺跌,時至今日金斯瑞生物科技的股價還不到高點時的三分之二。對於閻火研究的看空報告,金斯瑞生物科技也做了辟謠(相關報道可在公司往日披露的公告查詢)。

就在該事件過去不到一年,金斯瑞生物科技披露了2019年上半年盈利警告稱,集團

預期於截至2019年6月30日止6個月取得約2940萬美元至4420萬美元虧損,而2018年同期則取得盈利約1760萬美元。

什麽問題?難道被去年的閻火研究機構說準了,公司業績變臉了?我們來詳細看看原因。

因為金斯瑞生物科技披露的是預告,併沒有披露營收、費用支出等具體數據,它只是簡單提到,公司虧損主要原因是因為三點:

第一,在傳奇生物科技美國公司、傳奇生物科技愛爾蘭有限公司和Janssen Biotech, Inc.的合作專案上,為推進嵌合抗原受體T細胞(CAR-T)藥物的開發、生產及商業化而在美國和中國開始的臨床試驗所產生的研發費用大幅提高;

第二,在開發新的細胞治療管線(如針對血液瘤、實體腫瘤、感染性疾病及自身免疫病等疾病的治療)及進一步加強自有的綜合性細胞治療平臺上的研發投入顯著增加;

第三,通過招聘更多有經驗的人才及改善員工激勵政策來加強公司的人才儲備從而促進業務發展。

從以上三點我們可以大致判斷出,導致金斯瑞今年前半年虧損的原因主要是,研發投入的增加以及公司增加了有經驗的員工導致費用開支大幅增加所致。

如果只是根據以上信息還真不足以說明公司業績變臉,因為金斯瑞去年淨利潤基數較低,而今年公司繼續推進主要產品CAR-T的臨床試驗,加大了其他新產品的研究投入,所以階段性費用大增也情有可原,當然了,具體數據還得等公司半年報出來才能確定。

另外,公司去年股價大跌,看空報告也主要是針對公司產品質疑了,其他的像高管減持,這都是次要原因。那麽,金斯瑞去年股價大幅下跌真的只是因為看空機構的質疑嗎?

財華社仔細查看該金斯瑞各項數據之後發現,首先,公司各項財務數據沒有問題,看空機構的質疑金斯瑞也做了回復,併沒發現太多的漏洞。正真令筆者覺得匪夷所思的是,公司去年在二級市場的市值已經高達約640億港元,按2019年7月14日港幣兌人民幣匯率(0.879)換算,市值也高達約560億元。

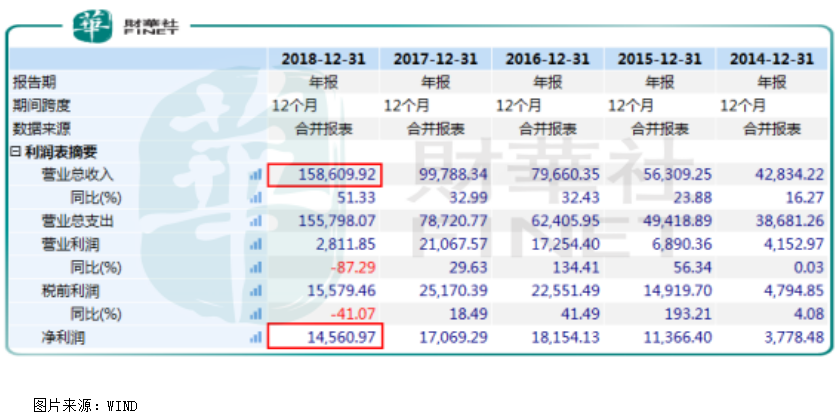

而去年金斯瑞實現總營收才15.86億人民幣,就算15.86億元的營收全部都可以轉化為淨利潤,公司市值高點的時候市盈率也超過35倍,現實中這是不可能的。回歸現實看,2018年公司真實的淨利潤為1.46億元,金斯瑞市值高點的時候市盈率約384倍,這是名副其實的是夢率。

截至到2019年7月12日金斯瑞股價收盤,公司市淨率也高達9.4倍,2018年最高點時候市淨率竟然高達約17倍,現階段一家不怎麽盈利的企業市淨率竟然這麽高,這是很瘋狂的。結合公司市盈率和市淨率來看,在去年公司股價高點的時候,投資者完全是用真金白銀買公司的夢想。

最後,就當下看,公司淨利潤虧損,市淨率高達9.4倍,如果用平常財務估值方法很難準確評價公司合理市值,而公司的主要研發項目(CAR-T),雖然市場空間很大(根據多發多發性骨髓瘤的市場研究報告美國每年的新發病例目前約為2.5萬人,美國地區的潛在市場約為每年87億美金/年),但距離正式商業化還有一段距離,而未來到底能不能商業化、商業化到底會給公司帶來多大價值,這都是具有高度不確定性。

我們再回頭結合閻火研究發佈的看空報告來看,會發現看空報告只是個誘因,真實還是公司自身在二級市場賣的太貴了,

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享