前言:

近兩年隨著民促法、送審稿等新政陸續出台,對非營利性或營利性的民辦學校監管框架逐步清晰,行業步入結構性調整,二級市場的教育企業均重新調整發展方向,不斷通過「内生+外延」併購方式,擴大自身業務版圖的同時,增強企業資產規模。其中,不乏營收規模不大的教育集團——中國新華教育集團有限公司(簡稱「新華教育」)(02779-HK)。

加大優質資源的獲取,折射出行業發展現狀

7月15日,新華教育發佈公告稱,集團擬9.18億元人民幣(單位下同)收購昆明醫科大學海源學院及昆明市衛生學校60%權益。值得注意的是,本事收購兩所學校均是雲南省昆明市較為優質的教學資源。

海源學院於2001年創立,位於中國雲南省昆明市,為一所提供本科課程的民辦高等院校,是教育部批準的獨立學院,全國排名前列的優質獨立學院。昆明市衛生學校歷史較為悠久,其成立於1953年,位於中國雲南省昆明市的民辦中等職業學校,是國内優質的民辦中等職業學校。

受收購消息影響,今日早盤新華教育股價一度上漲12.03%至2.980港元/股,創出近3個月新高。隨後股價衝高回落,截至今日收盤,新華教育股價報收2.82港元/股,漲幅為6.02%。

值得注意的是,在本次收購昆明兩所優質學校之前,曾以6.10億元收購南京老牌獨立本科院校紅山學院。公司成為紅山學院的新進辦學舉辦者並與南京財經大學共同運營紅山學院。另外,新華教育未來有權及義務將紅山學院轉設為純民辦高校。

很顯然,從新華教育兩項收購標的來看,均是國内優質中高等教育資源,間接反映出集團正通過外延的方式,擴張自身業務版圖的同時,也折射出當前行業對優質高等資源的收併購邏輯。

目前,不僅新華教育一家企業對國内優質高等教育資源或者稀缺教育資源「瘋狂追逐」。自從去年送審稿的出台,鼓勵獨立學校加速轉設脫鈎,多所獨立學院會有轉設需求,很大程度上豐富了高校上市公司的可併購標的。例如,今年3月份希望教育(01765-HK)收購貴州大學科技大學70%股權;同月,民生教育(01569-HK)5.1億元收購南昌職業學院51%股權;6月份,中教控股(00839-HK)更是斥10億收購四川一間獨立學院(四川外國語大學重慶南方翻譯學院)。因此,斥資併購優質資源(包括獨立院校控制權)將成為高校上市企業未來發展的常態。

併購背後,可加大企業護城河寬度

新華教育頻繁的收併購不是加大了企業的商譽減值風險嗎? 併購背後確實加大企業商譽減值的風險,但也為企業帶來增量的機會,且增加企業護城河寬度。特别是,當可確定性收益大於風險時,對優質資源的「掠奪」就成為行業的常態化。

政策方面,今年2月份國務院發佈了《國家職業教育改革實施方案》,強調職業教育戰略地。4月教育部等四部門更是印發《關於在院校實施「學歷證書+ 若幹職業技能等級證書」制度試點方案》,進一步落實《改革方案》,並確定2019年首批啓動的五個培訓評價組織試點。在此背景下,職業院校就需要承擔起教育和培訓並重的「法定職責」。與此同時,上市教育集團可借此獲取優質的職業教育資源,擴大自身新業務收入來源。

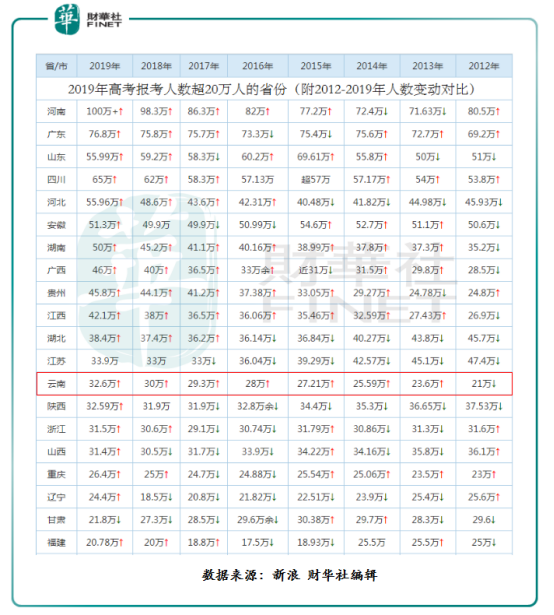

學源方面,近些年隨著我國高考擴招政策的落實與完善,及重視高等教育的人越來越多,參加高考的人數也逐年遞增,為高等上市教育企業學源帶來增量的機遇。據教育部公開資料顯示,2019年全國高考報名人數1031萬(不含高職擴招補報名人數),這是自2009年之後的十年來,我國高考報名人口首次突破千萬。其中、雲南省(與本次新華教育收購有關)高考報名人數增速較快,從2012年的21萬增至2019年的32.6萬,年複合增速為6.48%,高於同期全國高考報名人數年複合增速的5.93%。(如下圖所示)

優質標的方面,隨著重視高等教育及職業技能提升人越來越多,對優質的師源、品牌及教材等資源的需求將不斷遞增。因此,擁有這類優質教學資源的企業,將掌握一定的話語權及定價能力。

從新華教育收購昆明醫科大學海源學院及昆明市衛生學校運營主體上看,集團加大了醫學院優質教育資源的獲取的同時,借政策之利,提高集團在醫科教育領域的地位,進而提升集團的盈利能力。

尾語:

隨著教育行業結構性調整的深化,優質資源將成為各大上市企業爭奪的核心標的。雖然上市企業通過併購方式來獲取資源,將提升企業的綜合實力。但是這也將加大企業商譽減值的風險。倘若企業收購是優質標的,甚至是稀缺標的,商譽減值風險將被弱化,確定性收益的機會將加大。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享