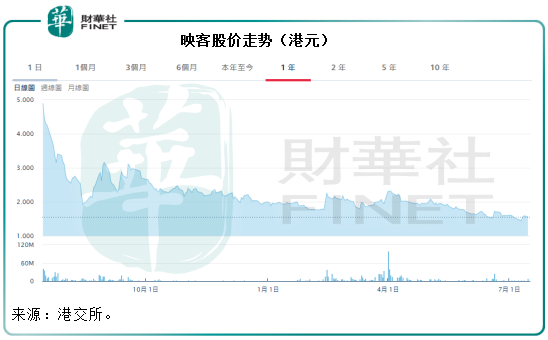

2018年7月12日在港交所上市的中國移動端直播平台映客(03700-HK)與小米(01810-HK)前後腳上市,在小米剛拾起漲勢時,映客在上市的第一天還是讓及時退出的認購者小賺一筆。然而,上市以後映客的股價卻持續下跌。

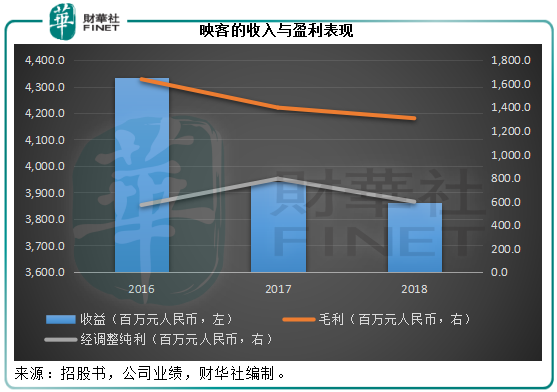

映客的收入主要來自直播業務和廣告業務,其中直播業務貢獻了95%的收入。不過,花無百日紅,走過了網紅經濟發展最迅猛的2016年,其直播業務收入開始下跌,但是網絡廣告後來居上,2018年直播收入同比下降4.85%,至37.29億元人民幣,而網絡廣告收入竟大幅增長了4.55倍,達到1.22億元人民幣,值得注意的是,如此彪悍的增幅還是得益於2017年的低基數。

7月15日,映客發盈利警告,預計其2019年上半年虧損不多於6000萬元人民幣,相比較而言,映客2018年上半年錄得純利9.59億元人民幣,扣除附有優先股之金融工具非現金公平值虧損以及以股份為基礎的非現金報酬開支後,經調整純利為4.09元人民幣。由盈警來看,該公司2019年上半年大幅轉盈為虧。

1.研發費用增加:該公司指加大了對技術及產品的研發投入,提前佈局下一代互動娛樂場景,從而獲取更大的用戶規模及更強的用戶粘性。翻查映客的業績,財華社發現2018年上半年研發開支佔收入的比重為3.74%,下半年的佔比為9.51%,下半年研發開支較上半年大幅增長76.47%,至1.5億元人民幣。值得注意的是,下半年研發開支佔比大幅提高部分原因與收入下降有關,下半年在港交所上市的映客錄得半年收入15.79億元人民幣,較上半年下降30.78%。

2.新產品的投入:該公司指加大投入打造創新產品以拓寬用戶覆蓋,為其未來發展帶來新的機遇。

從下方的圖表可以看出,映客在經歷了2016年網紅經濟處於巅峰時的業績高峰後,這兩年的收入和業績已大幅回落。

該公司引述2019年上半年業績顯著倒退的其中一個原因是新產品投入導致成本增加。從其過往的業績來看,直播業務收入一直佔了95%以上,在最近一年,直播業務面臨監管收緊、競爭加劇的困境,映客確實有必要拓展新的收入來源,擴大產品組合。

在2018年的年報中,映客透露,其聯營公司於2018年9月13日在拍賣中以4.9億元人民幣成功投得長沙的一塊土地使用權,該土地的總開發成本預算約為7.68億元人民幣,映客將承擔51%的收購成本及開發成本,或約3.92億元人民幣。

2019年7月14日,映客宣佈以8500萬美元收購主要從事開發互聯網社交App業務的目標公司,該公司為增值電信業務經營許可證擁有者,併已開發及經營積目APP,這是一個針對年輕人的陌生人社交平台,於2016年4月15日上線。目前,積目APP的用戶年齡以95後為主,佔比接近80%,財華社對照映客的招股書,弗若斯特沙利文的調查指2017年12月,57.6%的觀眾年齡介於18歲至27歲,18.5%介於28%歲至35歲,其中46.5%為女性,也就是說以90後為主,與積目APP的用戶層有部分重疊。映客沒有披露積目APP具體的用戶數據。

根據創業邦的資料,積目於2017年8月10日完成Pre-A融資,涉資數百萬元人民幣,投資方為越榕資本。2019年5月完成數千萬元人民幣的A輪融資,投資方為藍馳創投。2019年6月完成數千萬人民幣的B輪融資,投資方為紅杉資本中國。

根據披露的資料,持有積目APP之目標公司截至2018年12月31日止的經審核資產淨值為59.61億元人民幣,而該公司於2018年錄得除稅後虧損1767.4萬元人民幣,較上年同期大增1.85倍。

截至2018年12月31日,映客持有現金及現金等價物8.496億元人民幣,定期存款8.363億元人民幣,該公司表示將以内部資金6500萬美元(約合4.47億元人民幣),以及首次公開發售所得款項中分配作戰略投資及收購機會的2000萬美元(約合1.375億元人民幣)支付,從其2018年底的現金狀況來看,映客是有足夠資金支付的,而且在其上市之後,併沒有附息債務(2018年底)。

映客確實顯示出多元化業務、扭轉簡單依賴直播模式的決心,但是從積目的業績來看,是否值得映客大手筆買入呢?能否產生協同效應?又能給映客帶來怎樣的收益?這些都有待觀察。但是投資者似乎不看好映客的逆襲嘗試,宣佈收購以後,映客的股價從7月12日收市時的1.59港元,跌至16日收市時的1.50港元,累計下跌6%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享