自2017年房產調控變嚴之後,仍有不少頭部房企表現出「逆週期」生存性,華潤置地就是其中之一。背靠國企背景,華潤置地近年來的規模化擴張確實走得很順,但同時也要看到近期調控政策趨嚴,下半年行業的高增長態勢或將趨於平緩。

半年合約銷售金額1188.19億元,同比增長26%

7月15日,華潤置地(01109-HK)披露6月銷售數據。

截至今年6月,華潤置地累計實現總合同銷售金額1188.19億元,總合同銷售建築面積約625.97萬平方米,同比2017年上半年942.7億元的簽約銷售額和571萬平方米的簽約面積,分别增長26%和10%。

單從同比看,公司銷售業績漲勢喜人,不過要從華潤置地2019年2420億元的銷售目標看,還是差了那麽一點點。一般而言,「時間過半,任務過半」,顯然華潤置地失了一個節點。

從上半年銷售數據看,華潤置地屬於典型的過了一個「假寒冬」。眾所週知,房地產的調控也不是一年兩年了,就在市場「唱衰」房企的時候,公司再次向市場證明房地產業的「抗週期性」。

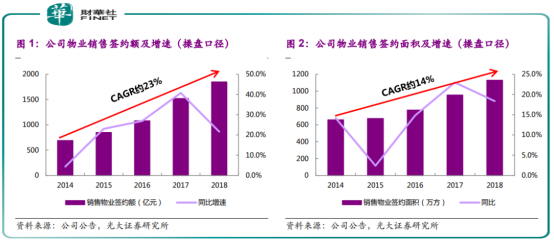

其實這一點,從公司近年來持續增長的銷售簽約額和簽約面積能窺出大概。

從上圖數據不難看出,從2014年到2018年,在橫跨房地產調控期内,華潤置地的銷售簽約額複合年均增長率卻在以約23%高速增長。對應年份銷售簽約面積複合年均增長率也在14%。

華潤置地有何「大招」能逆週期成長?

華潤置地因何「逆週期」成長?

這還要從華潤有個好爸爸談起。華潤置地是華潤集團的地產業務旗艦,公司佔儘各方面資源的優勢,讓眾房企只能「望其項背」。以房子的命根子拿地和融資為例:

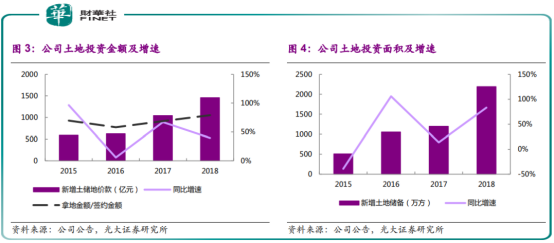

光大證券研報顯示,2017-2018年,公司在土儲投資方面維持較高力度,尤其是在一二線城市土地儲備佔比超7成,進而保證了2019年可售物業水平和銷售增長。

從上圖我們可以明顯看出,公司自2017年拿地明顯提速。當年華潤置地以1045億元代價,獲取 64塊土地,總建面1197萬方。

2018年,公司繼續保持較高的投資強度,大手筆花1460億元拿地建面2190萬方,同比增長83%。

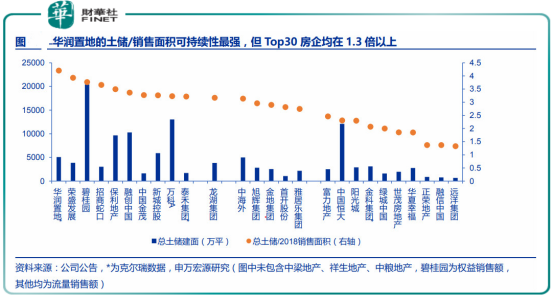

家里有糧,心中不慌。華潤的投資魄力也讓其在2018年進入2000億俱樂部,進入房地產前十陣營。且在2018的銷售中,公司土儲和銷售面積表現出很強的可持續,穩居行業首位。

在逆市擴張的背後,是公司優於行業的融資成本。中金研報顯示,2018年,華潤置地平均融資成本為4.47%,遠低於行業均值6.7%。淨負債率38%更是明顯低於行業均值71%。中金公司認為,這主要得益於公司的國企背景。

「銷售物業 + 投資物業 + X」的商業模式有待探索

儘管華潤置地今年在内房股中表現優異,但是梳理發現,公司業務還是有不少隱憂。首先就是公司「銷售物業 + 投資物業 + X」的商業模式。

從公司戰略看,投資性物業將是未來的業績驅動點,所以公司在購物中心、寫字樓、酒店等領域規模也越來越大。

華潤置地2018年可持續發展報告顯示,截至2018年,公司在50多個城市擁有已開業萬象城/萬象天地22個,萬象匯/五彩城12個,儲備項目44個。管理輸出購物中心項目25個,其中在營項目17個,儲備項目8個。

在營寫字樓11個,開業酒店9家。

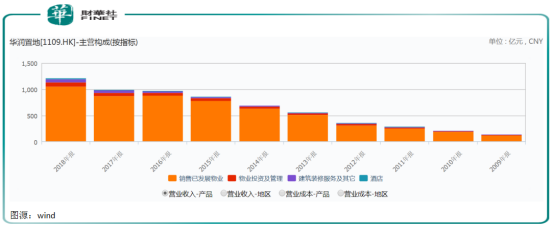

Wind數據顯示,公司銷售物業是業績拉動主力。而公司這兩年一直大力發展的投資物業始終不溫不火。

雖然數據顯示,公司這兩年投資性物業有較快發展,2018年租金收入95.76億元,同比增長27.9%。今年上半年租金收入約57.90億元,同比增長32.7%。但這些數字遠不及銷售物業營收。

Wind 數據顯示,2016-2018年,公司銷售物業營收分别為883億元、874億元、1051億元。

華潤置地早早地就在十三五」期間,確立「銷售物業+投資物業+X」的商業模式,即在繼續堅持銷售物業及投資物業兩大主營業務基礎上,積極拓寬購物中心+互聯網生態體係建設、物業服務、老年地產、海外地產等其他業務發展模式。

從上述營收佔比看,「銷售物業 + 投資物業 + X」的商業模式發展併不平衡,也讓這個發展模式更多的是淪為口號化。同時,與萬科A相比,華潤置地的投資物業還有很長的路相比。

2018年底,萬科管理商業項目共計210餘個,總建築面積超過1300萬平方米,高於華潤置地運營的持有投資物業總建築面積921萬平方米。且萬科不僅在商業領域有建樹,其長租公寓、物流倉儲也都已經形成規模。

總結:自2017年房產調控變嚴之後,仍有不少頭部房企表現出「逆週期」生存性,華潤置地就是其中之一。背靠國企背景,華潤置地近年來的規模化擴張確實走得很順,但同時也要看到近期調控政策趨嚴,下半年行業的高增長態勢勢必趨穩。

在這樣的背景下,年中任務尚未及格的華潤置地,下半年的走勢更讓市場擔憂。對於華潤這樣的大型房企來說,能否完成2420億銷售目標事小,如何將投資性物業做大在是企業長久發展大計。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享