中金公司7月16日發佈東阿阿膠最新報告。報告認為,在同時經歷渠道與終端壓力的背景下,公司今年堅決清理傳統渠道,探索終端動銷新模式,預計全年業績壓力大,渠道梳理所需時間尚難確定。下調東阿阿膠評級至中性,並將其目標價下調32.4%至33.8元。

此次中金公司下調東阿阿膠評級,與東阿阿膠半年報有直接關係。

近日,華潤醫藥旗下的上市公司東阿阿膠,發佈業績報告,業績出現巨大跌幅,引起一陣唏噓。

東阿阿膠作為華潤醫藥旗下的上市公司,是華潤醫藥重要的業務板塊之一,華潤東阿與華潤醫藥投資合計持有東阿阿膠股份數量佔公司總股本的32.00%。其中,華潤東阿阿膠有限公司佔23.14%,華潤醫藥投資有限公司佔8.86%。

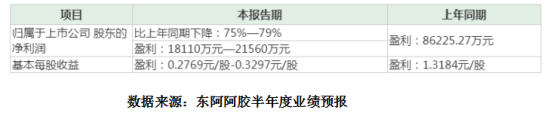

東阿阿膠發佈了《2019年半年度業績預告》。該公告稱,東阿阿膠2019年上半年淨利潤預計同比下降75%至79%。這預示著作為行業龍頭企業的東阿阿膠終止了12年業績連漲態勢,進入了盤整期。

從財報數據來看,截止6月30日止,東阿阿膠期内淨利潤為盈利人民幣1.811億元至人民幣2.156億元,比上年同期的人民幣8.623億元下降75%至79%。

東阿阿膠迎來困難時期

對於此次業績下滑,東阿阿膠在財報中指出,東阿阿膠連續十二年保持持續增長,且淨利潤年複合增長率20%以上。隨著企業發展規模的逐漸擴大,受到宏觀環境等因素影響,市場對阿膠價值回歸的預期逐漸降低,東阿阿膠下遊傳統客戶主動消減庫存,從而導致東阿阿膠上半年產品銷售同比下降,東阿阿膠也進入了一個良性盤整期。

對於當前行業現狀及市場發展,東阿阿膠在2018年度股東大會上就曾釋放了增速放緩的信號。總裁秦玉峰指出,東阿阿膠正面臨十幾年來最困難的時刻,阿膠十幾年的高速發展帶來市場繁榮的同時,背後是市場的混亂,但秦玉峰同時相信,混亂是治理的開始,而這個過程需要2-3年時間。

受市場環境影響,東阿阿膠面臨持續提價後的回落。近年來,東阿阿膠併沒有將產業多元化發展放到首位,而直接採取的方式就是漲價。由於缺乏漲價彈性,導致市場銷售疲軟,直接後果就是市場失衡。

從2018年的營收和利潤來看,公司的收入增速緩慢,分别為0.46%和1.98%。此外高額的應收賬款和應收票據同樣引起投資者高度關注。

公司應收賬款及應收票據合計24.07億元,同比上漲127%。而2019年一季度,公司營收和歸母淨利潤首現雙降,分别同比下滑23.83%和35.48%。

產品競爭力下降,重推廣輕研發。從財報來看,東阿阿膠的從2018年來看,銷售費用總計17.76億,其中市場推廣為7.79億, 廣告費為5.14億,僅這兩項費用佔比合計為12.93億。

秦玉峰曾坦言表示,「過去十幾年持續提價給公司帶來十幾年的快速發展,讓阿膠從小品類變成大品類,從小品牌變成大品牌,行業非常繁榮,但背後是市場的混亂,混亂帶來繁榮的同時也帶來困擾,最大的困擾是品類内的競爭、同品種低價格競爭、假冒僞劣的競爭。」

隨著業績下滑,市場受限,東阿阿膠對華潤醫藥是否會造成影響?從當前來看,東阿阿膠業績對於華潤醫藥不構成影響。

據年報顯示來看,2017年和2018年,東阿阿膠對華潤醫藥的貢獻率來看,2017年歸母淨利潤為12.8%,2018年歸母淨利潤為12.6%。

據了解,華潤醫藥有著多元化的產品佈局,單憑此次東阿阿膠的業績情況,很難起到衝擊作用。華潤醫藥其他下屬公司業績良好,從三九藥業一季度業績來看,歸母淨利潤增速更是高達176%。而今年二月收購的江中藥業,同樣可以發揮很好的協作作用,不論是渠道還是在保健品方面的佈局。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享