引言:近期郭广昌在清华大学经济管理学院30周年系列论坛中提到,以前市场的大部分资金在银行,没人和他抢,这个端口基本是他一家控制,他拿到这个负债之后,需要钱的机构都得向他要,而利差是国家保护的,所以这就是典型的负债驱动增长,只要银行不断的做大负债,就会持续赚钱。

但是,余额宝的出现,利差逐渐市场化之后,银行业更应该是资产驱动,谁的资产管理能力越强,谁才敢去拿资金。如果资产管理能力不强的话,负债过多,可能就会负资产、就会倒闭。

接下来,我们就主要针对国内的几家大型商业银行的负债、资产定价能力(净息差)来看看哪家银行的竞争优势强。

首先,我们需要知道的是,国内银行业利润来源主要有两项,净利息收入和非利息收入,其中净利息收入更是可以占到商业银行收入的7、8成。所以,我们先来针对银行业的净息差分析看看。

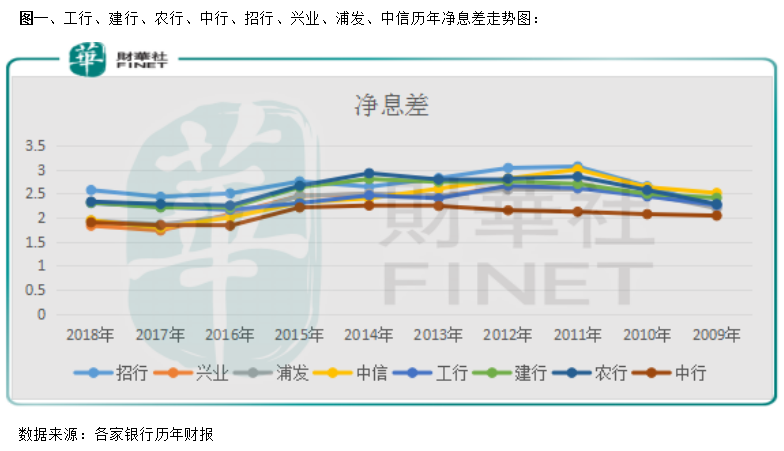

财华社找出国内八家规模较大的商业银行的历年净息差数据看,招商银行(600036-CN;03968-HK)的净息差数据一直处于行业较高的位置,尤其是近两年,招行净息差的数据远远领先其他股份行,就算是四大行都“望尘莫及”。

净息差是结果,是由公司生息资产减去计息负债所得,所以,我们先来针对这几家银行的计息负责来看分析。

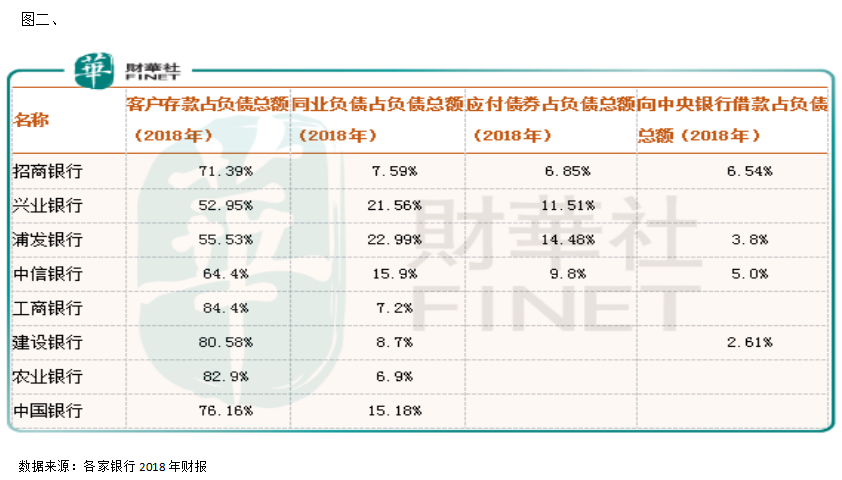

银行的计息负责占比规模较大的主要有客户存款、同业负债、应付债券和向中央银行的借款,其中客户存款是银行的主要负债,占比高一点的银行,可以占到总负债的80%上下,低一点也有50%上下。

从上述数据我们发现,四大行业的总负债中,有三家客户存款的负债占比总负债高于80%,只有中国银行的低于,但占比也高达76.16%,远远高于股份行。股份行中,招商银行的客户存款占比总负债最高,达到71.39%,低一点像兴业银行只有52.95%,那么,各家银行负债端不同的资产配置,会起到什么样的作用?

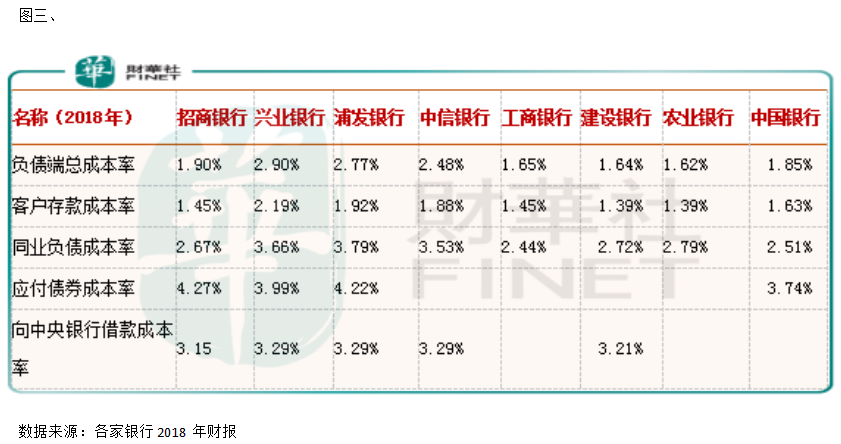

从下图我们可以明显看出,负债端成本最低的是四大行,股份行中只有招商银行的负债端成本率和四大行的中国银行基本相同,而四大行中其他三家的成本率均远远低于股份行。如果仔细看上面那张图的读者估计会明白为什么。客户存款占比越高的银行,负债端的成本会比较低,这和我们上面图二中的数据刚好可以吻合。

拆分开这几家公司的总成本率来看,客户存款的成本率大部分都低于2%,而其他类别的存款成本率都比较高。另外,就算是在客户总的成本率当中不同银行也会有不同区别,一般来说,活期成本占比较高的银行,客户存款的成本率更会有优势,而定期存款成本占比较高之后,存款的成本率必然会上升。

四大行的优势就不言而喻了,由于有较多的银行网点,他们整体的客户存款成本率比股份行要低得多,而股份行当中,招商银行的由于长期布局零售业,加上公司客户存款也以活期存款的为主,所以,他的客户存款成本率这一块和四大行相比,也具有竞争优势。

其他的负债端成本占比,四大行这块的占比较少,成本率变化对公司收入影响有限。而股份行当中,需要注意的是同业负债占比较高的银行,随着市场流动性增强,这块的成本率会迅速降低,而流动性弱的时候,同业负债的成本会比较高,长期并不会持续。

银行的计息负责端就说到这里了,接下来,我们再来看看生息资产端哪家银行更具有优势。

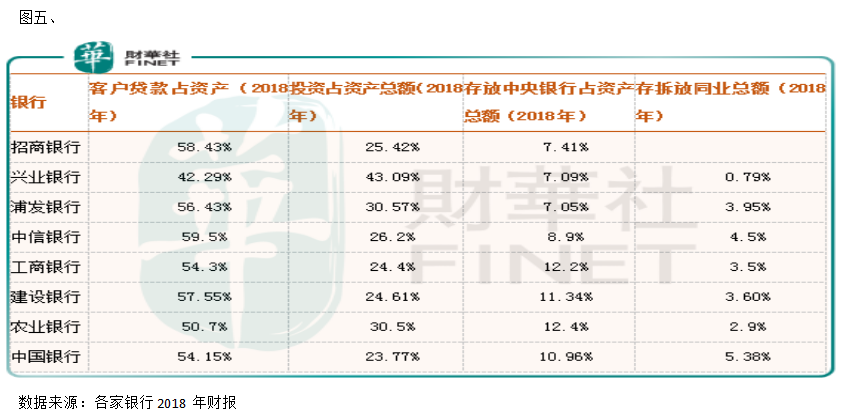

银行生息资产端的配置,占比总资产较多的主要是客户存款、投资、存放中央银行、存拆放同业,其中存放中央银行的生息资产收益率和存拆放同业总额收益率都比较稳定,且规模较小,我们来重点看看给客户贷款和投资这块的收益率。

首先,我们从举例的八家大型商业银行披露的数据可以看出,除过兴业银行,其他银行的资产端配置占比最大的都是给客户贷款,而投资占总资产金额最大的属于兴业银行,远远超越其他银行给这块的资产配置。

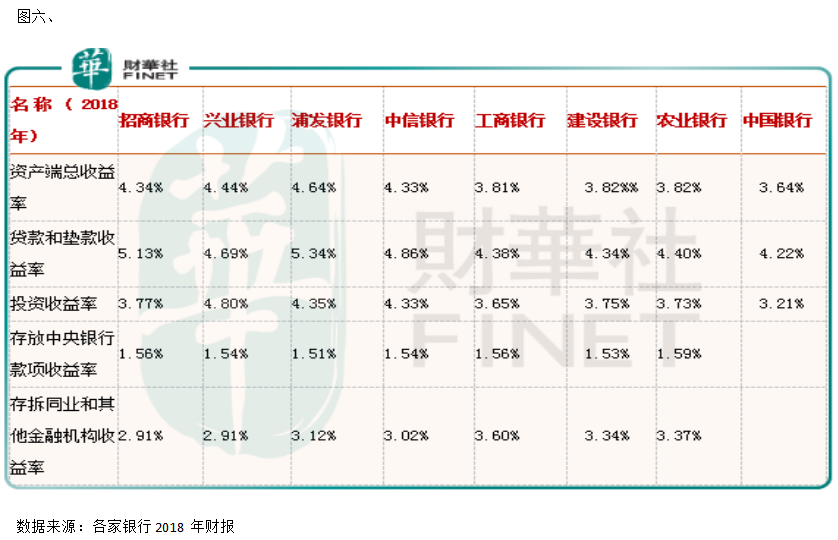

从资产端配置的收益率来看,各家银行资产配置最多的是贷款和垫款业务,收益率都在4%以上,其中招商银行的浦发银行这块的收益率超过5%。投资收益率大部分银行都维持在3%至4%,投资收益率最高的是兴业银行,远远领先其他银行这块的投资收益率,估计这也是为什么兴业银行的生息资产端配置投资这一块占最多的原因。

四大行不管是贷款收益率还是投资收益率,总体是要弱于股份行的,这也是因为四大行负债端的成本相比较股份行具有明显优势,他们不用为了过分追求收益,而去投资一些风险较高、回报较高的项目。

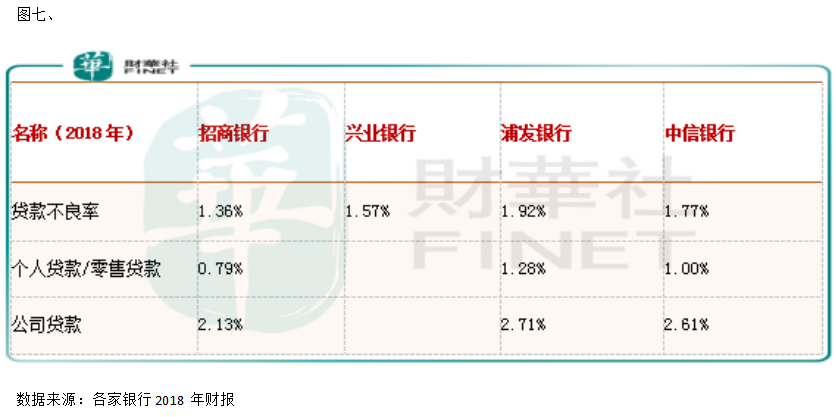

另外,我们重点看看招商银行和浦发银行生息资产端。这两家银行资产配置规模最多的是贷款和垫块,从收益率对比看,因为这两家银行的贷款收益率都比较高,尤其是浦发的,高达5.34%,那么,浦发真的有那么强的资产管理能力吗。

贷款的不良率给了答案,我们举例的四家股份当中贷款的不良率最低的是招商银行,它生息资产端收益率是仅次于浦发银行的,且不良率比较低,这可以很好的证明招商银行具有很强的资产管理能力。不良率最高的是浦发银行,贷款不良率高达1.92%,高出招商银行0.56个百分点,可不要小看这0.56个百分点,在十几倍杠杆规模下,这是非常恐怖的,这可以证明什么?意味着虽然浦发银行生息资产端收益率非常高,但他的资产为了高收益都配到了风险较高的行业,不良率也上升了,实际赚钱能力并不见得提升了。

如果我们再结合上面那一段负债端成本率看就会发现,浦发银行负债端总成本率仅次于兴业银行,高达2.77%,高于招商银行0.87个百分点,现在知道浦发银行为什么要把资产配置到高收益、高风险的业务上吗?因为负债端成本太高了,如果资产端的收益不能提升,公司的收益可能会非常有限,所以,为了有利可图,资产不得不配置到高风险、高收益的项目上。

从事高风险、高收益业务,这对于杠杆极高的银行业来说是最危险的事情,因为短期风险一旦集中暴露,在高杠杆的作用下,会面临巨亏、甚至破产的风险,这也应证了开头我们引用的那句话,“谁的资产管理能力越强,谁敢去拿资金,不然盲目的杠杆经营,结果必然不好”。

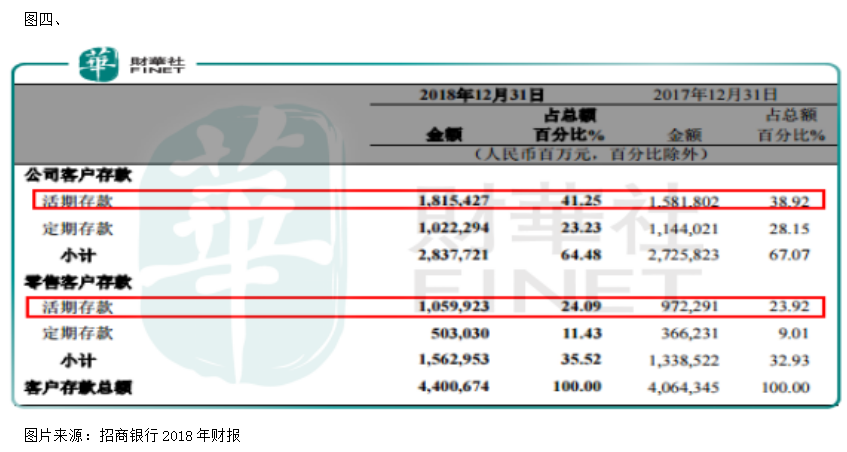

1.从负债端来看,招行由于长期深耕零售业务,它的客户存款虽然没有四大行占比高,但由于它活期存款占比更高,所以负债端成本甚至不弱于四大行,而其他股份行负债端存款占比都较低,所以负债端成本都较高。这也是为什么招行比其他股份行在很多方面都更具有优势,因为负债端的低成本,可能会间接影响息差、坏账、利润等等。

2.从资产端来看,股份行收益率最高的是浦发银行,接下来是招商银行,四大行的资产端收益普遍低于股份行。但是如果只是看资产端收益率意义并不大,结合负债端以及坏账率来看,虽然浦发银行的资产端收益较高,但是,坏账也比较高,这是因为负债端成本高,使公司不得已把资产配置到高收益、高风险的项目上。

3.负债端低成本是银行经营的核心,只有负债端成本足够低,银行在资产配置的时候才可以比较灵活,不必为了高收益而去参与高风险的项目。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享