佳兆业集团(01638-HK)是一个很有特质的房地产企业,公司名字有种原汁原味的潮汕味道,即使项目做便全国,也具有超高的辨识度。

另外一点,与同业相比,公司旧改项目较多,也因此对被冠以“旧改王”的美名。但神奇的是那些数年一层不变的“烂尾楼”,到了公司手里就能重新“复活”,且摇身变成高端物业。如果单看那些建成后的高质量的楼宇,你是完全想象不出是从旧改变换而来。

其实“旧改”只是佳兆业的一个业务,作为国内头部房企,佳兆业左手“旧改项目”,右手新楼盘,公司业务处在一个上升轨道。

佳兆业集团是业界老牌房地产商,公司起家于深圳,业务涉及物业发展、投资、物管、酒店及餐饮、航海运输、经营文化体育设施、大型购物商场及戏院等。

20年以来,佳兆业战略深耕一二线城市,在房地产上行周期,在珠三角、长三角、华中、成渝及渤海等各区储备了大量资源,这些资源在房地产调控周期下,成为公司未来业绩的有力支撑。

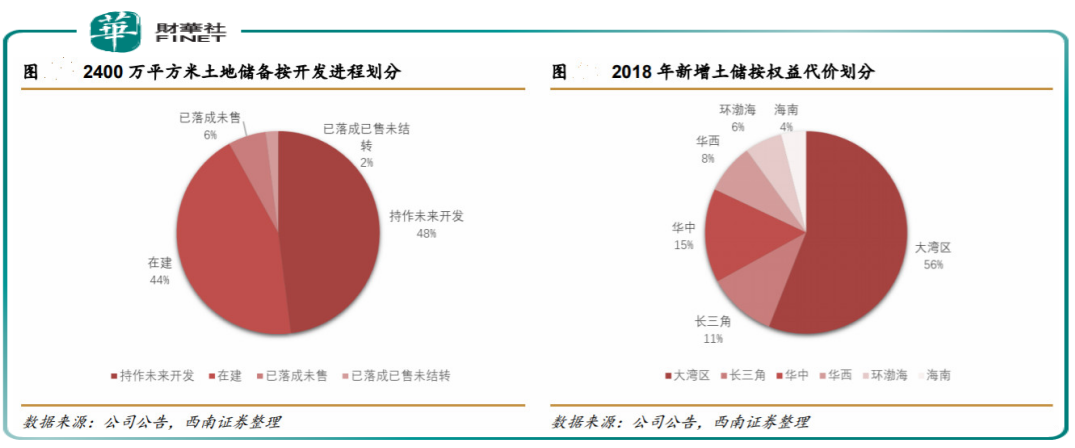

截止2018年底,公司在45个城市,拥有152个项目,现有土地储备约2400万平方米(权益87%),其中80%位于一二线核心城市,土地储备总货值4640亿元。

这真是时代造就企业,佳兆业土地储备中,有54%位于大湾区,在TOP30房企中排名第7位。如今又能搭上大湾区的东风,公司不可谓不幸运。

此外,佳兆业在大湾区重点城市仍有未纳入土储的旧改项目119个,约3000万平方米,对应可售货值约为1.8万亿。这些项目分布在深圳、广州、中山市、惠州等地,都是寸金寸土的地方。

对于“生于斯长于斯”的佳兆业来说,大湾区又将是公司再次崛起的“福地”。西南证券研报显示,上述这些旧改项目,能在1-2年内为佳兆业供地、供货项目可售面积约为220.5万方,预计可售货值1242.9 亿元;3-5年能实现供地项目可售面积为850万方,预计可售货值4484.8亿元;5年以上可实现供地项目面积为1995万方。

旧改项目开发成本较低,公司较易获得高毛利,这为公司前景添色不少。不过同时也要看到开发周期比新项目长、以及区域性特点,特别考验房地产开发商的风险管控。而佳兆业在20年间,已成功转化旧改项目1100万平米,在行业有比较明显的竞争力。

借助佳兆业在旧改领域的专业+大湾区丰富土储和旧改项目,或将源源不断成为公司业绩新的增长引擎。

在一二线城市前瞻性的土储布局,也成佳兆业持续稳定业绩的驱动。

wind数据显示,近5年公司营收仍保持了稳定增长,营收从2014年的196亿元,升至2018年的387亿元。其中,伴随一二线城市房价“抗周期性”的上涨,公司合同销售均价显著提升。

2018年,佳兆业实现合约销售均价18261元/平方米,同比增长4%。整体看,从2016至2018三年间,合约销售复合增速达到18%。

今年一二线城市市场逐步回暖,公司销售额也节节攀升。2019年前6个月,公司连同其合营企业及联营公司累计实现合约销售金额约346.9亿元,合约建筑面积约196.15万平方米,分别较2018年同期增加约37.0%及38.5%。

第一上海证券认为,佳兆业2019年可售货值约1580亿元,仅55%去化率水平便可达到公司2019年875亿销售目标,考虑到一二线城市市场逐步回暖,预计公司或将超额完成2019年销售目标。

房地产存量时代,多元化经营手段成房企转型大考。佳兆业算是其中佼佼者,公司业务涉及物业发展、投资、物管、酒店及餐饮、航海运输等。除公司准备在商业地产大战拳脚外,这里重点讲下公司旗下的物业服务公司。

佳兆业物业现已改名美好物业,公司成立于1999年,如今员工有4000多人。截2018年6月30日,美好物业在38个城市,服务于16万个高端社区、商业物业、写字楼等,总合约建筑面积增长至3040万平方米,总管理建筑面积增长至2540万平方米。

这个体量与国内物业服务公司来说算是不小了。在2017年中国物业管理服务公司总收入排名第14名。国信证券研报显示, 2015年—2017年,美好物业总营业收入从4.78亿元增长至6.69亿元,三年复合增速18.3%。

如今物业服务公司作为地产龙头集体转型的一个重要业务外延,表现出长期稳健、可持续性的业绩增长和巨大的市场增长空间。未来随着佳兆业美好在万亿级的市场蓝海不断开拓进取,相信将成为佳兆业未来发展最快的一个版块。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享