对于普通投资者而言,没有强大的投研能力,那么比较市场上业务产品、商业模式相近的企业就成为了便捷并且像搭便车一样的选择。

在科创板上市的企业中,比如广东惠州的利元亨智能装备公司、广东梅州的嘉元科技、广东深圳的贝斯达医疗、广东深圳的创鑫激光、广东深圳的普门科技,他们都可以找到产品结构、商业模式相近的公司做比较,尽管在细分市场的空间,具体的管理层面存在一定的差异,但我们要考虑的是这个差异是否是主要矛盾,或者说现阶段是否是主要矛盾?

往往我们对于一家企业的判断,真实的了解需要经过数年的时间,财报只是一个数字的呈现,数字背后是人的管理运营、员工的激励、市场风云变幻背后的不断涌现的竞争、对于不同技术路线的选择与押注,所以股价波动的背后不只有长期持有这么简单的概括而已。

同时,我们亦要考虑付出与产出的效率问题,走访企业、实地了解产品需要时间、金钱,既然这对于大部分投资者来说都不具备这样的条件,那么基于对市场选择下的同类型公司的走势就有非常重要的借鉴意义,尽管市场一直存在着恐慌-癫狂的波动,但长期来看其还是有效的。

今天的主角柏楚电子的主营业务是随动、板卡、总线控制系统,这个控制系统是个什么东西呢,其是自动化机械的核心是根据控制程序,经过计算机处理后,实时控制执行机构的动作。运动控制系统一般由控制器、功率放大器与变换装置、电动机、负载以及相关的传感器等部件组成。

这套系统核心是软件开发,即是以软件开发和核心,与板卡、总线主站、电容控制器等硬件集成后进行销售,应用的领域是中低功率的激光切割市场。

我们看柏楚电子的管理层,无一例外都是搞软硬件研发的,核心人物代田田、卢琳、谢淼、万章、惲筱源、阳潇,他们的研发方向要么就是cad、cam、nc、嵌入软件,要门就是传感器、硬件。

当然,在业务上与柏楚电子比较相近的维宏股份也是如此,而且两边的核心管理层都有上海交通大学的背景,并且都在上海闵行区办公。尽管维宏股份所研发的运动控制系统主要应用在雕刻雕铣领域,但这并不妨碍我们拿来作比较。

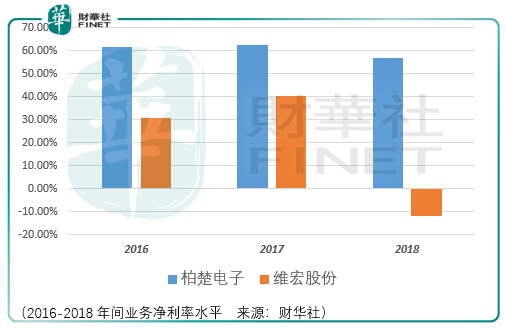

首先是中国雕刻雕铣控制市场,这个市场的容量与中低功率激光器运动控制市场相比暂时没有办法看到这个数据,但是我们通过两公司近年来的营收来看应该是相当的,维宏股份2016-2018年间的营收分别为1.44亿、1.98亿、2.29亿,柏楚电子同期的营收分别为1.22亿、2.1亿、2.45亿。营收虽然相当但是研发的难度是有差异的,不然柏楚与维宏在产品的净利率上不会存在这样的差异。

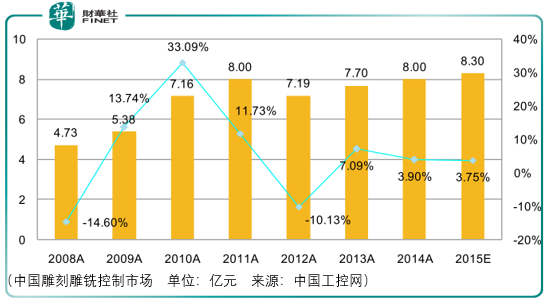

从这个中国雕刻雕铣控制市场的年化增速来看,该市场空间的增长是非常缓慢的,所以维宏股份近年来炒股的行为也可以理解了,2017年开始维宏股份就在股东会上表态:为了提高资金利用率,增加股东收益,同意公司使用自有资金进行证券投资,本金不超过3.5亿元。2017年公司投入初始本金2.01亿元。截至2017年12月31日,公司证券投资期末总资产23735.91万元,累计收益率17.91%。报告期投资收益1380.93万元、公允价值变动损益1871.67万元。

2018年也依然如故:为了提高资金利用率,增加股东收益,同意公司使用自有资金进行证券投资,本金不超过3.5亿元。2018年公司累计投入初始本金2.51亿元。本报告期证券投资收益-1121.86万元、公允价值变动损益-5865.33万元。

只不过2018年的市场表现比较恶劣,体现到维宏股份的财报上就是得到2700万左右的亏损,所以这不得不让人对这个行业的发展前景预期蒙上了一层阴影,虽然柏楚电子净利率如此之高,与前期文章《不能被高净利率蒙蔽了双眼,人才建设与应用终端拓展是方邦电子未来发展的关键》所分析的方邦电子一样,高净利率背后是不是意味着狭窄的市场空间呢?

如果没有成长的预期,那么估值给多少才是合适的呢?如果不但没有成长,还像维宏股份一样出现了净利润的衰退,那么给多少估值才能覆盖这部分的风险呢?

那么市场对维宏股份给出的估值就是17.11亿元,这个数字在市势好的时候是144.61亿元,前面也说了,尽管市场不总是有效的,但是长期来看它就是有效的。

那么这对于柏楚而言是非常有借鉴意义的,但是两者的区别在于参与的门槛不同的,也就是交易群体的不同,是否会导致市场情绪溢价的差异?这一点我希望投资者们有考虑这个问题的意识。

除了以维宏作为参考之外,行业的龙头动态也具有非常重要的指示作用。近十年来,我国工业运动控制技术取得了长足的进步,与西方发达国家的差距不断缩小,我国中低功率激光切割市场目前已实现较高的国产化率。大族激光就是伴随着近十年来的进步做起来的,而今天大族激光的形势并不乐观:

大族激光2019年中报预告披露,预计公司2019年半年度经营业绩较上年同期下降 60%-65%,扣除上年同期处置股权的影响后同比下降51%-57%。而这个数据在2019年一季报中还是同比增加的,归属上市公司净利润增幅3.22%,扣非净利润下降11.4%。

那么在这样的基础上,我们很难相信柏楚电子会单凭业绩有股价上的表现,既然这个因素不具备,那么就要求助于市场情绪对于估值的提升,而这一点需要投资者对市场择时有一定的研究,不然财华社不建议投资者参与其中的炒作。

此外,行业空间的限制是否会对估值的弹性造成一定的挤压这也是需要考虑的问题。总体而言,对于柏楚电子的投资需要审慎再审慎,在市场空间前景并不明朗的情况下,考虑更多的应是波动机会。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享