全球第一大油轮船东中远海能(01138-HK)7月18日收市后发布盈利预告,预期2019年上半年将实现扭亏为盈,录得股东应占净利润4.4亿元至5亿元(人民币,下同),归属于上市公司股东扣除非经常性损益后的净利润将达到4.35亿元至4.95亿元人民币。

相比较而言,2018年上半年的股东应占亏损为2.157亿元人民币(按中国会计准则,下同),归属于上市公司股东的扣除非经常性损益的净亏损为2.71亿元人民币。也就是说,中远海能2019年上半年扣除非经常性损益后的股东应占净利润或较上年同期大幅增长7.06亿以上。

根据盈喜公告,2019年上半年业绩扭亏为盈主要得益于大环境及其自身运力的变化,宏观方面主要原因包括:1)全球石油消费稳中有升;2)美国原油出口增加有效抵消了欧佩克减产及运能扩大的负面影响;3)TD3C(中东海湾-中国)航线超大型油轮平均等价期租租金同比增长一倍以上,以及其他航线租金也大幅上涨。在其自身运力方面,该集团于期内有30艘参与投资的液化天然气船舶投入运营,其中包括8艘新增船舶,为其盈利带来重大贡献。

根据该公司发布的盈喜,财华社估算出中远海能2019年第2季的股东应占利润为1192万元至7192万元,扣除非经常性损益后的股东应占净利润或为922万元至6922万元。

乍一看,与第一季以亿计的利润规模相比无疑逊色,但是如果与2018年第二季相比,就相当理想,2018年第2季的股东应占净亏损高达1.31亿元,而扣除非经常性损益后的股东应占净亏损更高达1.858亿元。

油价!

2016年上半年,中远海能实施重大资产重组,收购油品运输公司,同时出售散货运输业务,从而专注于油气运输业务。2018年3月,完成收购中石油成品油船队,从而跃升为沿海成品油运输市场的龙头企业。

在2015年资产重组之前,油品运输占该公司总收入的49.8%,干散货业务收入占总收入的50.2%。尽管干散货业务收入占比要高于油品运输,但是毛利率却明显处于劣势,这与行业的整体概况一致,干散货运价持续处于低位拖累了这一业务类别的利润表现。2015年,油品运输的毛利率高达35%,但干散货业务的毛利率只有2.8%。期内油品运输的毛利占合计毛利的92.2%,干散货毛利占比为7.75%。

也就是说在进行业务整合之前,中远海能的利润主要来自油品运输,这和重组后的利润结构相类似,与油价走势关系密切。

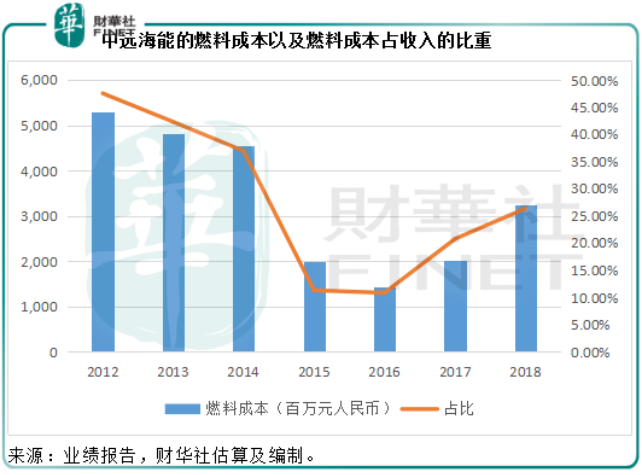

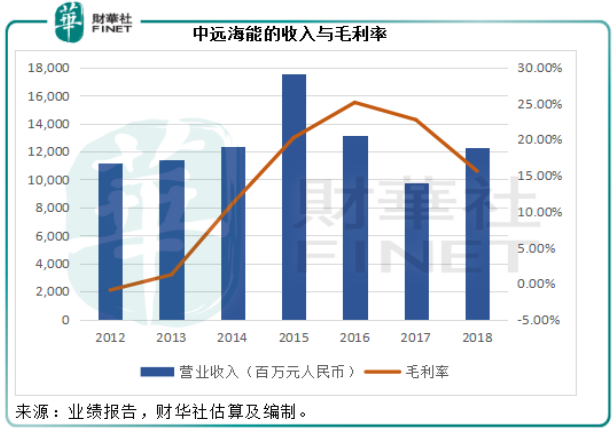

首先我们来看一下一组图表。

从上边两张图可以看出,油价走势与中远海能的燃料成本走势十分相似,2012年至2014年油价高位徘徊,中远海能的燃料成本同样高企;2015年油价下跌,中远海能的燃料成本在2015年及2016年处于较低的水平;2017年起油价回升,燃料成本也随之上涨。

再看上方中远海能的收入及毛利率图,收入的高低与油价走势相逆,这是因为全球油价下跌推动了对油品的需求,作为油轮规模最大的船东,中远海能的收入自然也水涨船高。在收入增长的同时,油价下跌降低了该船东的燃料成本——也是占比最大的成本,从而带动毛利率提高。

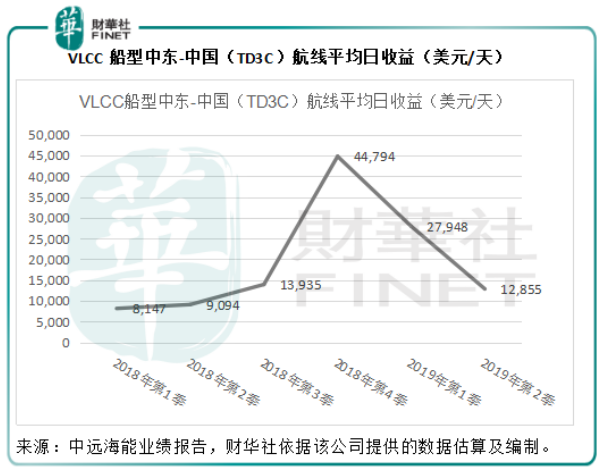

回到中远海能的业绩预告,该公司指2019年上半年TD3C(中东海湾-中国)航线超大型油轮(VLCC)平均等价期租租金(TCE)约为20360美元/天,同比增加136%,其他典型航线的TCE同比增加约60%至290%。财华社依此推算,2019年第2季的VLCC船型中东-中国(TD3C)航线平均日收益为12855美元/天,同比增加41.36%,但较2019年第1季下降54%,这可能与国际贸易关系变化、美国可能降息令美元汇价扭转涨势以及霍尔木兹海峡油轮事件导致第二季油价波动加剧有关,而财华社估计,这可能也是中远海能第二季利润低于第一季的原因。

欧佩克与俄罗斯延长石油减产安排,与此同时美国增加页岩油供应之举,似乎已令全球油市从一场囚徒困境转变为大国的任性狂欢。美国的页岩油改变了全球市场的格局,抵消了拉美国家和伊朗供应减少的影响,也令欧佩克+陷入进退两难的境地。欧佩克已经丧失了掌控油价的控制权了吗?很有可能。

上海航运交易所发布的《2019(年中)水运形势报告》,预计2019年全球原油海运量同比增长1%,至20.4亿吨;成品油海运量同比增长3.1%,至11亿吨;总体石油海运量同比增长1.9%,增幅略高于2018年。

这份报告预期,下半年油轮运价将逐步回升,2019年平均运价将高于2018年,由于2019年油价或维持于2018年水平,运价上升将可改善船东的运输收益。

前边提到,行业数据显示下半年运价上升同时燃料成本靠稳将有利于船东的业绩增长,作为行业龙头,中远海能应能从行业趋势中受惠。

该公司在2019年第1季业绩中提到,其提高了西非-远东、三角航线等长航线的比例,以提高船舶运营效率,此举或可分散风险。

除此以外,该公司增加LNG运力的投入。截至2018年12月31日,其共有参与投资的26艘LNG船舶投入运营,而到2019年6月底,该公司共有30艘参与投资的LNG船投入运营,较期初增加了4艘。LNG运输业务利润率较油品运输为高,以2018年为例,中远海能的外贸LNG运输业务毛利率高达56.03%,而油品运输的毛利率只有10.37%。所以,LNG运量增加将可为该公司带来更高的收益。以此来看,中远海能的下半年前景乐观

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享