太古(00019-HK)旗下的中高端航空公司国泰航空(00293-HK),于2019年7月19日晚间宣布,已在当日完成收购廉价航空公司香港快运100%权益的交易。完成这宗交易或意味着国泰航空打通香港航空低中高档客运市场。

香港快运航空于2013年10月27日转型为低成本航空公司,是唯一一家建基于香港的低成本航空公司。根据国泰航空的新闻稿,香港快运将继续以独立的廉航模式营运,在国泰航空集团和港机工程工作逾二十年的林绍波担任香港快运的行政总裁。

这宗交易的代价为49.3亿港元,其中包括现金代价22.5亿港元以及非现金代价26.8亿港元,通过发行及更替承兑贷款票据结付。从国泰航空的网站资料来看,香港快运有24架飞机,截至2018年12月31日止,香港快运的权益应占资产净值为11.19亿港元,也就是说交易代价相当于其资产净值的4.41倍。2018年,香港快运的权益应占税后亏损净额为1.41亿港元,亏损额较上年同期扩大了1.35倍。

国泰航空在2018年尚可通过有效的成本控制扭亏为盈,而香港快运由于从事廉价航空业务,未来提价憧憬有限,同时成本难降,以接近50亿港元收购廉航公司划得来吗?

国泰航空于1946年在香港成立,根据其最新数据,这个航空集团通过241架飞机(包括香港快运)的机队提供往来亚洲、北美洲、澳洲、欧洲和非洲等超过200个目的地的客运及货运服务,旗下拥有四家航空公司:

从其业务结构可以看到,在收购了廉价航空公司香港快运后,国泰航空实现了产业的全覆盖,包括客运低中高端市场,以及货运。然而这其中能否节约资本支出、强化收入和节省经营成本,就需要看未来这家航空集团如何整合。

资本开支方面,航空公司最重要的资本开支包括购置或租赁飞机。该航空集团的数据显示,国泰航空的机队平均年龄为8.5年,国泰港龙航空的机队平均年龄高达15年,相比较而言,其持有18.13%权益的中国国航(00753-HK)截至2018年底止共有客机669架,平均机龄6.62年。由此可见,国泰航空以及港龙航空的机队服役已颇有年头,意味着在不久的将来迎来置换潮。

根据其最新数据,截至2019年5月31日,国泰航空和港龙航空在2019年6月至2021年期间将接收67架飞机,其中在今年下半年将再接收两架空中巴士A350飞机。该公司的资料显示,目前其拥有12架空中巴士A350-1000客机,到2021年底,A350-1000型客机将增至20架。A350-1000是目前空中巴士在产的全新宽体飞机家族中机身最长的,能在典型三级客舱布局下非常舒适地搭载366名乘客,适用于长途航程。

随着香港快运的加入,内部资源调配或能有效提升这些固定资产的使用效率,实现协同效应。

增收方面,从国泰航空最新的经营数据(2019年上半年)来看,乘客运载率为84.2%,货物及邮件运载率为63.4%,相较国际航空运输协会(IATA)2019年6月2日发布的航空业展望最新报告中提到的全球平均运载率大约70%(包括货运和客运)为高。考虑到国泰航空的公开数据中,其运载率已颇高,合并香港快运后能否有效地调配资源以进一步提高整体运载率,值得观察。

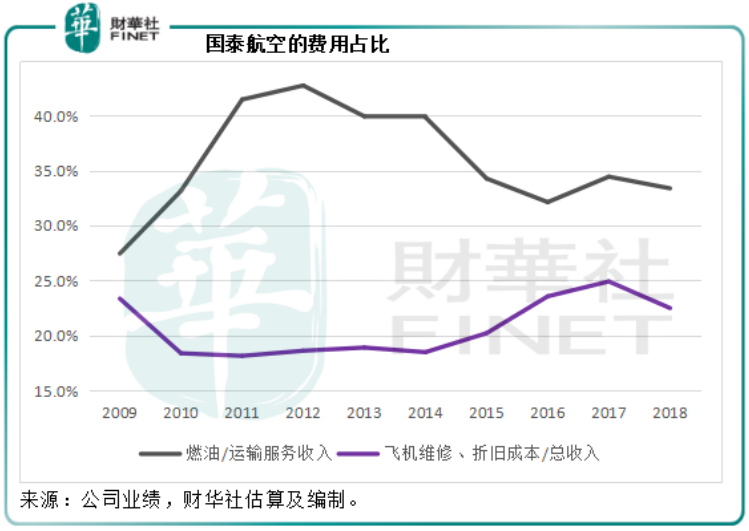

节省经营成本和开支方面,国泰航空的主要开支包括燃料(毋庸置疑首当其冲),员工开支,着陆、停泊及航线开支,飞机折旧及营业租赁等,占收入的比重都在18%以上,其中着陆、停泊及航线开支是无可避免的费用,我们来看看其他几项开支是否有进一步下降的余地。

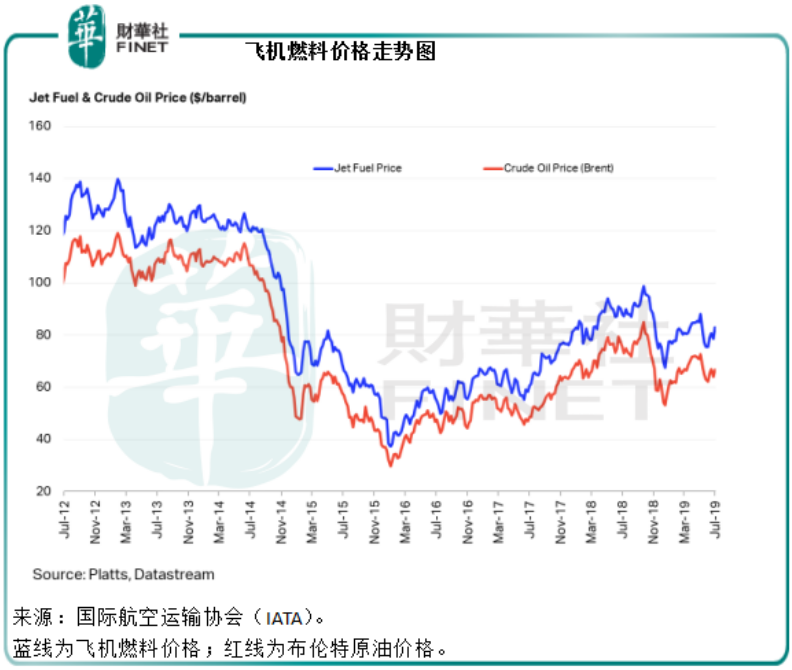

首先,燃料开支与燃料价格息息相关,从下图可以看到,国泰航空的燃油占比与国际航空运输协会的飞机燃料价格走势图一致,在飞机燃料价格上涨时,燃油占收入的比重上升,反之亦然。

受霍尔木兹海峡事件影响,国际油价可能在短期内出现波动,但长远来看,美国页岩油出口增加或抵消欧佩克与俄罗斯减产的影响,令油价受压,所以下半年油价表现或有利于国泰航空等航空股。

飞机维修及折旧开支涉及的是我们上文提到的资本开支,若购置或租赁飞机能够实现协同效应,折旧开支得到有效管理应该是最直接的效果。从上图可以看到,在2016年至2018年期间,此比例处于较高的水平,未来看看国泰航空能否将这一比例下调。

拥有最强悍的工会,国泰航空的员工成本一直备受关注,2018年员工成本占总收入的比重高达18.2%。今年年初劳资谈判陷入僵局,未来在工会施压下能否实现人员整合成疑,所以如果国泰航空能够在劳资谈判中达成共识,有效整合人员,应能提升经营效率。

总括而言,在开支方面或更多的可从飞机维修及折旧开支方面做文章,财华社留意到香港快运没有披露添置飞机的计划,而这或意味着双方合并有望提高运载率,有效管理成本。

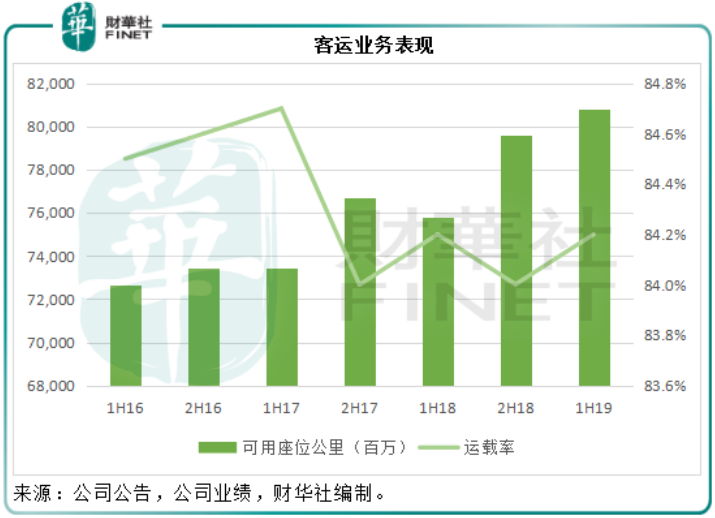

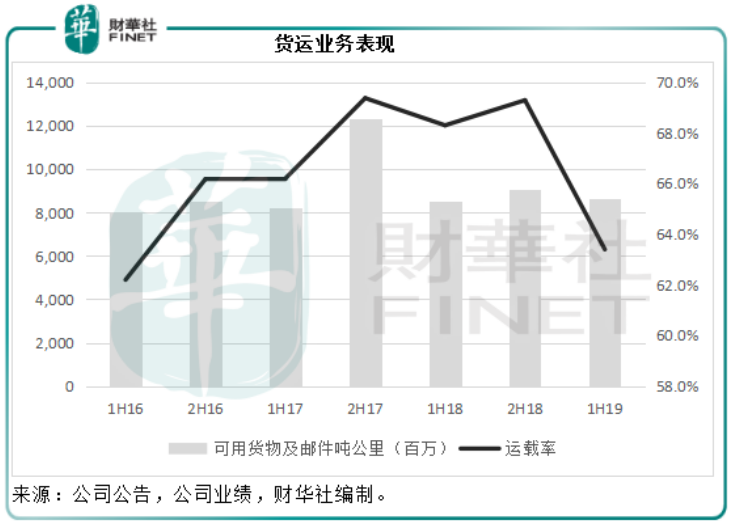

2019年上半年,国泰航空的可用座位公里较上年同期增加了6.66%%,乘客运载率与2018年上半年持平,为84.2%。可用货物及邮件吨公里较上年同期增加1.09%,货物及邮件运载率同比下降了4.9个百分点,至63.4%。

从这些数据看出,客运需求尚可。据该公司披露,前舱运载率达到10多年来的新高,但是激烈的市场竞争(来自内地航空公司)令收益率受压。该公司预计未来几个月,收益率将持续受压。

货运需求受累于疲弱的市场气氛,该公司预计未来几个月的货运量难有起色,将通过调整货机运力配合需求。

在客运量微增,但收益率受压,同时货运需求疲弱之际,国泰航空的下半年业绩表现或一般。从大环境来看,油价下跌应是利好,与此同时美国可能在下半年降息,这或可暂时遏制美元的涨势,强美元不利于国泰航空,因净收入将相对贬值,而其美元贷款会产生汇兑亏损,所以美元汇率涨势放缓也在一定程度上有利于国泰航空的业绩表现。

国际贸易形势转差、英国脱欧的不确定性等,都可能影响到航空需求,从而令国泰航空的收入表现受压。地缘政治事件导致油价大幅波动也将导致其成本增加。

不过成事在人,谋事在天。国际形势变化非一家地区航空公司所能左右,若国泰航空能在一己之力能解决问题的范围内有效防范风险,提升业绩表现,将彰显其独特优势。收购了亏损的香港快运后,成本开支必然大幅增加,而企业内部的整合非一朝一夕之事,可以预见得到国泰航空在短期内难有出色的表现。那么更长远而言,在打通了香港低中高档航空市场的命脉之后,国泰航空能起舞飞扬吗?拭目以待吧。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享