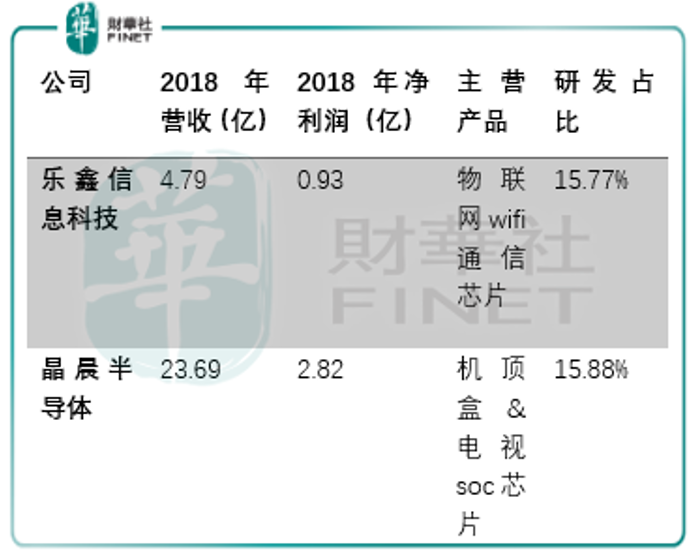

今天的主角是上海晶晨半导体,与安集微电子、澜起科技相比,股东背景是逊色不少,但是与乐鑫信息科技相比还是值得观察的,从业务结构与股东身份来看两者是相似的。

在《乐鑫信息,能否成为竞争激烈wifi芯片市场中小而美的标的?》文章中,我们清楚乐鑫信息的主营业务是物联网wifi-mcu通信芯片及模组,这个市场的对手非常多,包括高通、德州仪器、美满、瑞昱、联发科等半导体行业大佬,由于是物联网通信芯片,所以我们也看到其股东有英特尔、小米、海尔、美的。

上海的晶晨半导体也一样,公司的主营业务是soc芯片,主要应用在智能机顶盒和智能电视终端领域,所以我们也看到的对应的股东有TCL、创维。

尽管在行业竞争、净利率表现、市场规模上两者存在差异,但是我们依然可以把乐鑫信息作为非常重要的参考对象:

从2019年7月22日乐鑫信息日内波动的股价来看,其对应的估值范围在85.16-145.27之间,初始的估值为131.13倍,初始值为121.96亿元,考虑到晶晨半导体与乐鑫科技的营收存在着较大的差异,那么对其估值会有一定的折价,这是今后晶晨定价的一个参考。

言归正传,还是要回到晶晨半导体自身的业务结构、行业份额、创始人团队的因素上来。

由于半导体是高科技战略性的产业,所以在前面我们看到安集微电子、澜起科技、乐鑫信息、博通集成、卓胜微的创始人在学历上清华北大只是基本的配置,晶晨半导体也不例外,其创始人是John zhong和他的老婆Yeeping chen zhong,John1987年毕业于佐治亚理工大学电子工程专业,1988-1989年任amitech项目经理,1990-1992年任northern telecom研发工程师,1993-1999年任sun Valley international总经理。

John的老婆Yeeping也不简单,1988-1989年毕业于佐治亚理工大学,1990-1994年任national semiconductor(国家半导体)高级工程师,1994-2000年任 3com部门经理,2000-2001年任 cosine communications高级经理,2001-2004年任extreme networks高级经理。

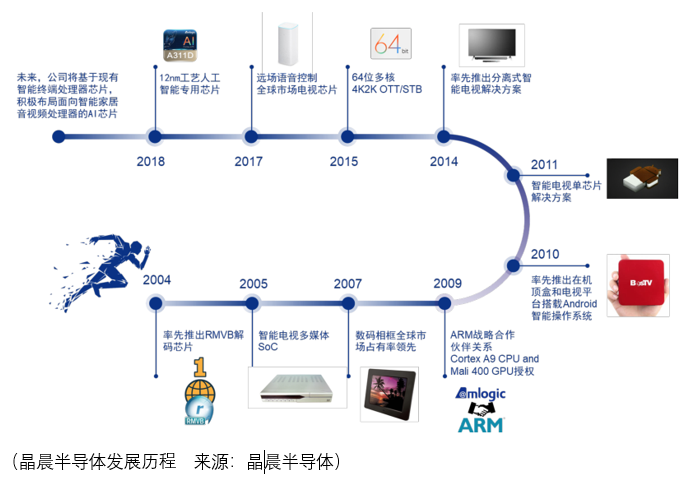

俗话说男女搭配干活不累,晶晨一路走来做到OTT机顶盒零售市场国内第一的位置也显示出其强大的研发实力。

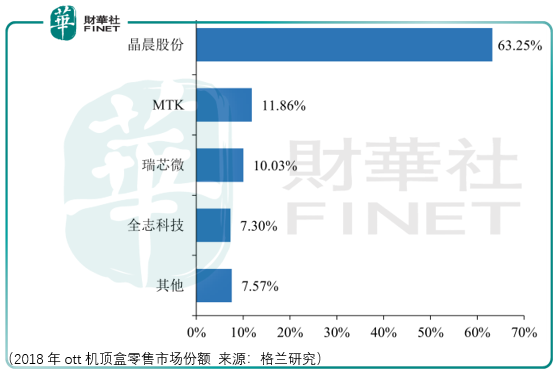

但是,在机顶盒运营商市场他们遇到了强大的华为海思,近年来三大运营商(联通、电信、移动)招标频繁,根据格兰研究数据显示,2018年度我国IPTV/OTT机顶盒(包括零售与运营商市场)采用的芯片方案主要以华为海思和晶晨为主,虽然占据32.6%的份额,还是落后华为海思一手屈居第二。

所以当我们都在“华为事件”中为华为海思的备胎计划鼓掌叫好的同时,作为晶晨的潜在投资者,此时的华为海思不再是以中国科技中坚企业的身份亮相,而是作为强大的竞争对手出现,这是投资者们需要重点考虑的因素,因为来自机顶盒芯片的营收占据了晶晨2018年55.62%的份额,可以说是其利润的核心来源,未来是否会受到华为海思的冲击,这一点投资者需要保持忧患意识。

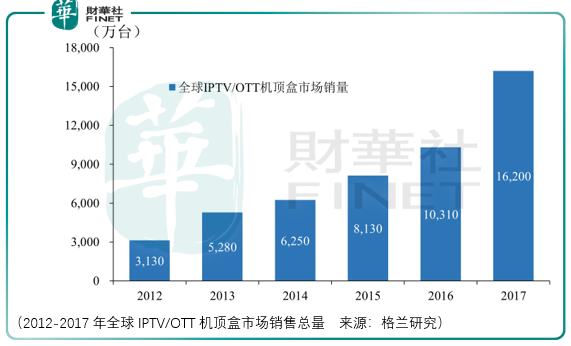

当然也不必过分的担忧,因为从2012-2017年全球IPTV/OTT机顶盒市场销售总量的数据来看,机顶盒芯片市场的蛋糕仍然处于扩大的阶段,并且晶晨股份在零售市场是保持行业第一的水平,所以行业规模继续的快速增长有利于晶晨半导体做大做强,这一点我们从2017年和2018年均保持40%以上的营收增长可以看出。

保守一点,投资者可以在确认其2019年中报的增速后结合市场的情绪点位再做2019年度营收增长预判与交易操作不迟。

此外,随着电信运营商开始发力互联网视频业务,大规模招标 4K 超高清智能机顶盒以大力布局家庭视频终端,OTT 机顶盒芯片市场已全面转向 4K。未来市场无 4K、无 64 位的芯片将逐渐淡出市场。更高集成、更高性能、更高安全性的 OTT 机顶盒芯片将成为新增芯片市场的主旋律,推动着 OTT 机顶盒的升级换代。

所以,晶晨半导体今后技术的布局与发展也是投资者需要关注的重要着眼点之一。

综合考虑,由于半导体领域的研发投入非常之高(投资周期长、流片金额大、成本规模效应明显),以及人才的稀缺,截至 2017 年底,我国集成电路产业现有人才存量约为 40 万人,这为晶晨半导体提供了一定的护城河,但是就现有的领域(机顶盒芯片)而言,华为海思与之的竞争优势是否会越拉越大?机顶盒市场的扩展是否会受到其他产业、产品品类突如其来的竞争?在机顶盒芯片领域的设计优势能否顺利的迁移到智能电视芯片、智能音箱芯片甚至更广阔的终端芯片市场?

在这些问题得到解决与确认之前,我们尽可能地不要受到“新兴产业”这四个金字招牌的影响,更实在的是关注市场拐点的情绪与晶晨估值的配合,至于长期的投资价值,需要在投资的一步一步中得到确认。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享