7月22日,科创板鸣锣开市,首批25家企业率先上市交易。

Wind数据显示,截止当日收盘,25只新股平均涨幅约140%,16家企业涨幅翻倍,平均市盈率120倍,合计成交485亿元。

其中,心脉医疗(688016)收盘价为158.30元/股,涨242.42%,换手率84.52%,最新市值113.9亿元;南微医学(688029)收盘价为110.51元/股,涨110.70%,换手率65.68%,最新市值147.4亿元。截止7月23日午盘,南微医学延续昨日上涨趋势,涨11.37%,心脉医疗股价走低,微跌6.72%。

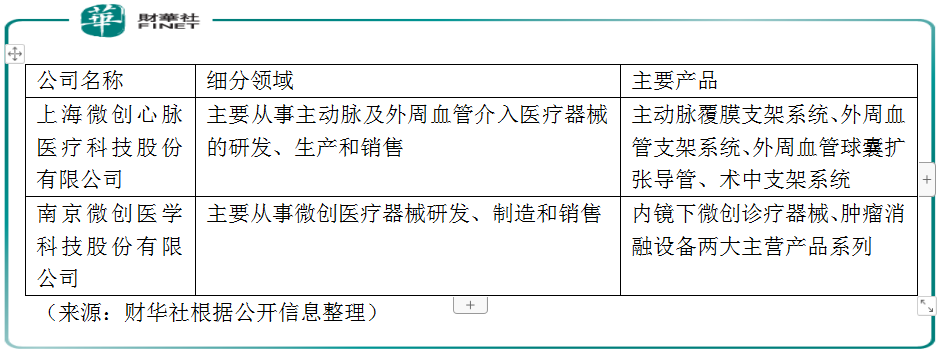

生物医药板块是科创板重点支持的领域,而心脉医疗和南微医学正是这一领域首批上市的2家企业,两只新股实力如何?未来成长性又将怎样?

我们知道,登陆科创板的门槛之一是需满足5套上市标准中的其中一项,5套上市标准以市值为核心,主要选取净利润、经营活动现金流及研发投入占比等指标作为考核标准。

一般而言,对于医药企业而言,第五套上市标准最为合适。即“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展II期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”

但从现实情况来看,近九成企业还是选择了第一套上市标准,除了市值要求最低外,也是相对更为谨慎的标准。

从心脉医疗和南微医学来看,其与尚未盈利的医药企业还有所区别,二者的细分行业属于医疗器械,采用的是第一套上市标准,也就是“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”

当然,除去上市标准外,市场关注的重点还有这两家生物医药企业的自身实力。

从细分行业来看,心脉医疗和南微医学都属于医疗器械行业,详见下图。

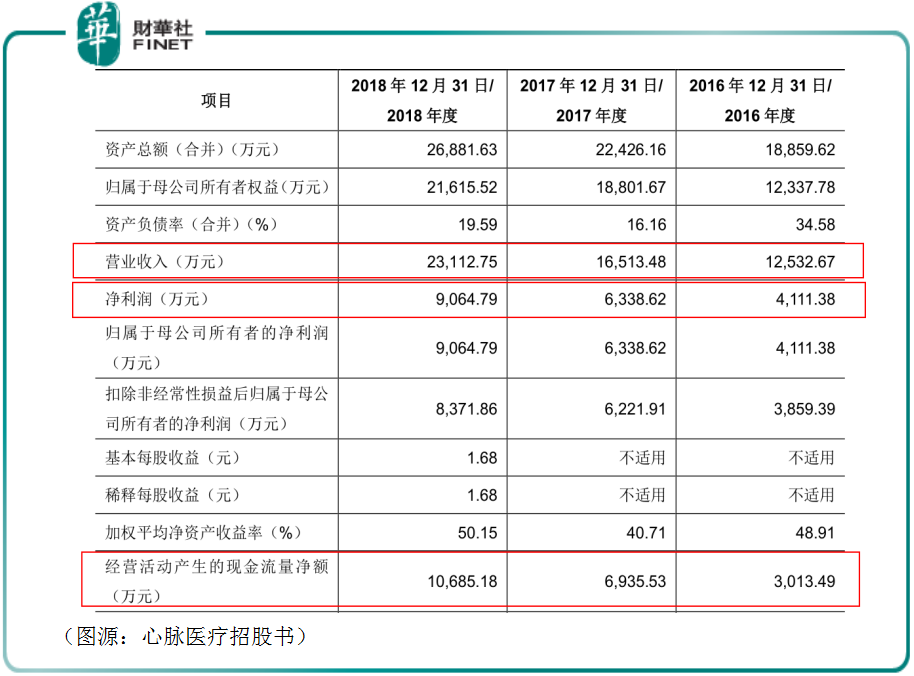

招股书信息显示,业绩方面,2016-2018年,心脉医疗实现营收分别为1.25亿元(人民币,下同)、1.65亿元、2.31亿元;同期净利润分别为4111万元、6338万元、9064万元,呈现双升态势。(来源:财华社根据公开信息整理)

细分来看,主动脉支架类产品这三年的收入占比分别为75.26%、79.26%、81.57%,核心产品拉动业绩增长明显。

细分来看,主动脉支架类产品这三年的收入占比分别为75.26%、79.26%、81.57%,核心产品拉动业绩增长明显。

同时,2016-2018年,心脉医疗主营业务毛利率分别为 77.66%、78.69%和 79.21%,毛利率较高且稳中有升。同样,从公司主营收入对核心产品的依赖程度,我们可以推断主动脉支架类产品也是毛利的主要贡献来源。

再来看下南微医学的业绩表现。

公司招股书显示,2016-2018年,营收分别为4.14亿元、6.40亿元及9.22亿元,其中自产产品收入占主营业务收入的比例分别为 96.19%、100.00%及 99.40%,公司主营业务收入主要来源于自产产品,这一点和心脉医疗很相似,核心产品拉动业绩明显。

但从净利润来看,南微医学表现略差。2016年公司净利润为亏损状态,录得-2603.35 万元,主要系由2016 年公司对员工实施股权激励,确认股份支付金额 9570.00 万元并一次性计入2016 年管理费用所致。到了2018年,因公司主营收入和主营业务毛利率同步增长,净利润由2017年的1.12亿元增至 2.03亿元。

综上,从主要业绩来看,心脉医疗和南微医学整体处于稳步上升态势,成长空间较大。另外作为在科创板上市的企业,还需关注的重点是研发投入方面。

2016-2018年,心脉医疗研发投入(含资本化的开发支出)分别为4117.52万元、4503.83万元及4785.52万元,最近三年各年研发投入在当年营收中占比平均值为26.94%;同期南微医学研发投入分别为 1779.77 万元、3786.50 万元和 4912.31万元,年复合增长率达到 40.27%。

对标A股上市公司,其研发投入占比均值在9%左右,由此可见,科创板上市公司研发属性更强。

当前,人们的医疗保健意识不断提高,世界各国尤其是发达国家和新兴经济体高度重视医疗器械行业的发展,并给予政策支持与鼓励。

南微医学招股书披露,根据 EvaluateMedTech 的统计,2017年全球医疗器械销售规模为4,050亿美元,较2016年增长了约4.65%。预计至2024年,全球医疗器械销售规模将会达到5,945亿元,年复合增长率为5.6%。

就中国市场来讲,目前我国医疗器械行业迎来了发展的黄金期。

根据中国医药物资协会的统计,2007 年至 2017 年间,我国医疗器械行业市场规模从535亿增长到了4,450亿元,年复合增长率为23.59%,远超全球市场的增长速度。

心脉医疗和南微医学的成长空间可观。

中泰证券发布研报表示,预计心脉医疗2019-2021年营业收入分别为3.14亿元、4.17亿元和5.47亿元,增速分别为35.69%、32.91%和31.33%;归母净利润分别为1.27、1.71和2.22亿元,增速分别为39.56%、34.82%和30.37%。

太平洋证券认为,按国内、国外拆分,预计南微医学2019-2021年收入12.4、16.5、21.9亿元,对应增速分别34%、33%、33%;按照21%的净利率,则对应归母分别为2.6、3.5、4.6亿元。

公司在细分内镜诊疗器械和肿瘤消融器械领域处于领先水平,行业成长空间大,中期来看,若EOCT成功上市,公司市值将在几百亿元级别。

但也应注意到,日后若“两票制”在医疗器械领域全面推行,会导致医疗器械的终端价格下降,进而压缩渠道环节的毛利率,并传导至医疗器械生产企业。同时,在医疗器械行业,产品认证也存风险,由于不同国家的产品的注册认证程序和周期存在差异,部分国家对进口医疗器械准入门槛较高,注册周期较长,若未来国内外产品准入标准发生重大变化,或公司新产品无法达到相应准入标准,则将对公司产品销售造成不利影响。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享