2019年上半年的房地产行业继续上行,房企们也纷纷在比拼半年来的业绩。然而从政策端种种迹象来看,这似乎是行业的“最后一场狂欢”。

朗诗集团董事长田明最近表示,中国的房地产会逐步地越过顶峰,开始走向长期、稳定的发展。莫非地产行业的顶峰真的到了?

近期调控从规范融资入手,从根本上动了一些房企的“奶酪”。每当行业调控严峻,房企们所谓的转型之声就一片鹊起。

梳理当下房企的转型可谓“五花八门”,有披上文旅外衣继续拿地的,有跨界做汽车、保险、教育等等不一而足。赚不赚钱不知道,反正摊子越铺越大。

当三四线棚改政策也日渐缩水,大都市圈战略又适时兴起。房企们也从三四线撤回一二线城市,等待机会。未来房地产开发商的机会在哪里?龙头房企从开发向自持的过渡之路发展地如何?

中国的房地产会逐步地越过顶峰,开始走向长期、稳定的发展。在7月20日举办的“2019中国资产管理年会”上,朗诗集团董事长田明做主题演讲时表示。

田明讲这句话的背景是2019年上半年,房地产行业没有按照市场预期走进“寒冬”,反而走出一波大行情,市场行情、房地产企业各项业绩数据均好于预期。

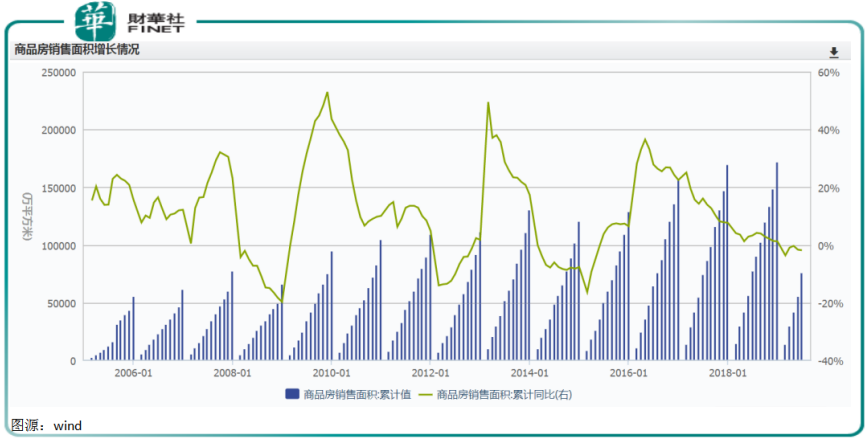

统计局数据显示,1-6月,商品房销售额为7.1万亿元,同比增长5.6%,其中,6月单月销售额为18,925亿元,同比增长4.2%,较5月上升3.6个百分点。

而体现到具体的上市公司层面,房地产开发商们的日子过得也很好。从早在2018年就喊“活下去”的万科上半年合同销售额为3340亿元,同比增长9.63%。

华润置地(01109-HK)今年上半年合约销售额为1188.19亿元,同比2017年的942.68亿元增长26%。中国世茂今年前6个月合约销售金额为1003.4亿元,同比增长39%。

不仅房地产龙头活得很好,还有一些中等房企这两年规模越做越大。例如,阳光城、中南、富力、金茂等房企在2018年成功迈入“千亿俱乐部”。

还有一些房企成长较快,例如中国奥园,今年上半年合约销售额为536.3亿元,同比增长约33%。而在2018年,公司销售额已经千亿在望,今年更是将目标定为1150亿元。

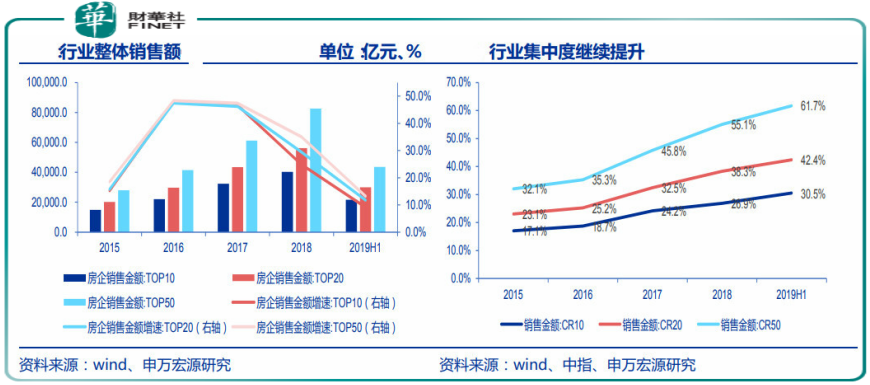

整体来看,克而瑞数据显示,2019年上半年中国规模房企销售保持正增长,其中,TOP20-50最有韧性,TOP10、TOP20、TOP50房企销售额累计增速分别为9.1%、11.8%、13.2%。

房地产行业规模继续壮大,说好的房地产“寒冬”为何没能如期而至?

之所以说是“寒冬”预期,是因为当前房地产行业正处于严厉的调控期。自“房主不炒”在2016年底再次定调,2017后市场普遍的观点是,房地产高增势不再,将从“黄金”转“白银”,从“夏季”转入“寒冬”。

2019年1月份大部分城市成交普遍下。农历新年期间,部分城市交投更是骤降50%。再加上棚改新开工目标减少、土地流拍等,开年的悲观情绪,让房地产行业预期走弱。

其实房地产调控最早还是从2002年开始,房地产行业历经3轮调控,包括 2002-2007、2010-2013、2016年9月至今。

政策端从“限购”、“限售”、“限贷”等方面下手想“勒住”行业飞奔态势,然而却出现房价越调越涨的怪现象,高房价滋生的投机不仅掏“刚需”的钱包,还让行业走向过剩,各类金融资源也急剧涌入楼市。

在寻求高质量发展前提下,政策再次出手,本轮调控政府表现出坚决的信心,让市场唱衰之声不绝于耳。甚至2007年-2018年,有大批房地产开发商不惜改名换姓淡化地产色彩。

例如,K2地产2016年将公司名称改为“石榴集团”,万科房地产改名为“万科发展”,朗诗绿色地产更名“朗诗绿色集团”,另外还有一大批公司争相后缀“文旅”称号。

地产公司改名更是制造了不小的市场恐慌,一时间舆论也都爱用“寒冬”来描写行业,例如,大喊“活下去”的万科感受到了市场压力,万达也在陆续变卖资产,行业变数相继发生。

“饿死胆小的,撑死胆大的”,做房地产尤其要这样。当行业风向标大变之时,仍有胆大的在逆势加仓。融创孙宏斌接手万达一些资产,世茂房地产加大力度拿地。

在现阶段的调控浪潮中,房企们演绎着分化加剧的桥段。融创、世茂等逆势扩张的企业规模越做越大。像那些早早就“放弃”地产主业的公司却一头扎进转型的死胡同出不来。

在调控的表象之下,房企的规模在2016-2018年间丝毫没有缩减,反而日益壮大。如今房企似乎走得太高了,背离政策也越来越远,该来的还是要来。

种种迹象表明,逆势增长的房地产行业,如今似乎面临最后的高光时刻。

面对日渐背离的房地产走势,从今年5月开始,政策从融资端收紧房企融资。

5月17日,银保监会出台23号文,释放房地产信托业务降温的信号;5月31日,央行与证监会将暂停部分房企的债券及ABS融资通道;7月12日,发改委发布通知,要求房企发行外债只能用于置换未来一年内到期的中长期境外债务,融资用途受限。

融资端的调控相较于其它调控类型对房企来说是最致命的,起到“立竿见影”的效果。统计局数据显示,2019年1-6月,房地产开发企业到位资金84966亿元,同比增长7.2%,增速较1-5月份回落0.4个百分点。

融资调控无异于给房企泼了一盆凉水,还没真正迎来楼市的火热期,就已经需要面临融资更加艰难的问题,小房企们未来或许玩不转了,预计下半年土地市场或将降温。

融资端收紧让房企断了扩张钱路,但这还不是最重要的。“需求端”引擎熄火才是最致命的危机。从数据看,房地产增量市场已经显著弱化。

统计局数据显示,2019年1—6月,商品房销售面积75786万平方米,同比下降1.8%,其中,住宅销售面积下降1.0%。

从房地产投资额看,城市间的分化也越来越大。在31个省市自治区中,有19个投资增速下滑,其中包括广东、山东等总体投资额排名靠前的省份。青海、宁夏、海南等中西部城市更是出现房地产投资负增长。

个人按揭贷款增速下降,中西部省份房地产出现投资负增长,这些都指向需求端的减少。究其根源,中西部省份还是“缺人”,人口外流加近年人口自然增长减少,让偏远省份越来越“寂寞”。

这些地区的三四线城市更是成了房企的重灾区,6月爆出的湖北恩施的“止跌令”就是弱三四线城市的真实写照。

前几年,随着去库存政策的深化以及棚改货币化政策的推进,三四线城市迎来房价上涨契机。房企争相扎堆那些有资源、有发展的三四线城市。不过潮水退却,棚改缩水,房子难卖,房企只能降价促销。

如今房企退守一二线,三四线城市未来只能寄期望于从农村迁移人口来接盘那些房子。

根据中国指数研究院数据,2019年上半年,一线城市商品住宅月均成交57万平方米左右,同比增长38.5%,

其中北上广深成交规模较去年同期均有所提升。二线代表城市月均成交约75万平方米,同比下降1.4%,整体成交规模保持平稳。

三线代表城市上半年月均成交规模约30万平方米,同比下降12%,降幅在各线中最为显著,其中四分之一的代表城市降幅在三成以上。

过惯高增长日子的房企,还能过紧巴日子吗?在市场的调整中,房企还有机会吗?

其实从政策的出发点来看,只是想降低房地产行业高增长带来的风险和负面效应。政府比谁都想稳定这个行业,让行业健康持续增长。

所以,融资收紧仅为规范式收紧,在流动性宽松的环境中,仍将受益。龙头房企相对于信用资质较弱的房企资金优势愈发明显,集中度预计将进一步提升。

同样道理,“一城一策”调控政策意在维稳,并没有在全国“一刀切”。长久下去,城市间的分化将成必然。一二线城市有刚需支撑,增速有望保持平稳,而三四线城市需求明显下降。

在这种情况下,一二线对于房地产开发企业来说愈加弥足重要,进可以作为远攻的大后方,退可以存量经营,过小年。

物业开发日渐式微,加大物业投资业务则成一个新的规模增量点。就物业投资这个行业自身而言依然是处于增长阶段的,商业地产的总量与GDP增速、人均GDP关联度较大,目前我国人均GDP仍有较大的增长空间,三产占比持续提升,因此从商业地产的市场需求来看整体处于上升通道。

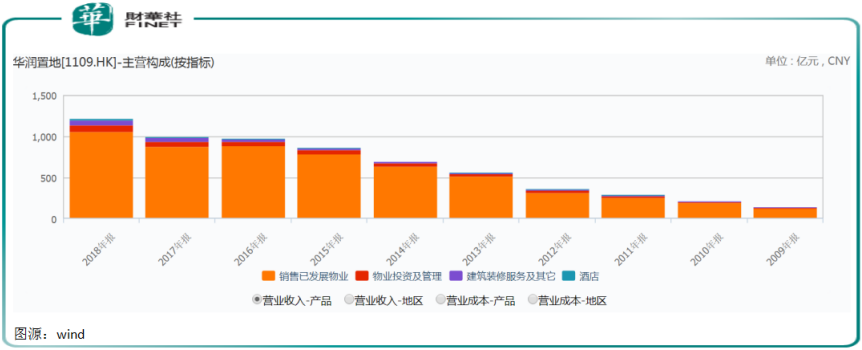

像华润置地、保利等早就开始涉足投资性房地产的存量经营,但与香港早早就转型做商业地产的新鸿基等公司比较,业务模式或还有更多学习借鉴的地方。

香港模式会是大陆房企未来转型方向吗?

香港地少,房地产早早就见天花板。不过80年代香港产业结构升级,逐步形成贸易物流、金融服务、专业服务和旅游业为主导的经济结构。

上述行业占2017年GDP比重分别为22.2%、17.6%、12.4%和5%。这些对写字楼和商业地产需求强劲的支柱产业给楼市带来新转机。

商业地产勃兴,地价不断上涨持续考验房地产商资金实力,小型房企逐渐失去拿地能力,市场集中度不断向龙头集中,逐渐形成前十大房企垄断发展局面。

且随着经济结构转型,也都由原来的开发销售型经营模式向租售混合模式转型。

郭德胜的新鸿基、李嘉诚的长实集团、郑裕彤的新世界发展,及李兆基的恒基地产稳居排行榜前4,成为香港赫赫有名的四大家族。

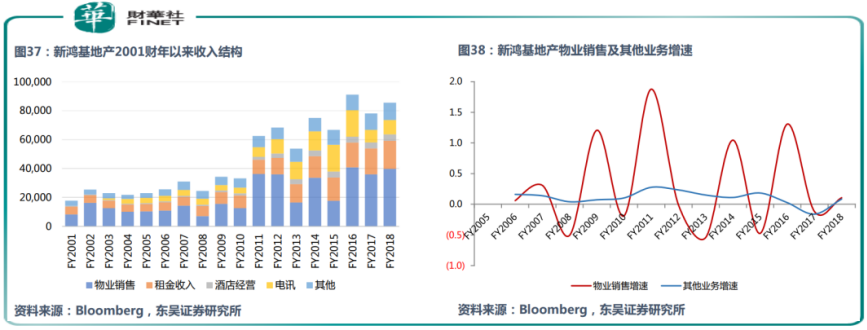

新鸿基地产创立于1960年,初期起步工业大厦,并于上世纪70年代,涉足豪宅和投资性物业。从1988年开始,公司集中拓展投资物业,租售并举成新的业务模式。

从1990年至今,公司仍在寻求多元业务,并且在电讯、基建、运输等领域有建树,但租售并举始终是公司抱有的一项策略。在香港楼市波动频繁的时候,租金收益起到有效的平滑周期作用。

内地楼市从一开始的参照对象就是香港楼市,近来都市圈进程加速,人口集度上升,在大城市底层民众购房难度只会不断增加,所以房企转向租售混合模式也是宜早不宜迟。

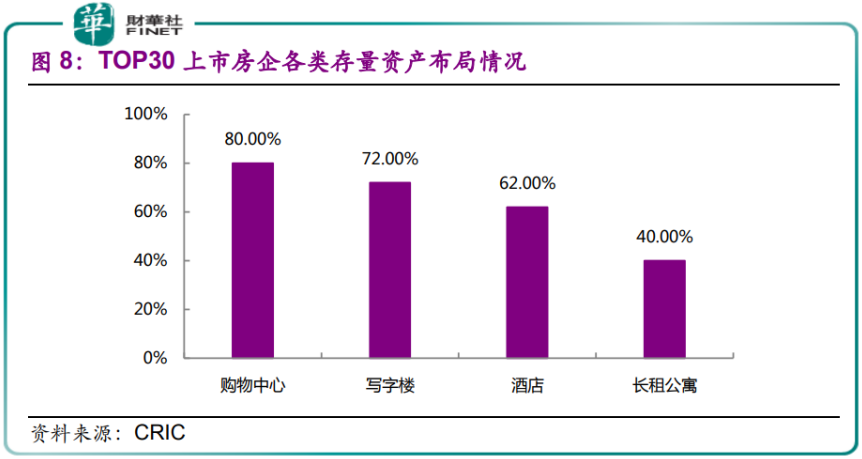

房地产存量运营下,各大房企早就对标香港楼市,开启租售并举步伐。克而瑞数据显示, TOP30(总资产排序)上市房企基本实现存量布局。

这其中佼佼者还是带头大哥万科。万科2011年宣布进军商业地产,旗下如今已经有一众知名品牌,印力商业、万纩物流、万科物业、泊寓长租等,已经都做到对应领域前三的好成绩。

然而,表面上多点开花的万科,其地产业务的租赁收入仍然不值一提。

而另一家巨头华润置地早早从2004年就进入商业地产领域。公司还最早作出“租售并举”的策略,在继续坚持销售物业及投资物业两大主营业务基础上,积极拓展物业服务、老年地产、海外地产等其他业务发展模式。

从上述营收占比看,虽然公司2018年租金收入95.2亿元,但同地产开发业务相比严总失衡,也让这个发展模式失去实际意义。

从真正意义上的“租售并举”来看,目前国内尚还没有一个能拎得出来能和新鸿基成功模式相对比的。国内房企的投资物业还有很长的路要走。

总结:随着城市圈战略兴起,以及房地产政策面环境变化,房企们也逐渐开始从买地盖楼的“产销模式”转向自持物业的“资管模式”转型。

但与香港那些老牌房企相比,内房企的扩张步伐迈得太快了,而在资管运营方面薄弱太多。未来随着政策约束下的高质量发展,龙头企业将会表现出众。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享