科创板开市后,二级市场炒出一波火爆行情,其中不乏医药企业的影子。极具吸引力之下,对此垂涎已久的昊海生物回A有了新进展。

7月23日,上海昊海生物科技股份有限公司(06826-HK;简称:昊海生物)递交招股书(注册稿),拟在科创板上市。若成功,其将实现H股和A股两地上市。

招股书披露,本次公开发行股票的数量不超过1780万股,占A股发行后公司总股本的比例为10.01%。发行拟募资金额14.84亿元,将依次投资于公司国际医药研发及产业化项目及补充流动资金。

颜值经济崛起时代,医美企业逐渐进入大众视野,昊海生物就是这样一家公司。

据招股书,其是一家应用生物医用材料技术和基因工程技术进行医疗器械和药品研发、生产和销售的科技创新型企业。依据产品治疗领域及主要临床应用,公司的主要产品分为眼科、整形美容与创面护理、骨科、防粘连及止血四大板块。

其中,公司眼科粘弹剂产品连续11年市场份额超40%,稳居中国最大的眼科粘弹剂产品生产商地位,2017年市场份额超过45%;玻尿酸产品“海薇”、“姣兰”近年来销售规模持续扩大,逐渐成为国内玻尿酸皮肤填充剂产品的知名品牌。

是不是很好奇这些熟知的产品能给公司带来多少盈利?

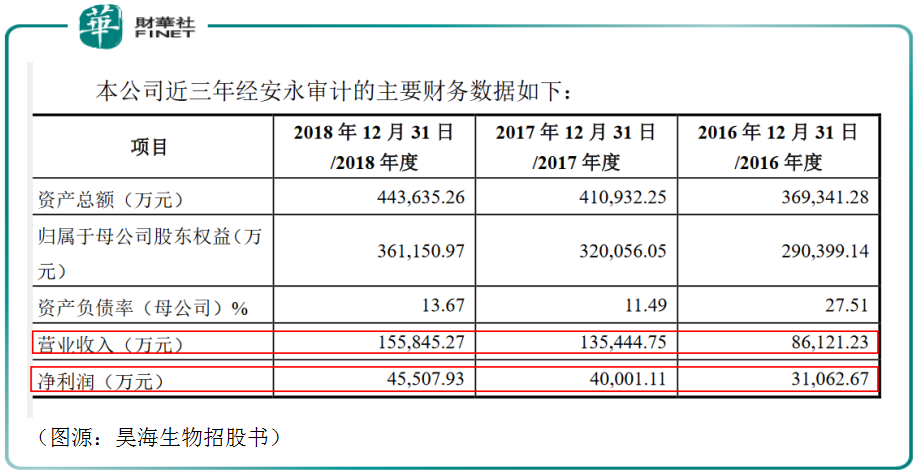

数据显示,2016-2018年,公司实现营收分别为8.61亿元(人民币,下同)、13.54亿元、15.58亿元;净利润分别为3.10亿元、4.00亿元、4.55亿元。两项核心财务指标呈双升态势,但从增幅来看,无论营收还是净利润增速都在大幅下滑,按照计算结果,营收同比增速从2017年的57.25%降至2018年的15.06&,净利同比增速从2017年的29.03%降至13.75%。

主营业务方面,同期收入分别为8.58亿元、13.53亿元、15.55亿元,年均复合增长率为34.60%,主要由公司眼科产品及整形美容与创面护理产品销售收入快速增长带动。

尤为明显的是,因公司通过外延式并购大力拓展人工晶状体和视光材料等眼科耗材业务,眼科板块收入占比呈快速上升趋势。

公司销售的无法自产的外购人工晶状体产品主要为高端产品,其定价远高于自产品牌。2016-2018年,这部分的销售收入占同期外购人工晶状体销售收入的比重分别为26.02%、30.98%和27.65%。

整形美容与创面护理产品方面,据公司2018年年报显示,2017-2018年,这一板块分别录得收入3.06亿元、3.37亿元,分别占比10%、21.8%。再细分看大家比较关注的玻尿酸产品,同期玻尿酸产品的收入占比从2017年的4.6%大幅增至2018年的17.2%,这在一定程度上反映了医美行业的市场空间非常大,加上这种产品毛利率又普遍较高,因而也是公司营收的主要贡献来源之一。

盈利较为可观的同时,公司经营活动产生现金流净额也在持续增加。招股书显示,这部分的流入从2016年的2.62亿元增至2018年的3.91亿元。这主要得益于公司业务规模持续上升,产品销售回款较好,使得经营活动现金流较为充裕,并与净利润保持同向增长。

同时,公司近几年的偿债结构也在不断优化,2016-2018年负债率分别为27.51%、11.49%、13.67%,保持在较低水平。

这样来看,昊海生物近三年的业绩表现较为不错,但在上文我们提到公司的营收和净利的增速其实是在一直大幅下滑的,这就意味着未来公司业绩的持续性可能难以保证。

对此,公司在招股书中也不予否认其存在经营业绩波动的风险,并解释原因为主要受医疗行业下游需求、行业竞争格局以及行业政策等多方面因素的影响。

近几年,医药企业的生产经营面临着来自监管多方面的管制。

随着医改方案、基本药物目录、医保目录、“两票制”、带量采购等重大行业政策的陆续出台,医改进入深度调整期,改革涉及药品以及医疗器械的审批、注册、制造、包装、许可及销售等各个环节。

在这种情况下,如果公司未能及时根据医药行业不断出台的监管政策进行自我调整,可能导致公司合规成本增加、产品需求减少。

同时,药企前期研发需耗费大量时间,且需投入大量资金,从事这样的业务同样面临着很大的压力。

招股书显示,2016-2018年,昊海生物的研发费用分别为4725万元、7633万元和9537万元,占营业收入的比重分别为5.49%、5.64%和6.12%。主要用于人工晶状体及视光材料、医用几丁糖、医用透明质酸钠/玻璃酸钠和重组人表皮生长因子等四大生物医用材料研发平台进行相关领域的新产品开发。

研发投入较高,公司就会面临利润空间压缩的代价,但更为关键的是,公司也需承受研发新产品失败的风险。目前来看,昊海生物有超过30项的主要在研项目,若这些研发项目不能形成研发成果,成功开发出新产品,公司的核心竞争力将会大打折扣,同时也不利其经营业绩。

事实上,对于回A,昊海生物策划已久。

第一次是在2012年左右,当时昊海生物将上市地点选择在深交所的创业板。但因公司未就以不同价格受让其胜生物股权问题、公司向竞争对手采购主要原材料问题做出解释,被创业板发审委无情驳回。

首次申请以失败告终后,昊海生物并未放弃回A梦,紧接着一年后,昊海生物便二度冲刺IPO,但最终也未能如愿。

两次没能敲开A股的大门,昊海生物便将上市目标转到了港股市场,并于2015年成功在港交所主板挂牌交易。

时光荏苒,这第三次冲刺A股,上市地就是眼下备受关注的科创板了。

2019年4月18日,昊海生物向上交所科创板递交了上市申请书,7月15日,科创板上市委第15次审议会议结果公告显示,同意昊海生物发行上市,当前招股书注册稿的提交,意味着昊海生物距离圆梦A股仅一步之遥。

不过,作为资本市场改革“试验田”,科创板这块蛋糕也会迎来众多生物科技企业蜂拥抢夺,竞争激烈程度可想而知。Wind数据显示,截至7月25日,在科创板已受理的148家企业中,生物产业类企业有34家,占比22.97%。

在这之中,就有主营业务与昊海生物相类似的公司,这些公司未来很可能会在行业细分领域成为昊海生物的竞争对手。

长远来看,在科创板上市是机遇,可能更多的也是未知的挑战。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享