已经停牌三年的明发集团,近来有点焦急了。近来频频发业绩公告,以弥补拖欠三年的财报。7月2日,公司一口气连发2016-2018三年财报。7月26日,又接连发布三年中期报。

这或许展现了明发集团复牌的迫切心情,只是“退市”大限仅剩数天,公司还有机会吗?

7月26日,明发集团(00846-HK)连发2016-2018三年中期业绩公告。

2016年上半年、2017年上半年、2018年上半年,明发集团未经审核的综合收益分别约为26.84亿元、68.29亿元、65.18亿元。

对应2016-2018年中期,公司权益持有人应占未经审核综合利润分别约为8.77亿元、6.95亿元以及6.99亿元。

对比中期财报可见,公司近三年营收波动较大。2017年综合收益虽然较2016年有较大进展,但却在2018年出现下跌。综合利润也在2017、2018两年出现下滑。

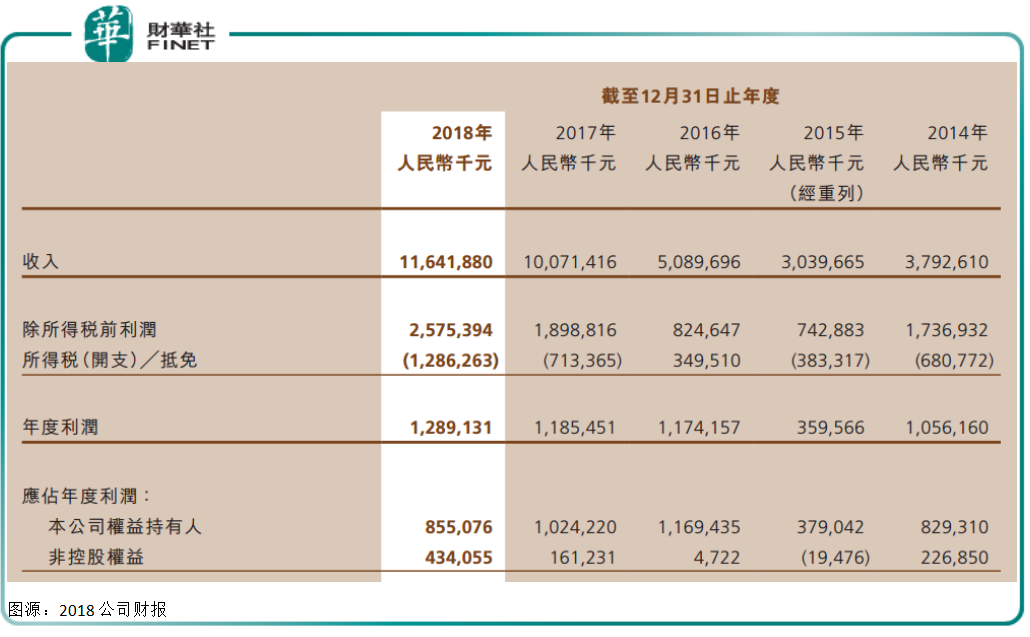

7月2日,公司还曾一口气发布2016-2018三年财报。财报显示,虽然公司营收保持上涨态势,但利润却出现下滑。

2016年-2018年全年,明发集团综合收益分别约为50.9亿元、100.71亿元、116.42亿元。而对应年份公司权益持有人应占综合利润分别约为11.69亿元、10.24亿元、8.55亿元。

公司合约销售额近三年也变化不大。2016年、2017年、2018年实现合约销售额分别为140亿元、125亿元、163.59亿元,三年维持近乎同一水平。

截至2018年12月31日,公司116个项目应占土地储备约为2240万平方米,同比2017年的2140万平微增4.7%。

明发集团1994年成立,是国内最早一批房企。公司也是继宝龙地产、禹洲地产之后,第三家港股上市的厦门民营房企。

当同为闽系房企的世茂房地产今年上半年就已经实现千亿销售额,而明发集团显然掉队太多。不仅销售额未取得规模化扩长,净利润也不能止跌。

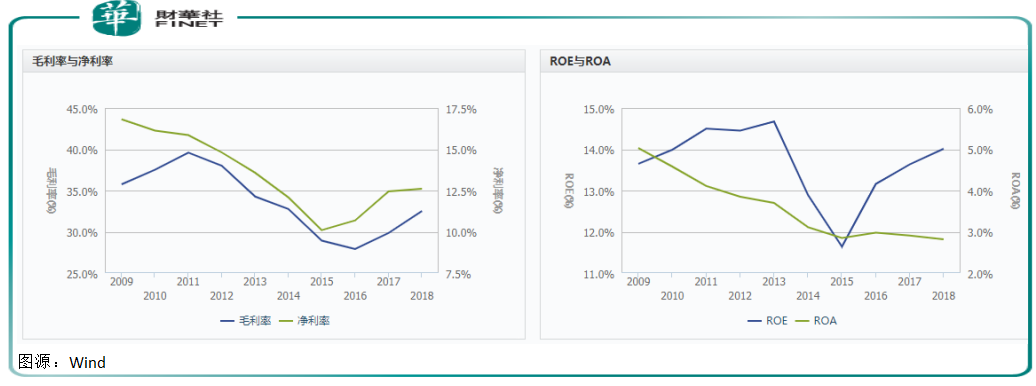

从销量毛利率也能看出公司不赚钱的原因。2016-2018年间,公司销售毛利率分别为22.5%、24%、28.5%,而Wind数据显示,房地产行业近三年销售毛利率为27.9%、29.84%、32.52。

公司销售毛利率整体低于行业平均水平,说明公司盈利能力不强:产品附加值低,产品定价低,在成本和行业竞争上也没有优势。

此外,明发集团在另一个盈利能力的指标上表现也较弱。根据Wind数据,2017、2018年,公司销售净利率分别为11.8%、11.1%,也显著低于行业平均数据12.45%、12.60%。

明发集团盈利能力偏弱的原因,可以在其2018年财报找到部分答案。

公司2018年已预售但未交付的这些项目大多集中在三四线城市。受制于当地经济水平,房价相对不高。2018年公司交付物业的平均销售价格约为每平方米人民币8912.7元,较2017年每平方米9308.2元减少4.3%。类似乌江这类项目拖累了房价水平。

业绩踟蹰不前的明发集团,自2016年4月停牌,至今已经有三年有余。

据新京报报道,明发集团由于未按时披露2015年年度报告,而被勒令停牌。从公司2015年业绩公告来看,公司审计师无法对公司的年度报告发表意见,主要是由于公司关联交易较多所致。

停牌期间,虽然港交所曾给明发集团发放复牌指引,不过市场依旧没有等来公司复牌公告。一停牌就3年,明发集团也成了“佛系”停牌公司。

2018年8月1日,港交所正式发布修订版“上市新规”,其中规定,持续停牌12个月或以上的公司,若未能在生效日期起计12个月內复牌则或会被除牌。

这意味着,2019年7月31日将是明发集团的“退市大限”。为了在这个日期前达成全部复牌条件,今年7月,公司一口气连发7个财报。

如今“摘牌大限”仅剩数日,明发集团能否成功复牌还是个悬案。但有业内人士认为,如果明发集团的复牌指引能解决市场的疑虑,复牌是没有问题的。

不过也有令一种观点认为,公司或面临退市风险,但如果明发集团能在退市后利用“重组”等方式也能找到很好的发展机会。

截至2018年底,明发集团资产净值152.88亿元,总负债超600亿元。在房地产市场流动性缩紧的大背景下,公司复牌的愿望或许比以往任何时候都强烈。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享