周五港股主板跌幅榜排名榜首的是腾讯(00700-HK)参投的微盟集团(02013-HK),最高跌13.08%,收市跌12.31%,报4.56港元,全天成交额为15.48亿港元,相当于当天收市总市值的16.88%。值得注意的是,由于周五当天股价大跌,该股的市值已经由前一天的一百多亿蒸发了十几亿。

之所以下跌,皆因早上开市前的一则配售现有股份及认购新股份的公告。

1.该公司主要股东以4.60港元的价格向配售代理出售2.55亿股,并再以4.60港元的价格认购2.55亿股新股;

2.该公司的其他股东(持股不超过5%以上权益)上海正睦投资中心(有限合伙)、Shunfeng.li Holding Limited及壹村国际控股有限公司以4.60港元的价格,向配售代理出售所持的5000万股股份;

3.配售代理再向不少于六名专业、机构及/或个人投资者(且皆为独立第三方)配售合共3.05亿股。

1.微盟集团的现有已发行股份数将由交易前的20.114亿股,扩大至22.664亿股,增幅为12.68%;

2.主要股东在配售的同时认购同等数量的新股后,持股数量仍维持在4.627亿股不变,但由于总股本扩大,其持股比例由原来的23%,摊薄至20.41%;

3.上海正睦投资中心(有限合伙)、Shunfeng.li Holding Limited及壹村国际控股有限公司等售股股东的持股则由交易前的1.589亿股,减少至1.089亿股,持股比例由原来的7.9%,降低至减持及摊薄后的4.81%;

4.配售代理成功出售股份后,将为微盟集团引入更多专业投资者/机构作为股东,微盟集团的股东数量增加;

5.现有股东的持股也相应地被摊薄11.26%。

1.微盟集团的现有已发行股份数将扩大,净增加2.55亿股;

2.微盟集团将通过这次发售新股,筹得净收益11.571亿港元;

3.期内的融资现金流入增加,资产负债表中流动资产一项的现金或银行存款将增加同时权益一项的股本增加,损益表中的利息收入或也因为现金和存款增加而增加。也就是说,财务状况将进一步改善,同时收入或增加。

从公司的角度来看,这次配售现有股份同时认购新股份的交易似乎是有利于该公司,为什么微盟集团的股价大跌?

1.对现有股东的摊薄效应,如上文所述。

2.折价配股。在交易公布前,微盟集团的最后交易价为5.20港元,配售价4.60港元较最后交易价折让11.54%。

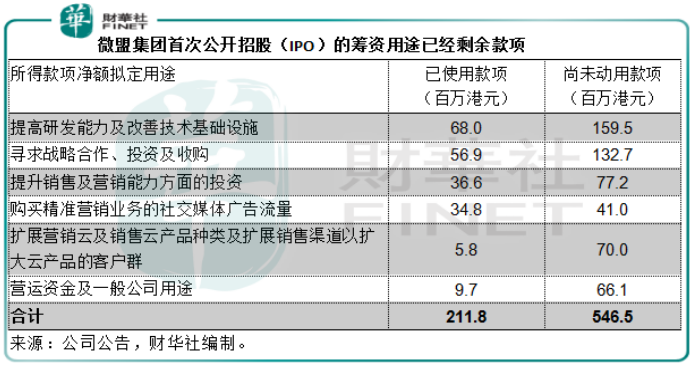

3.微盟集团今年1月份才通过首次公开招股上市,筹资7.583亿港元,到如今仍有72.07%(合5.465亿港元)的款项尚未动用,这次配售筹资的规模高达11.571亿港元,比上市时的筹资规模还大,市场或质疑其筹资的动机。

4.前期投资者上海正睦投资中心(有限合伙)(独立第三方,从背景来看为财务投资者)、Shunfeng.li Holding Limited(最早期的投资者,与创始人关系密切)及壹村国际控股有限公司(传说中的天下第一村转型金控企业)折价减持。

微盟集团真的如此不堪吗?上市以来,这家公司的表现如何?

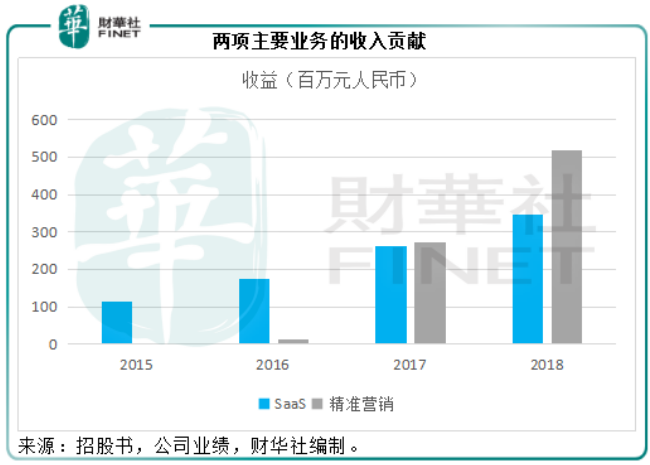

微盟集团为国内中小企业云端商业及营销解决方案提供商,也是腾讯社交网络服务平台中小企业精准营销服务提供商。其收入主要来自SaaS(软件即服务)产品和精准营销,其中精准营销收入增长迅猛,于2018年成为最主要的收入来源,贡献了59.9%的收入。

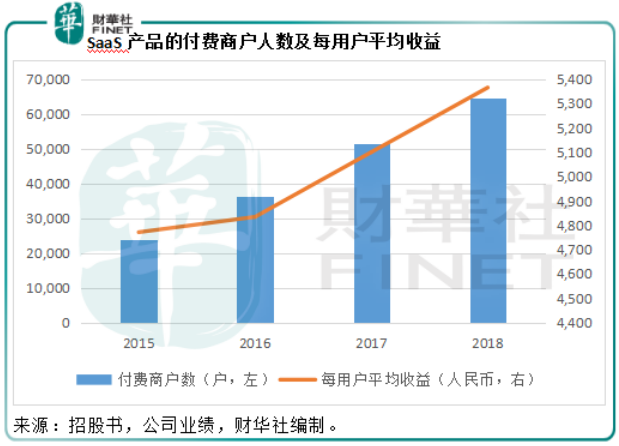

SaaS产品:该公司为中小企业提供全套方便易用的SaaS产品,让其能以微信公众号或微信小程序的形式开设线上业务,同时微盟再向这些中小企业提供顾客流量及数据所有权。从该公司提供的数据来看,付费商户数和每用户平均收益持续增长,见下图。2018年,SaaS产品的付费商户数量增至64,695名,同比增长25.64%,每用户平均收益同比增长5.20%,至5365元人民币,因此该分部的收益同比增长32.1%,至3.471亿元人民币。

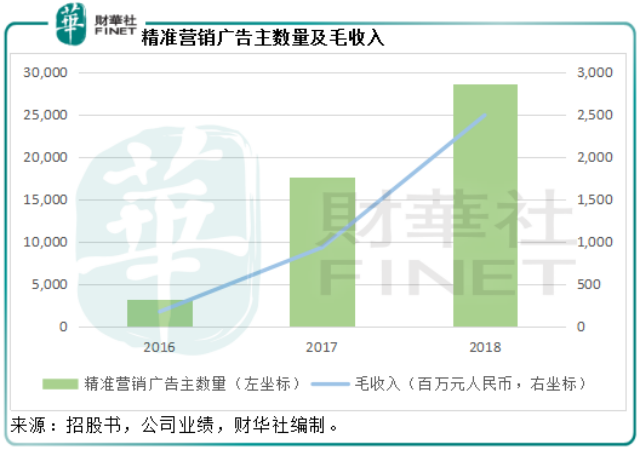

精准营销:微盟集团于2016年开始推出精准营销,使广告主通过腾讯的微信朋友圈进行移动社交营销并优化其营销活动。精准营销发展非常迅速,这或与通过微信等社交媒体进行营销的发展趋势加快一致。2018年,其精准营销业务的广告主数量同比增长61.69%,至28589名,每广告主的平均开支同比增长65.23%,至87185元人民币,毛收入同比增长1.67倍,至24.925亿元人民币,受毛收入同比大幅增长带动,该项业务的收益增长90.9%,至5.18亿元人民币。

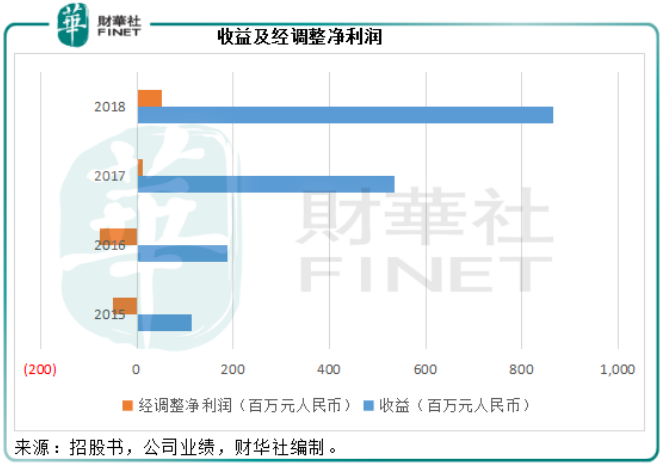

从微盟集团的2018年业绩报表来看,2018年转盈为亏,账面亏损高达10.89亿元人民币,主要或与上市前融资的优先股公平值变动有关,如果扣除上市费用、以股份为基础的补偿、利息开支、上述的公平值变动亏损等款项,该公司录得经调整净利润5080万元人民币,高于上年同期的1120万元人民币。

见下图,微盟集团的收入和盈利逐年增长,似乎发展势头还不错。

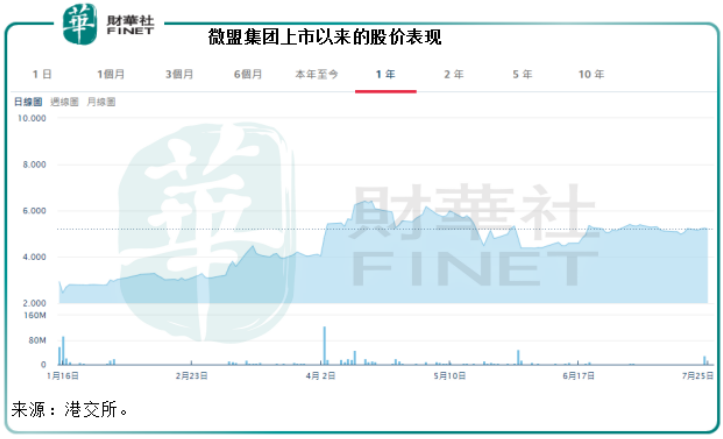

股价图也反映微盟集团的股价即使是在今天大跌逾12%之后,仍比招股价高出62.86%,反映市场对其上市之后的表现还是认可的。

不过,从业务模式来看,微盟集团颇为依赖腾讯的社交工具,这或意味着其业务存在集中性风险。腾讯是微盟集团的战略合作伙伴,也是投资者。2019年4月2日在微盟集团公布2018年业绩之后,腾讯以每股3.6484港元的价格增持微盟集团9682万股,持股比重由2.92%提高至7.73%,而这也被投资者解读为利好信号,自此之后微盟集团的股价持续上涨,最高到达6.72港元,或从侧面反映该公司的业务和股价或多或少容易受到科技巨头腾讯的影响。

腾讯增持掀起的股价涨势中,微盟集团提出建议发行股份及购回股份的一般授权,授予董事一般授权配发、发行及处理额外股份,但不超过20%,或4.02271亿股,这为前文的配股交易提供了可行性。

正如我们前文所述,微盟集团今年1月份才通过首次公开招股上市,筹资7.583亿港元,到如今仍有72.07%(合5.465亿港元)的款项尚未动用,为何折价配股,而且筹资的规模比首次公开招股时的融资规模还要大?

微盟集团表示,这次筹资所得的净额11.571亿港元,将用于寻求战略性合作以及潜在的投资及收购,以及支持收购后的整合和营运,另外还将部分所得款项用于加强研发投入以及技术中台的建设。

从下方该公司的首次公开招股(IPO)筹资用途以及剩余款项表中可以看出,微盟集团用于提高研发能力以及寻求战略合作投资和收购的资金用途划拨比例最高,反映该集团最重视这两个方面,而且尚未动用的款项分别高达1.595亿港元和1.327亿港元,合计2.922亿港元。现在再筹资11.571亿港元,是否意味着该公司在不久的将来有规模可观的交易?这恐怕是最解释得通的。

折价配股无疑会令该公司的股价受压,周五收市价比招股价还要低0.87%,或意味着市场对该公司感到失望。从财华社的分析可以看出,在腾讯社交媒体庞大的用户基础上,微盟集团发展迅猛,但是从中也可以看出该公司对此社交媒体巨头的依赖,而寻求其他战略合作以及提升研发能力,对于微盟集团来说未尝不是摆脱这种依赖,寻求突破的出路。从这个角度来看,此交易并非那么不可取。但是投资者还是应该警惕当前股价受压的风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享