“我有一头小毛驴儿,我从来都不骑...”,最近这首歌不仅在热播剧里爆火,在阿胶行业也是毫不逊色。不知道吧,毛驴不仅可以用来骑,还可以用来制造阿胶,甚至还会影响到公司的经营业绩。

近日,部分阿胶龙头药企陆续公布了其上半年业绩预告,但表现有些不尽如人意。如东阿阿胶股份有限公司(000423-SZ;简称:东阿阿胶)预计归属于上市公司股东的净利润比上年同期下降了75%至79%,又如北京同仁堂科技发展股份有限公司(01666-HK;简称:同仁堂科技)预计归属母公司所有者的净利润较上年同期将下降10%至15%。

值得关注的是,在这两家给出的业绩变动原因中有一点极其一致,即阿胶产品市场整体处于调整和去库存阶段,导致阿胶产品销售额下降。

表象背后,折射出阿胶行业走不出来的一个“囚徒困境”。

了解阿胶行业,要从一头驴儿讲起。

其实,阿胶换个词说就是驴皮,只不过两者的表现形式不同而已。阿胶是驴皮经过煎煮、浓缩制成的一种固体胶,发源于齐鲁大地,与人参、鹿茸并称“滋补三宝”,是传承3000多年的滋补类名贵中药材。性平、味甘;归肺、肝、肾经,具有滋阴润肺、补血止血、强健筋骨、安胎调经等功效,长期服用还可美白养颜、抗衰老、抗疲劳,适用人群广泛。

由此,作为滋补“圣品”,加上居民生活品质追求高档化,注重健康意识提升,阿胶市场迎来爆炸式增长。

据前瞻产业研究院统计,2008年阿胶行业的市场规模为64亿元,2016年增至310亿元,预计2017-2022年行业能够保持15%左右的增速,到2022年阿胶市场规模达到717亿元。

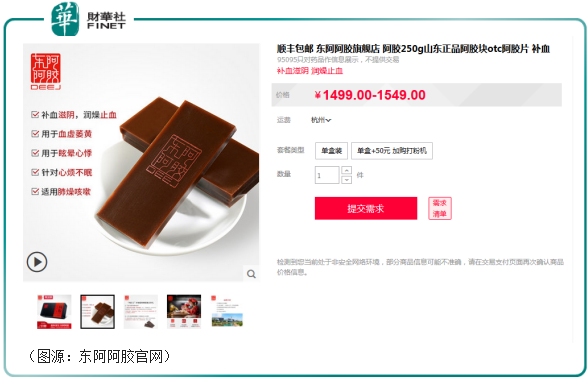

同时,伴随着需求旺盛,阿胶系列的产品价格高昂,俨然成为一款高档消费品。以东阿阿胶的三款核心产品为例,其官网显示,东阿阿胶的阿胶片单盒装(250g)的售价为1499元,复方阿胶浆标准装(20ml*48支)的售价为499元,一盒桃花姬阿胶糕的售价为279元。

从经济学角度来讲,影响一款产品价格的因素有很多,但其中起关键作用的还是供给和需求,阿胶产品价格之所以这么贵,除去受人们追捧需求旺盛外,我们还需考虑到的一点是供给。

供不应求,便物以稀为贵。

那么,供给来自哪里呢?上文我们提到阿胶产自驴皮,而驴皮又来自驴身上,所以重点又要讲到驴了。

不用多说,你有多久没见过驴就知道养驴有多难了。相比猪、牛、羊之类,驴的繁殖周期较长,一头母驴3年产2头小驴驹,而等1头小驴驹长大又需要一段时间,导致驴饲养成本很高。加之农业机械化和运输机械化的提高及城镇化进程的加快,国内养驴数量逐年下滑。

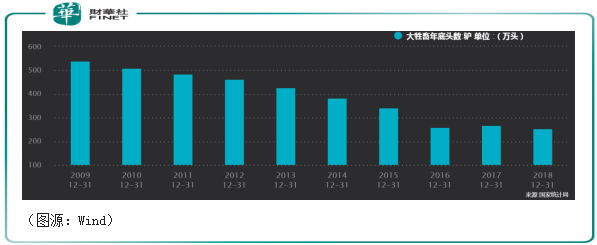

Wind数据显示,1996年中国有944.4万头驴,到了2009年数量锐减了将近一半,为540.4万头,此后逐年减少至2016年的259.3万头,2017年稍微回升,但到了2018年底又减少至253.28万头。

驴少了,驴皮的市场价格不断飙升,由此导致企业原料成本上升,进而推高阿胶系列的产品价格。

2018年12月21日,东阿阿胶就曾发布公告表示,为推动阿胶行业可持续发展,结合公司投入和市场供需情况,经研究决定,自公告之日起,公司重点产品东阿阿胶出厂价上调 6%。

事实上,这已不是东阿阿胶的第一次提价。

据浙商证券的研报披露,公司的阿胶块自2005年起至2019年已经累计提价18次,价格增长20倍。

连续十几年的提价,经销商对此反应最为敏感。

据7月16日东阿阿胶发布调研活动信息的公告显示,因为阿胶保质期是5年,如果经销商囤货,差价收益就比较大。

在这种情况下,经销商常常依靠过度囤货来实现盈利。

要知道,阿胶行业从上游的原料供应,到中间的产品生产商,到渠道的经销商,再到下游的OTC终端、商超、医院、自建连锁等,形成了一个完整的产业链结构。而从渠道营销模式来看,和多数酒类产品一样,阿胶产品主要通过直销和代销两种传统经销模式流向下游终端,当然随着电商的崛起,阿胶产品也开始靠线上渠道销售,但占比还不太大。

因而,传统线下渠道的经销商在阿胶产业链的疏通上起着至关重要的作用。一旦经销商囤货过多,市场存量就会增多,为消化市场存量,阿胶生产商便会控制产品生产和投放,这点在东阿阿胶的财务数据中有所体现。

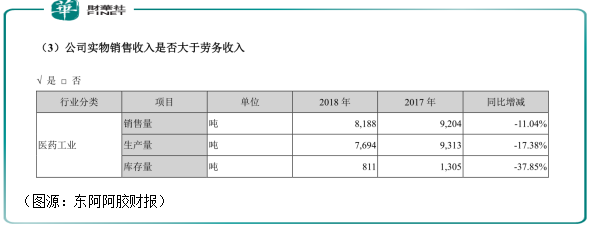

据公司年报,在营收占比近90%的医药工业板块,其2018年的销售量、生产量、库存量较2017年均呈现不同幅度的下滑,同比下降分别为11.04%、17.38%、37.85%。

这样梳理下来,由上游毛驴数量减少开始的一系列连锁反应,导致了阿胶生产商业绩的普遍下滑。

尤其是,一直以来有着“药中茅台”之称的东阿阿胶,其上半年归母净利润预计竟下降近8成,这一表现着实让人大跌眼镜。

东阿阿胶2019年半年度业绩预告显示,公司上半年归母净利润预计为1.81—2.15亿元(人民币,下同),而在2019年第一季度,东阿阿胶归母净利润为3.93亿元,这意味着其在二季度已经出现亏损。

这只业绩常年稳健增长的“白马股”跌下神坛,但并不意外。

东方财富网显示,2010-2017年公司营收保持逐年增长态势,从2010年的24.6亿元持续增至2017年的73.7亿元,但到了2018年,东阿阿胶高增长态势踩下了急刹车,营收下滑至73.4亿元,同比下降0.4%。

归母净利润虽从2010年的5.82亿元一直增至2018年的20.8亿元,但在2018年增速明显放缓。与营收保持步调一致的是扣非净利润,同样在2017年之前常年保持增长外,这一数字在2018年首次出现负增长。

奇怪的是,相比2018年东阿阿胶走向下滑的营收,公司的应收账款和应收票据却出现大幅增长。

财报显示,截至2018年年末,公司应收账款和应收票据分别为9.02亿元、15.04亿元,合计24.06亿元,去年同期合计为10.55亿元,同比增长128.05%,这一增幅远高于营收增幅。

从数据来看,我们可以推测公司可能在通过放宽信用政策来增加业绩,如果没有对下游客户的大额赊销,东阿阿胶2018年的业绩恐怕会更难看。但这样的业绩修饰并不能掩盖公司经营的窘境,2018年东阿阿胶经营活动产生的现金流量净额大幅下滑42.58%至10.09亿元。

除去上下游之间利益相关体的相互博弈,我们可能还需放大格局来关注下业绩下滑背后的行业因素。

对此,东阿阿胶发布的调研活动信息指出了两点:一是受整体的外部的宏观经济以及消费预期的影响,滋补类市场增速放缓;二是有部分竞争对手采取降价、大范围促销等,价格降到了东阿阿胶产品的一半,行业竞争激烈。

如阿胶行业的另一老字号品牌福牌阿胶,就性价比而言,其就比东阿阿胶更具价格优势。据福牌阿胶官方旗舰店显示,一盒阿胶片(120g)售价为395元,而东阿阿胶一盒250g装的阿胶片售价则高达1499元,按照福牌阿胶120g的售价计算,一盒250g的售价在800元左右。另外,单盒福牌阿胶浆(200g)的售价为88元,而东阿阿胶的复方阿胶浆标准装(20ml*48支)售价为499元,价格差距之大显而易见。

从战略上看,不同于东阿阿胶的高价模式,不少企业选择低端市场,采用低价措施引流,蚕食了不少市场份额。而从竞争格局来看,本来原材料供应就紧缺,又加上同仁堂、太极集团、佛慈制药等重磅级制药企业也陆续进入阿胶市场,市场空间收缩,并不足以容纳众多的行业巨头,阿胶市场必是一片厮杀的“红海”。

此外,由于阿胶药食同源的属性,其标准很难确定。

目前,市场上常见的阿胶分为药品类、保健类、食品类三种。对于药品类和保健类的阿胶产品,由于其生产必须经过国家食品药品监督管理局的审批,产品里的阿胶含量多少具有规定,但对于食品类阿胶产品,尚没有统一的标准,存在“监管”夹缝。

由此,入行门槛较低,市场上充斥着各种阿胶产品,如阿胶枣,固元膏等类似产品通过线上、线下渠道流向消费者。

与此同时,近年来不少阿胶掺假事件愈演愈烈。

公开资料介绍,2010年6月6日中央电视台曝光阿胶造假事件,不法厂家用混了牛皮的下脚料做原料来制阿胶,还有不少生产企业所用的原料很多是掺有牛皮、马皮,来生产劣质阿胶产品。

据央视记者走访报告,使用正规的驴皮成本高达30000多元,皮革下脚料价格在每吨2000多元钱,巨大的价格差异,使得一些阿胶厂昧起良心选择皮革下脚料生产阿胶。

而在技术鉴别上,不管是驴皮、马皮还是什么皮,经过熬制溶解之后,很难有自己的特性,目前的技术还比较难鉴别出到底是什么皮做的阿胶,除非到生产车间里亲自看投了什么皮下去,这给一些不法企业钻了空子。

阿胶行业需要告别野蛮,回归理性。

事实上,在2018年度股东大会上,东阿阿胶总裁秦玉峰已预警称,公司正面临十几年来最困难的时刻,阿胶十几年的高速发展带来市场繁荣的同时,背后是市场的混乱,但相信混乱是治理的开始,这个过程需要2-3年时间。

阿胶行业长远发展亟需统一的标准。

行业标准缺失,各生产企业产品质量标准备案不一,质量参差不齐的产品投放进市场中,市场容量饱和后,同行间价格战打得热火朝天,此前互相成就的生产商和经销商也开始互相伤害,如此循环往复,这样的行业乱象仿若一个走不出来的“怪圈”,行业规范势在必行。

更为重要的是,在市场经济时代,掺杂了不少牟利的不法商人,更有甚者是在关系到人民身体健康安全的食品、药品等行业生产假冒伪劣商品,直接威协到人们的生命安全。很多时候对于普通消费者是无法识别这些劣质商品,这就需要相关监管部门加大检查和打击力度,从源头上杜绝此类事件的不断发生。

从事生产阿胶的企业又该如何发展呢?

据东阿阿胶年报,公司将在原料、营销、研发等方面发力。

在原料上,公司坚持“把毛驴当药材养”,实行“毛驴活体循环开发”,与精准扶贫相结合,做大做强毛驴产业。充分利用社会资源,加大活驴掌控和驴皮采购力度。建立两个百万头毛驴基地,创新规模化养殖合作模式,掌控国内主要毛驴交易市场,控制上游产业关键环节。

在研发上,选取地道药材阿胶标准,坚持以科技创新为发展引擎,掌握更多核心产品关键技术,开发“阿胶+”系列产品,聚焦阿胶主业,扩充滋补市场,打开增长空间。

在营销上,从去年开始,东阿阿胶从渠道客户的需求和自身发展需求出发,降低库存、回归良性,取消了一些二级商业客户,实行渠道扁平化,在医药商业、零售连锁等方面加强渠道布局。今年公司开始向基层市场深度拓展,布局了千县市场开发,包括做基层医院的渠道开发。

此外,为丰富消费者群体和扩宽市场,东阿阿胶正在积极向品牌年轻化和快消化转型,并不断拓宽电商销售份额,加大与垂直类电商、网红直播的深度合作,从而更好地迎合消费者需求变化,推出大量创新型产品。

分析下来,或许我们需要给予时间上的宽容,这是阿胶行业发展繁华下的乱象,也是阿胶企业转型期的阵痛。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享