感冒、咽炎等导致嗓子不舒服,医生经常会给大家开的一味药金嗓子(06896-HK),含在嘴里像薄荷糖一样,既不难吃,又可以减轻咽喉痛的症状,估计这也是小孩子为数不多不排斥的药物之一。

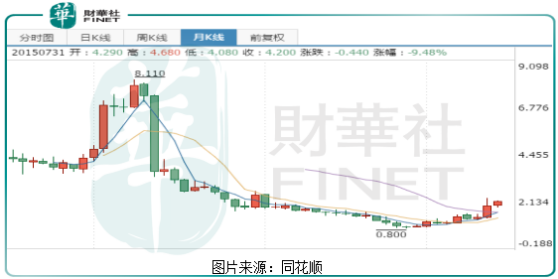

这样一家产品人尽皆知的上市公司,但是,在该公司上市之后,股价短期冲高至每股8港元附近,之后一路下跌,直至2019年7月26日收盘,金嗓子在港交所的股价还没有发行价高。

虽然长期看公司股价不景气,但短期却出现快速上扬。短短不到半年时间,金嗓子在港交所的股价已经翻倍,这是什么原因呢?

经营业绩大幅改善,能否持续还需观察

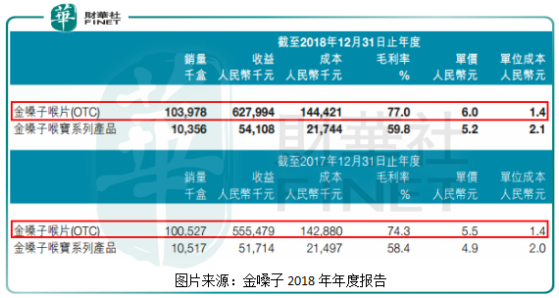

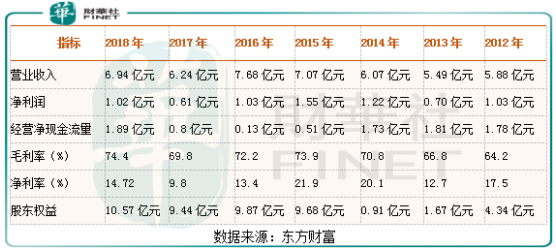

根据金嗓子披露最新的2018年财报显示,该公司2018年实现收益6.94亿元(人民币,下同),同比2017年增长11.2%;实现归母净利润1.02亿元,同比2017年增长66.4%;毛利率由2017年的69.8%,上升至2018年的74.4%;净利率由2017年的9.8%,上升至2018年的14.7%。

从营收数据到利润数据,金嗓子2018年都大幅提升,尤其是毛利率的大幅提高,拉高了公司净利率,使公司净利润大幅增长。

如果从业务来看,带动金嗓子2018年业绩大增的主要因素是,公司金嗓子喉片(OTC)的销量和毛利率同时大增所致。

金嗓子喉片2018年收益占到总收益的90.5%,这块的收益高达6.28亿元,较2017年增加了13.1%,高于营收增速。另外,公司这块的毛利率出现了明显提升,由2017年的74.3%提升至2018年的77%,上升2.7个百分点。正是公司这块收入的增加和毛利率提升,是拉动净利润大幅增长的主要因素。

对于金嗓子喉片销量出现增长的原因公司在财报中做了解释,主要是公司完成了金嗓子喉片全国渠道重塑,两票制渠道优化工作初见成效所导致。

但我们查看了金嗓子历史销售数据发现,公司占比最大的产品金嗓子喉片销量面临天花板,根据公司历史财报数据看,2012年至2018年金嗓子喉片销量为1.29亿盒、1.20亿盒、1.27亿盒、1.29亿盒、1.24亿盒、1.01亿盒、1.04亿盒,每盒单价由2012年的4.2元,上涨至2018年的每盒6.0元,很明显公司近几年在通过不断地提价来弥补销量的下滑。

2018年公司通过梳理渠道、提高产品价格,使公司营收和利润出现了比较明显的上升势头,但是,未来是否具有可持续性,还需要保持谨慎。

利润止步不前,持续的正现金净流量

上面我们重点针对公司产品谈了谈,接下来再看看公司的财务状况。

其实,仔细看完上面那一段的读者,对公司近几年的财务状况也就大概有数了。

具体看,金嗓子历史财务数据披露,公司收入的增长已经非常缓慢了,近几年甚至出现了小幅衰退的迹象,原因在上一段我们已经说明了。毛利率的持续提升,并没有带动净利率的持续提升,公司净利率反而下降,主要是近几年公司的费用占比增加了(员工成本、销售费用都大幅增加),所以导致净利率反而下降了。

但是,该公司也不是完全没有优点,比如公司依靠核心单品金嗓子喉片持续的赚取了净现金流,因为他最起码有核心的大单品,虽然增长已经面临天花板,但每年存量市场也会给公司赚取不错的收益。

最后,我们简单谈谈公司股价。

去年金嗓子股价最低每股0.8港元,对应的市值约5.9亿港元,折合人民币约5.2亿港元,但是公司股东权益2018年为10.57亿元,二级市场给公司市值相比净资产足足打了5折。我们仔细阅读金嗓子财务报表后发现,公司2018年账上现金就有6.34亿元,比市值还高,负债总额为4.29亿元,光现金就覆盖总负债绰绰有余,且公司产品每年会贡献近1个亿的净现金流,所以,去年公司每股0.8港元的股价,被市场大幅低估了,今年股价报复性上涨也就在合理之中了。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享