今年来似乎国内整个纺织行业经营状况都不景气,国外受贸易纠纷影响,国内消费动力不足,导致这个行业的盈利能力出现显著下降。

恰恰纺织行业的抗风险性比较弱,净利率比较低,只要是下游产品端出现问题,公司毛利率和净利率就会大幅下滑,净利润也会大幅下跌、甚至亏损。

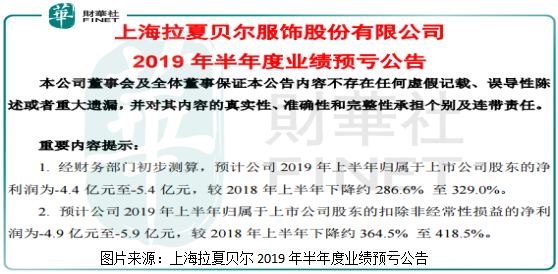

连锁服装纺织行业的拉夏贝尔(06116-HK),今年上半年的经营业绩就表现的惨不忍睹。根据该公司最新披露的半年度业绩公告显示,2019年上半年归属于上市公司股东的净利润亏损4.4亿元(人民币,下同)至5.4亿元,较2018年上半年下降约286.6%至329.0%,扣非后最高亏损更是达5.9亿元,而上年同期拉夏贝尔归属于上市公司股东的扣非净利润为1.85亿元。

很明显,拉夏贝尔上半年的业绩180度“大变脸”,由大幅盈利变为巨额亏损,那么,亏损的原因是什么呢?另外,这样巨额的亏损对公司来说意味着什么?

我们先来看看导致拉夏贝尔上半年巨亏的原因是什么,根据公司公告称,受国内大众服饰零售市场持续低迷和公司主动优化线下渠道结构的双重影响,2019年上半年公司营业收入同比2018年上半年(以总额法口径计算)下降超过20%。

这其实很好理解,上半年国内服装零售市场不景气,这个行业内业务壁垒较低的公司撑不下去了,每卖一单位产品出现了亏损,而公司则主动采取收缩战略(境内线下经营网点较2018年净减少约2400家),缩减了一些亏钱多的业务,如果公司没有缩减线下门店,估计亏损还要更多。

那么,巨额亏损会给拉夏贝尔带来哪些问题呢?根据一季度数据显示,公司账上货币资金有4.9亿元,应收票据加应收账款7.3亿元,然而,拉夏贝尔账上短期借款都有17.45亿元,很明显公司偿债能力出现了问题。

这一点在拉夏贝尔披露的半年度业绩报告中也充分显示了,公司称,上半年由于外部融资环境发生变化,不得已持续归还银行借款,已经对主营业务产生了不利影响。加上,半年度公司5亿元上下的净亏损(这5亿元的净亏损是拉夏贝尔二季度的亏损),如果下半年外部融资环境继续收紧,公司则可能会面临流动性危机,经营业绩则进一步恶化。

流动性风险,这也是公司短期面临的最大风险。另外,截至2019年3月31日,拉夏贝尔的净资产34.5亿元,加上二季度公司的巨额亏损,预计截至6月30日公司的净资产只有不到30亿元。

拉夏贝尔经营业绩不好、巨额亏损,这些都是结果,而真正导致公司出现这种结果的主要因素是自身经营壁垒低,所处的行业业务模式赚钱比较困难。

首先,从服装纺织行业来看,这个行业的毛利率都比较高,可以维持在50%上下,但是净利率都比较低,普遍都在10%以下,这是为什么,因为费用占比太高(普遍在40%上下),高额的销售费用,尤其是产品走低端路线的,需要大量的营销费用宣传品牌,另外,公司每年店面的租金在大幅上涨,会吃掉很大一部分利润。

行业普遍高企的存货也是需要重点说说,具体为什么这个行业存货占比较高,我们先不说了,但是,高企的存货不但会过多的占用公司现金流,且高企的存货每年都会产生大量减值,如果一件衣服过时了,那么,这件存货基本就不值钱了,所以,此类企业每年都会产生大量的资产减值。

以上我们说到的问题,拉夏贝尔基本都有,毛利率高(长期维持在60%上下),费用占比高(长期维持55%上下),每年存在大量的资产减值(近几年资产减值占当年净利润50%上下),这是行业的问题,没办法改变。但是,如果产品受市场认可度较高的服装企业,在面临外部冲击的时候,受影响会比较小,而市场认可度较低的企业,在面临外部冲击的时候,则会出现很大的经营风险。

从拉夏贝尔上半年的经营状况来看,公司在行业内显然是市场认可度较低的企业。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享