德国也陷负利率!全球衰退大超预期,美元高高在上,美联储势必进一步降息,黄金任性上涨可能才开始

文章来源:券商中国

这个周末,纽约期金创逾6年收盘新高的消息,很是吸引市场注意力,黄金为何屡屡创出新高?

全球制造业衰退程度,已经超出了市场预期,特别是在欧元区的核心区域——德国,失血速度正在加快,经济衰退已经近在咫尺。

市场对于德国经济担忧,充分反映在德国国债收益率走势上。8月2日,德国30年期国债收益率首次出现负利率。至此,德国国债全面陷入负利率。面对越来越困难的经济局面,8月2日,欧洲央行行长已经给出强烈的降息暗示。9月份,欧央行将采取更为激进的资产购买计划。

欧洲负利率资产的进一步扩张,不断推高美元。高高在上的美元,让非美国家发出要求进口需求的强烈呼声。

从全球通缩局面、欧央行潜在对策和美元态势综合来看,美联储势必将进一步降息,这一点也不模糊,非常清晰,甚至不能排除在未来两年内重回零利率,甚至负利率的可能。这将连带全球主要国家利率水平,进一步降低。

在这种非合作博弈的背景下,一个国家重振经济的努力,最终会牺牲汇率的稳定性和降低货币的价值,而汇率的大幅贬值,通过进口需求扩大总需求,历史上也曾反复上演。而此时,考虑到全球不协调的汇率背景下,最可看好黄金的长期走势。由此观之,黄金才是小荷才露尖尖角。

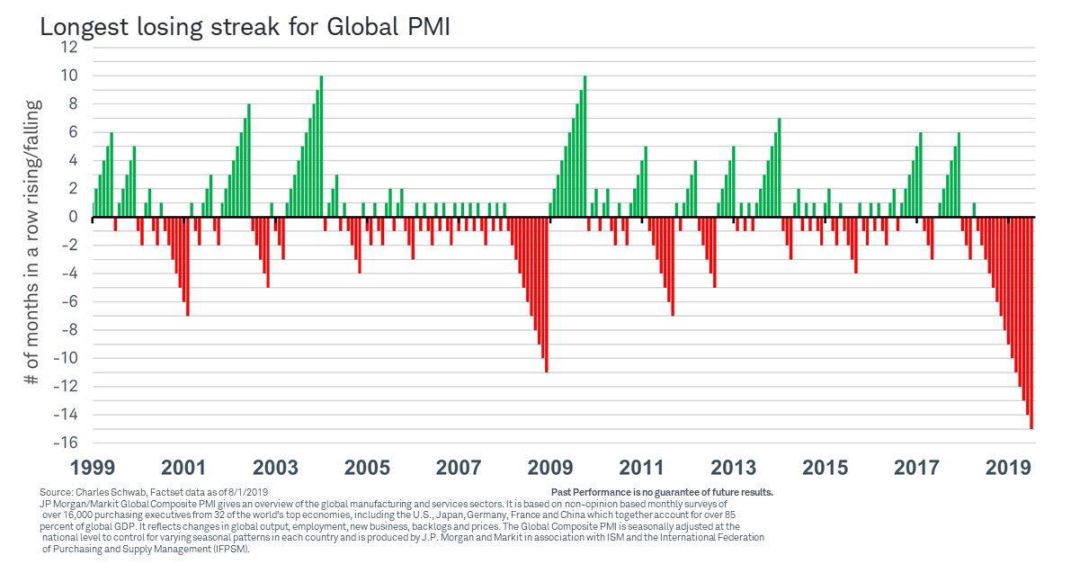

全球采购业指数连续15个月下滑,德国制造业衰退加剧

7月,摩根大通(112.93, -0.01, -0.01%)/ Markit全球制造业PMI的出口分类指数再次恶化,为48.3,是自2012年10月以来的最差水平。

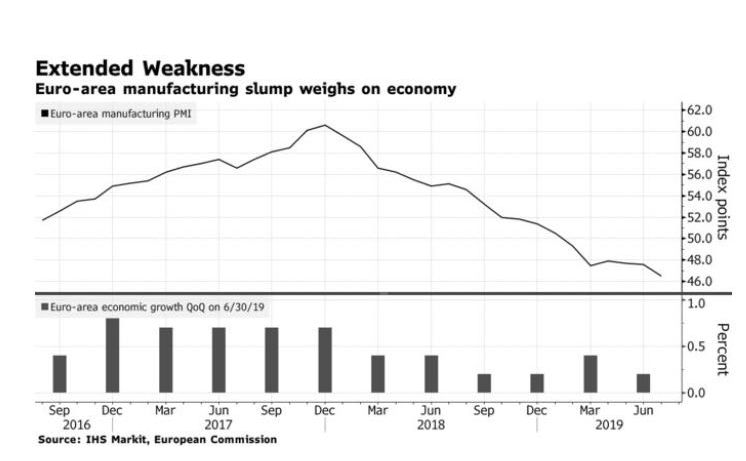

欧元区制造业衰退尤为明显,从2017年12月份高点至今,仍然在持续回落之中。

惨烈德国经济正在步入衰退

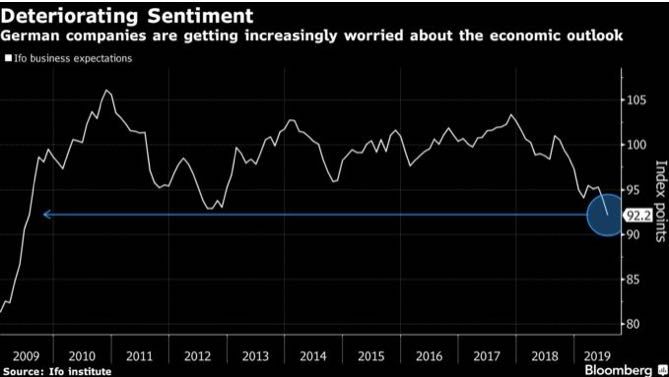

德国企业情绪指数已经降低到了2009年金融危机时期。

德国制造业的失血速度正在加快,但服务业仍然保持整体就业增长仍然相对积极。但是服务业和制造业之间的差距仍然巨大,预计不太可能持续很长时间。

具体到,从各个服务业的信心指数来看,包括零售、建筑等行业的情绪指数明显下滑,这意味着经济衰退并不遥远。

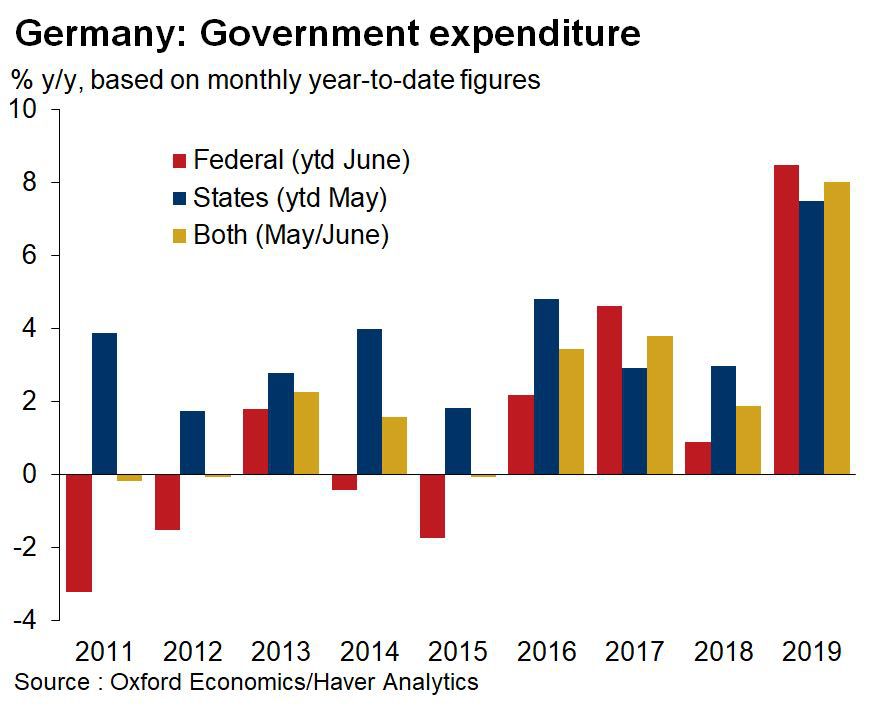

事实上,为抵抗经济下滑,德国政府支出正在大幅增加。德国联邦支出在2019年上半年同比增长8.5%,而在16个州在今年1月至5月的总支出增长了7.4%。

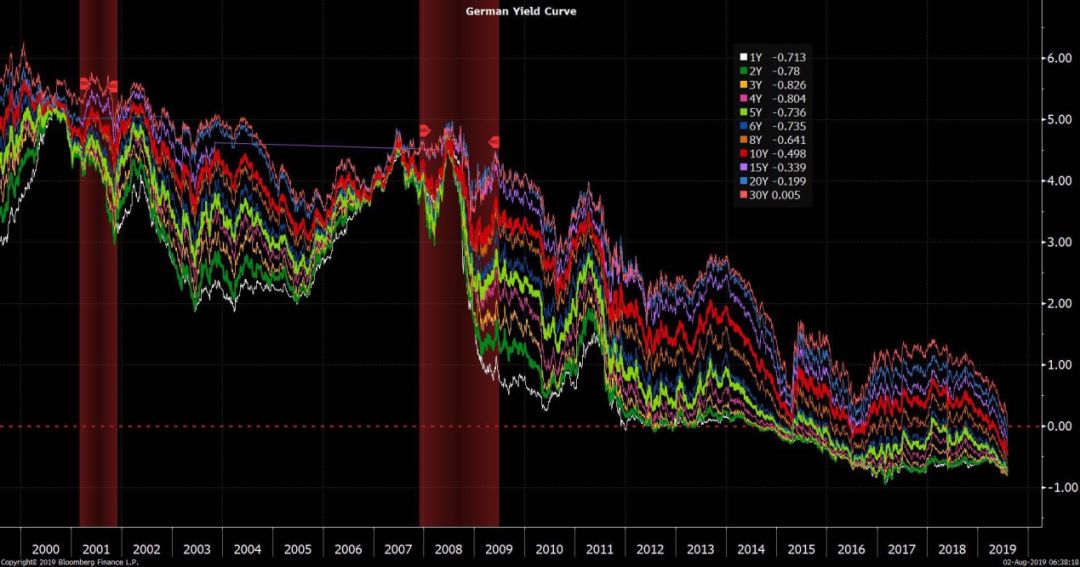

罕见德国10年期收益率比日本还低

从下图来看,历史上自2000年以来,德国国债收益率曲线总体呈现下滑态势。但是在2019年,已经全面进入零利率下方,8月2日,德国30年期借款利率首次降至0%以下,成为拥有所有负收益率的最大经济体。此前,2012年6月1日是德国2年期收益率首次触及负利率, 2016年7月14日是德国10年期收益率首次出现负利率。

8月2日, 10年期德国国债一度跌至—0.5%。

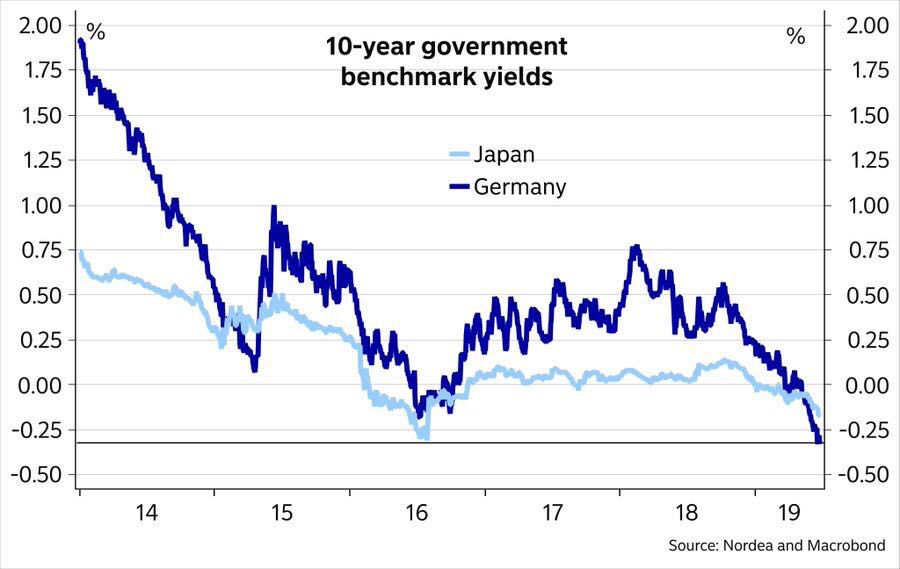

值得注意的是,德国10年期国债收益率现在低于日本10年期国债收益率。

8月2日,德国10年期抵押贷款支持债券利率首次陷入负利率。这也是德国和欧元区经济的另一个令人担忧的信号。

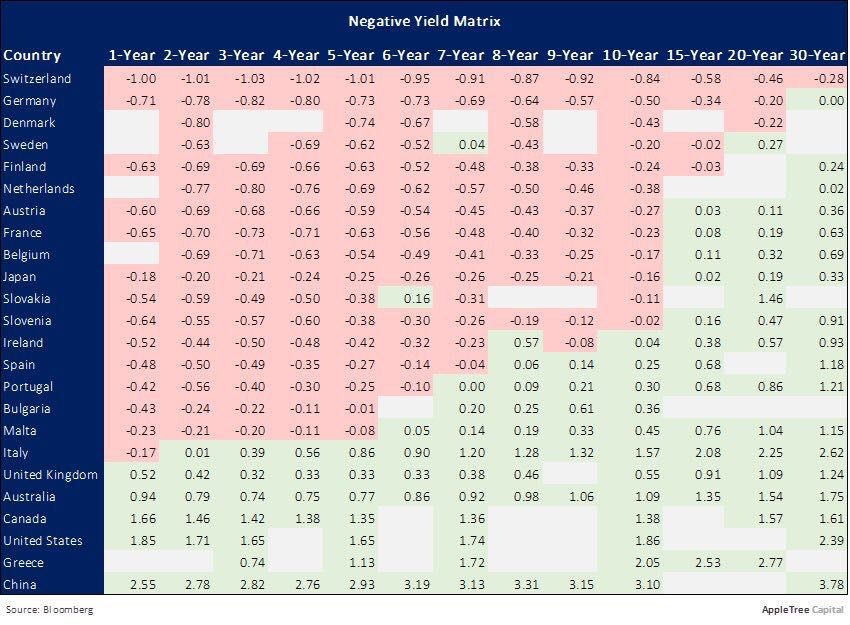

整个欧洲利率市场一片哀嚎

不仅仅是在德国,其他欧洲国家利率也非常疯狂。从下图来看,欧洲地区(除英国外)主权债券已经全面陷入负利率,占据了全球负利率资产的43%。(截止到8月2日)

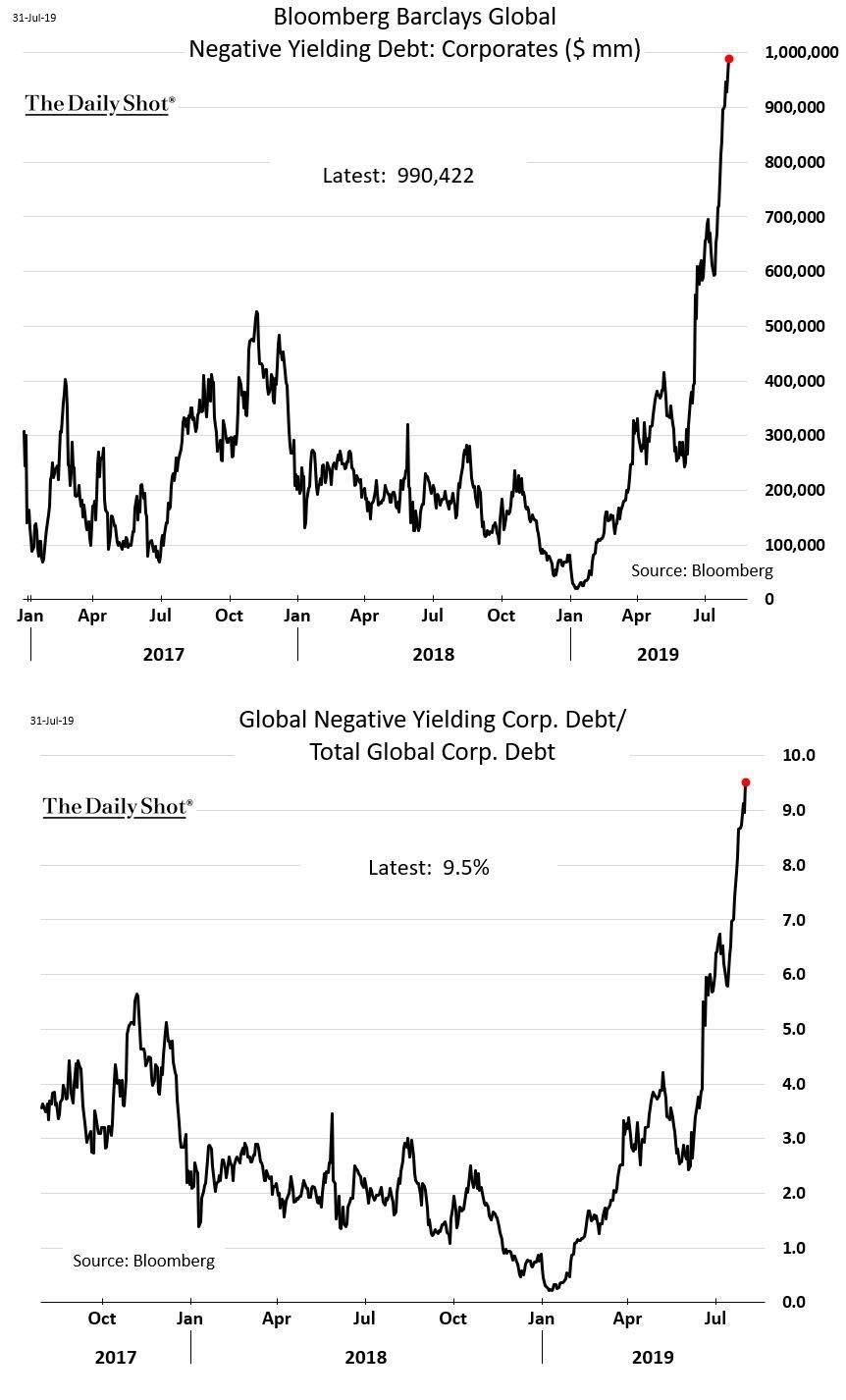

在公司债券方面,全球负收益率公司债券已经达到了1万亿美元。欧洲债券市场的投资级债券的近30%是负利率。

与此同时,作为以商业银行为主导的金融体系,恐慌情绪正在欧洲银行系统蔓延,8月2日欧元区斯托克银行业SX7E指数报85.75,与2012年欧债危机和2015年衰退期间基本持平。欧元区斯托克银行业STOXX 600指数中,已经有525只股票处于负收益之中。毫无疑问,在长期低利率的环境下,像商业银行和养老金等这样有长期资金配置需求的金融机构,其盈利能力必将受到严重影响。

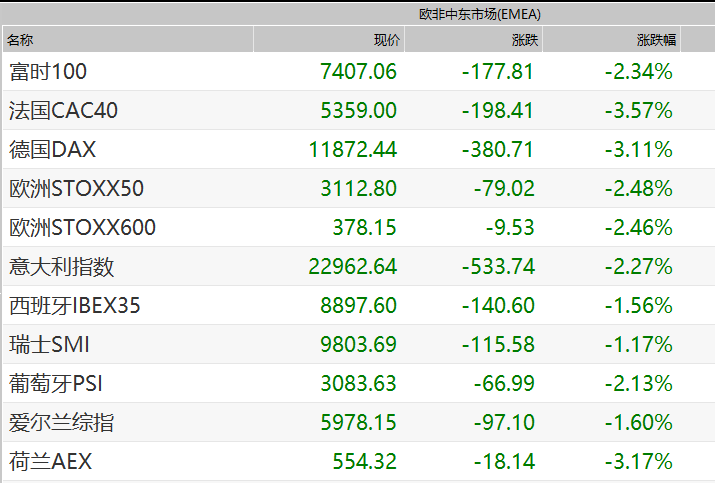

8月2日,法国CAC40指数收跌3.57%,创3年来最大跌幅;德国DAX指数收跌3.11%,英国富时100指数收跌2.34%,均创8个月以来最大跌幅。

9月份欧央行将放出大招,美联储货币政策必定加快宽松

从以上种种来看,欧洲央行的刺激政策势必要进一步升级,才能维护经济的平稳。根据近期隔夜指数掉期(OIS)显示,市场对于欧洲央行降息预期持续升温,9月政策会议上降息10个基点的概率一度高达100%。

上周,欧央行已经强烈暗示将很快进一步降低负利率。9月份的货币政策会议上,可能会出现一系列“火箭筒”。“事实上,不仅仅是降息措施,更多超预期措施也在酝酿之中,其中包括资产购买私人股权计划,黑石(46.62, -0.20, -0.43%)公司已经就此计划明确向欧央行提出建议计划。显然,在欧洲主权债券陷入全面负利率时代的情况,欧央行需要加大剂量,才能让经济有所兴奋。

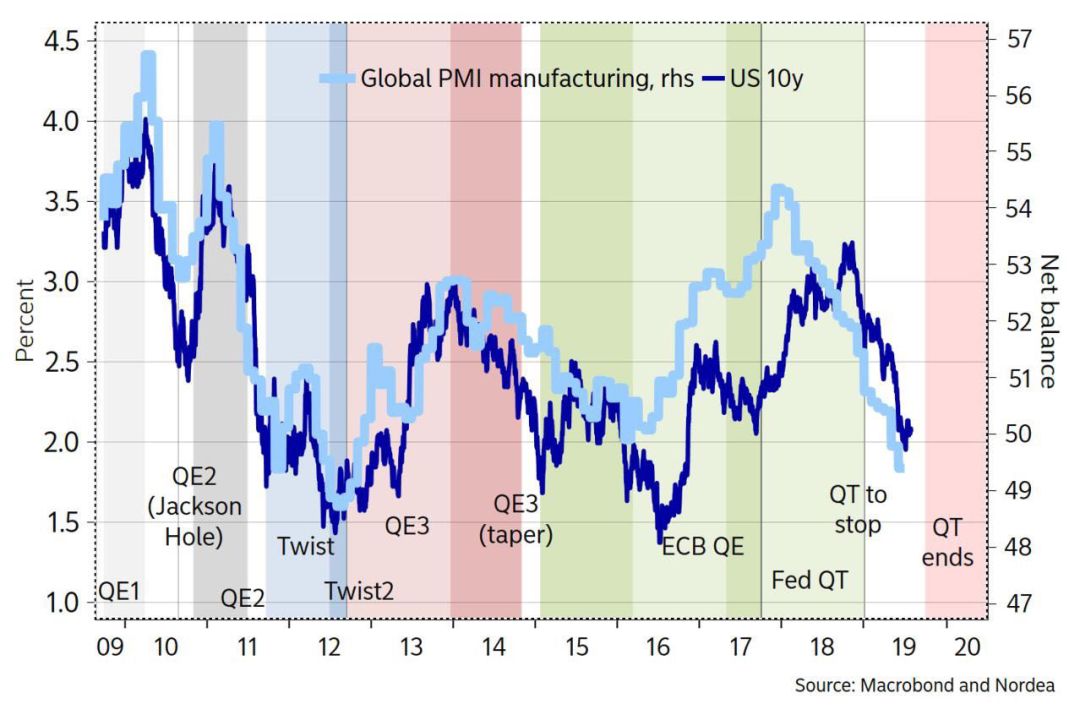

对比,美联储的降息来看,外界竟然还普遍认为,重回模糊,欲拒还迎,颇让人寻味。事实上,历史上全球制造业指数与美联储货币政策高度相关,没有那一次在全球制造业大幅回落过程中,美联储利率会高高在上。由于7月份美国制造业采购经理人指数创下自2009年9月以来最低,且ISM制造业指数创下自2016年8月以来最低,美国制造业问题也非常严重,只是消费者在时薪上涨下信心上升,拉动了总需求。

事实上,正是美国经济这种相对较好的态势,让全球资金都在纷纷涌入美元市场避险。美元指数ETF创下历史新高,超过2008年11月的前期高位。

美元指数站上98,前期高点是在2017年1月103.82。随着欧央行9月份放出大招,美联储不降息,或者降息低于预期,则美元仍有可能继续走高。

事实上,高高在上的美元,是非美国家发出的进口需求的强烈呼声。

从全球通缩局面、欧央行潜在对策和美元态势综合来看,美联储势必将进一步降息,这一点也不模糊,非常清晰,甚至不能排除在未来两年内重回零利率,甚至负利率的可能。这将连带全球主要国家利率水平,进一步降低。

小荷才露尖尖角,黄金的翅膀可以飞得更高更远

面对美国对于美元的这种态度,显然增加了全球货币体系的更多不确定,也使得许多国家,在两手准备,一部分国家减持美债、增持黄金储备。毕竟,如果美国步欧洲后尘,全球资产又该归于何处呢?

包括中国大陆、俄罗斯、土耳其、南非、爱尔兰、马来西亚等国家开始持续减持美债。例如,在过去12个月间,中国累计就减持美债729亿美元,土耳其和爱尔兰减持美债的规模也都超过了300亿美元。一旦美国国会通过外国流入资本征税法案,则外国持有美债国债恐怕会进一步萎缩,由此带来的全球商贸量将进一步下滑,世界各国对于货币政策协调的预期将进一步降低。在这种非合作博弈的背景下,一个国家重振经济的努力,最终会牺牲汇率的稳定性和降低货币的价值,而汇率的大幅贬值,通过进口需求扩大总需求,尤为简单直接,粗暴而有效,历史上也曾反复上演。

考虑到这种充满不确定的国际环境,未来黄金的羽翼将更为丰满有力,但需要提醒的是,历史上这种时期往往也伴随着国家对黄金的严格持有管制。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享