8月7日,中国铁塔(00788-HK)发布了2019年中期业绩报显示,公司上半年营业收入实现人民币379.80亿元(单位下同),同比增长7.5%;EBITDA为278.15亿元,EBITDA率为73.2%,可比口径EBITDA率为58.0%;净利润为25.48亿元,同比增长110.6%;经营现金流为207.98亿元,同比增长5.2%。

主营业务方面,公司核心业务分部塔类业务,上半年实现收入为358.08亿元,同比增长5.1% ;室内业务为12.54亿元,同比增长 52.2%;跨行业业务收入为8.43亿元,同比增长125.4%。

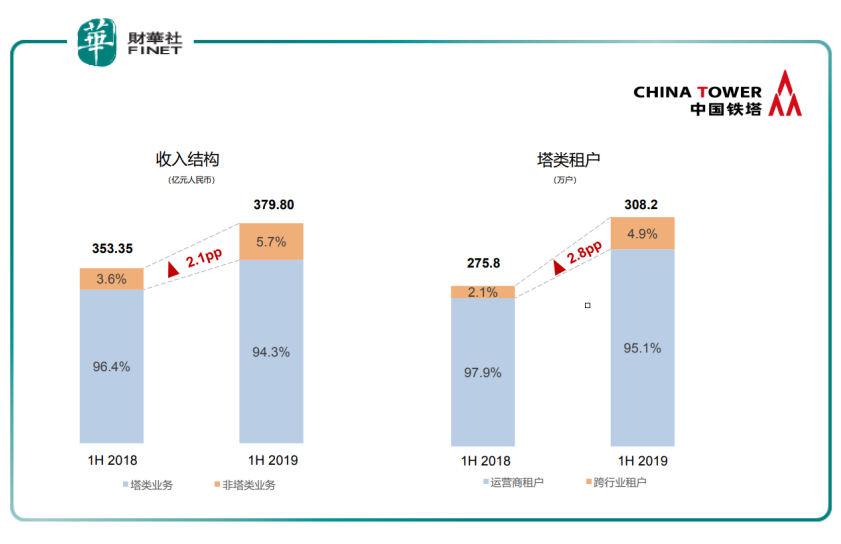

受室内业务及跨行业业务收入的带动,中国铁塔的收入结构也发生了变化(如下图所示)。截至2019年6月30日,塔类业务收入占比从2018年上半年的96.4%下滑至94.3%,非塔类业务收入比重从2018年上半年的3.6%提升至5.7%;跨行业租户占比从2018年的2.1%提升至4.9%。这反映了中国铁塔正尝试摆脱单一的业务模式,积极布局非塔类业务,寻求多元化发展。

在中期业绩发布不久后,于8月7日下午,中国铁塔在港举行2019年中期业绩发布会,公司执行董事兼董事长佟吉禄、执行董事兼总经理顾晓敏携副总经理刘国锋及总会计师高春雷出席并答记者问。

公司董事长佟吉禄在业绩发布会上表示:“公司今年上半年业绩总体保持稳健,经营效益稳步提升;发展结构持续优化,竞争优势更加巩固;实施一体两翼战略,共享发展深入推进;持续创新体制机制,精益管理不断强化。”他还指“2019年是5G商用的元年,带来的是快速激增的站址租户需求以及持续的租金收入。与此同时,4G与5G长期共存的趋势,令运营商仍有较大的4G扩容和补盲需求,这些都为全球规模最大的通信铁塔基础设施供应商营商中国铁塔的发展带来重要的市场机遇。”

A: (管理层)我们从今年以来一直在做准备。一方面,我们将现有的195万座的铁塔基站做共享,充分发挥资源潜力。另一方面,我们依靠地方政府的支持,积极与社会各单位合作,打造一个千万级的社会资源;有了这些资源,我们再着力推进综合解决方案,来满足运营方的需求。所以,目前我们已经具备这样的能力,全面满足运营商建设的需求。我们的建设的模型将更快、更省、更好。

A:(管理层)首先我们要说明我们的目标是要公司稳健的增长。这和我们的建设模式密切相关。我们的租户增长是8.6%,但是相应的塔类的收入增长只有5.1%,这是因为上半年我们共享租户达到80%。另外,微站有80%是通过社会资源的利用来建设的,我们的宏站的建设也陆续增加社会资源的利用。所以,这样的综合解决方案不是这种传统的靠投资建设来完成的。与此同时,运营商降低租金成本,对公司的可持续发展和竞争能力也有一定的影响。

A:(管理层)上半年我们塔类的的租户增加了10.45万户,比去年同期是有所增加,那么整个增长是符合预期。下半年应该是不低于上半年的增长速度。站址数我们上半年有一个口径的调整,195万站址数中是剔除掉一些室分的站址。因为这些室分的站址数很难去衡量。

A:(管理层)美团和中国邮政都是中国铁塔的战略合作伙伴。分别代表了公司与相关的外卖行业及快递行业的合作。我们与美团的合作主要是针对外卖骑手的低速电动车客户提供电池的换电服务,我们与中国邮政主要是针对低速物流车提供动力电池的租赁服务。目前我们还与顺丰、饿了么、韵达快递在换电和动力车充电方面也签署了战略合作协议。另外,我们还与中国建设银行、腾讯推进相关方面的合作。我们还有全球战略合作,金融方面的合作,还有站址资源的合作,包括我们业务上的速递合作。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享