走上巅峰,也意味着即将要走向下坡路。个人如此,企业也如此,唯一不同的只是从巅峰走下来的时间有多快,幅度有多大,以及“摔”下来之后究竟有多“惨”。

2017年,当199.06亿资金与77个万达酒店成交后,富力地产(02777-HK)可谓一时风光无限。不仅仅是不到200亿资金购进77个万达酒店,平均每个酒店售价不足3亿,还有跻身国际豪华酒店行业翘楚的荣光,都让富力集团成为媒体关注焦点。

然而,这场世纪之交并未给富力带来多少实际上的收获。相反,2018年以来,富力地产的营收状况可谓“惨淡”,全年净利润只有83.7亿元。相较于2017年的214.2亿元,大幅缩水60.92%,富力集团这条“下坡路”走的有点太快。

更让人惊叹的是,2019年1月,在富力发行的一笔3亿美金的离岸再融资优先票据上,利率竟然搞到9.125%,着实令人感叹:福利的资金链究竟是有多紧绷。

至于富力地产资金链究竟有多么紧张,或许,一份近期网上疑似曝光的富力集团的内部文件可以说明这一切。

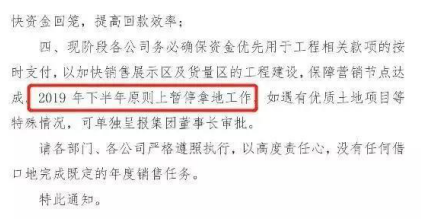

7月26日,一份疑似富力地产内部文件流出。文件中有要求,下半年企业“原则上暂停拿地”,截至目前,富力集团并未对这份文件做出任何回应。不过,7月底8月初,富力集团又多次出手拿下多个地块。

例如,7月31日,富力集团旗下包头市富润房地产开发有限公司以1.4亿元摘得青山区,拿地面积35827.14㎡;以4566.3万元摘得[2019]903地块,拿地面积6096.53㎡。两块宗地共计41923.67㎡,合约62.88亩。

而在此前的7月29日,富力集团以3.66亿的价格赢得威海三块土地。

原则上不拿地,不代表一块地也不拿。一位了解富力人士表示,根据福利内部的文件,如果遇到优质的地块,是可以单独呈报董事长审批、拿地的。

不过,即便是如此,恐怕富力集团可以用来拿地的资金已经不多了。

4月20日,富力集团公布了一份未经审核的财务报告。财务报告显示,2019年一季度,富力集团存量货币资金为398.19亿元,而短期借款为153.23亿元,一年内到期的非流动负债为347.28亿元,现金短债比仅为79.56%,企业短期偿债压力比较大,尤其是资金状况可见一斑。

此外,2019年第一季度,富力集团经营活动产生的现金流净值为-170.59亿元,而在2018年年底这一数值为-83.82亿元,几乎翻了一番。尤为让人注意的是,从2012年到2018年,富力地产现金流净值已经连续7年为负。这说明,富力地产长期负债运营,而且集团债务缺口越来越大。

最近一次富力集团披露财务数据是在7月8日,2019年上半年,集团新增借款约320亿元。相比之下,2018年全年,富力集团新增负债约为630亿元,据此分析,富力集团依然持续了2018年大量举债的节奏。

而截至6月30日,富力集团借款余额累计为1952亿元,其中,境外优先票据、公司债及超短期融资券净增223亿元,占320亿新增负债的69%。

要知道,截至2018年年底,富力超短期融资券仅为82亿元,新增负债占比也只是34.3%。富力集团正在逐渐提升短期融资券的发行频率和数额比重,而这并不是一个好兆头。

种种数据分析表明,一方面富力集团负债情况非常严峻,“借新债还旧债”的力度越来越大,频率越来越高;另一方面,逐渐增加的“超短融”占比,表明富力集团的融资难度越来越大,富力集团可能已经很难在很好地融到资金。

至于这一点,可以从企业的融资成本变化中看出。根据企业财报,2018年,富力集团平均借贷成本在6%(公告披露数据为5.74%)以下;而在2019年的1月18日,富力发布公告拟定发行一笔数额为3亿美元的优先票据,给出的利率竟然高达9.125%。

与之相比,是富力集团在销售业务上的逐渐乏力。根据富力集团披露的财务数据,集团上半年累计实现权益合约销售总金额602.2亿元,同比仅增6%。而富力集团2019年的销售目标为1600亿元,上半年也只是完成了37.6%。

事实上,为了拓展融资渠道,富力集团一直都在筹划在A股上市。2015年9月,富力集团就已经向证监会提交了A股上市申请,不过,截至今天,在证监会官网显示的信息上,富力地产的A股上市申请状态依然只是“已反馈”、“已受理”。

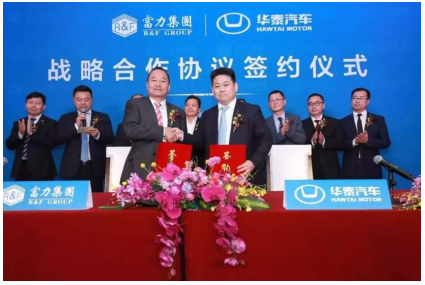

在负债激增,销售增速下滑的情况下,富力集团内部传出“暂停拿地”的消息也就不奇怪了。而真正让人感到奇怪的是,即便在这种情况下,富力集团依然选择大张旗鼓地去造车。

2019年7月,华泰汽车宣布,富力集团与华泰汽车已达成战略合作协议,富力集团参股华泰汽车,共同致力于新能源汽车的研发。据悉,双方的合作将遍及新能源汽车整车开发制造的全流程,以及智能网联无人驾驶汽车技术领域。

这是在恒大之后又一家大张旗鼓张罗新能源汽车研发与生产的地产企业,富力集团也因此有一次成为媒体关注焦点。

不过,数据显示,截至2018年底,华泰汽车有息债务规模为298亿。而在2019年7月26日,华泰一档债券“16华汽02”到期需兑付,但市场上仍未确定债券是否兑付……

据此来看,富力集团此时入股华泰汽车显然并不合时宜,不仅仅是自身债务高起,偿债压力巨大,依然选择投资新能源汽车,无疑会加重企业的债务压力。

而且,华泰汽车本身,无论是在品牌影响力,还是技术底蕴,尤其是新能源应用技术领域上并未得到市场足够地认可,更何况华泰汽车自身的债务问题已经很明显。选择这样企业作为合作伙伴,对于富力集团而言,或是有欠妥当。

事实上,多元化经营对于富力地产这样的老牌房地产企业而言,似乎依然是一门需要学习和深造的课程。刨去售楼主业务不谈,仅就集团旗下的酒店业务而言,富力集团在收购77家万达酒店后,一直都做的不好。

2017年7月,富力集团以199.06亿元收购万达酒店旗下77家酒店;同年11月,富力集团发布公告,根据随后与万达集团签订的补充协议,富力集团收购万达酒店数量减少至73家,收购金额减少到189.55亿元。

尽管如此,也并不妨碍富力地产跃升为全球五星级酒店霸主。不过,酒店业务对于富力地产而言似乎就没有赚过钱。

根据富力集团披露的企业财报,2018年富力酒店业务亏损扩大,由2017年的1.46亿元扩大至4.59亿元,而2018年是富力集团全面接手万达酒店业务的第一年。显然,这些酒店并没有给富力带来足够的营收助力,反而加剧了富力集团的亏损。

2018年财报发布会上,富力集团主要控股人之一,富力集团董事长李思廉曾表示,富力酒店业务的投资回报率大约在5%左右,而年报披露的富力2018年融资成本为5.74%,不难看出,富力酒店业务在2018年还是一笔亏钱的投资。

而从财务数据层面来看,2019年上半年,在地产销售主营业务营收增速放缓的同时,富力集团在酒店业务、新能源汽车领域方面的财务亏损问题将会进一步放大。

事实上,如果顺着时间往上推,不难发现,富力集团这十几年来错过的发展契机有很多。2007年的富力,以161亿元的销售位列房企第四,仅次于万科、绿地和中海。

2007年,重仓商业地产,积极扩张写字楼、酒店业务,结果2008年金融危机席卷全球,商用地产业务营收大降;2012年,持续扩张三四线城市,而从2013年起,政策性的全国房地产调控逐渐收紧;2016年过分保守错过了“棚户区改造”的契机;2017年,大张旗鼓地吞掉万达酒店业务,却运营鲜有起色,而且集团资金链紧绷……

一路发展过来,富力集团似乎一直都在集团政策上左右摇摆,总是找不准市场和政策的节奏。而受累于决策层的失误,企业发展速度也逐渐降了下来。

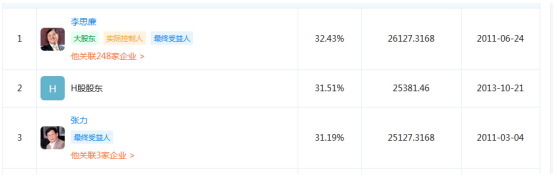

在富力集团内部存在李思廉、张力“双老板”,企业也执行“联席董事长制”。截至2019年8月12日,企查查数据显示,李思廉持有集团32.43%的股份,而张力持有集团31.19%的股份。

具体而言,李思廉为富力地产法人代表和董事长,张力则担任联席董事长及行政总裁等职务。对于富力集团决策的形成与执行,李思廉曾表示,如果有一方坚持做,那就做了;如果有一方坚持不做,那就不做了。

出身香港的李思廉,自然熟稔香港房地产行业自持资产的收租模式。富力几次重仓拓展写字楼、酒店等商业资产,或多或少地都与李思廉的决策有关系。这种模式下,企业往往更看重资产的收益率,资产规模要靠后。

而另一位老板张力,曾公开表示,企业发展不会踩着钢丝走,要学会多条腿走路,并强调富力集团在重点发展广东市场的同时,也会加大在全国市场的布局。

对于一家企业而言,如果决策者只有一个人,那么企业的发展节奏和方向通常会保持一定的连贯性;如果决策者变成两人或者多人,企业发展的方向、步骤,甚至是决策的执行都会出现或多或少的中端、改变,难以形成长久战略。

尽管有报道称,张力和李思廉的合作更像是“前锋”和“后卫”的关系,即,张力负责项目工程和拿地,李思廉则更多地关注企业财务和市场营销。二者相得益彰,配合默契,彼此优势互补,共同推进富力集团的业务拓展。

不过,就这几年企业发展的实际效果来看,富力集团出现了明显的决策反复,从保守地持仓一二线城市商业地产,到大举拓展三四线城市,再到保守地错过“棚户区改造”,又到2017年一举吞下万达酒店业务……屡屡错失发展契机,企业发展模式,尤其是决策上的反复,也让二人治下的富力集团屡屡为投资者所诟病。

除此之外,“双老板”治下的富力集团,家族公司的身影也更加浓厚。例如,长期经营房地产行业的实地地产集团实际控制人张量,就是富力地产联席董事长张力之子。而在业内,实地集团同样也被视作与富力有关联的公司,尤其是在业务领域上。

从业务关系上来看,实地集团是富力集团的重要合作承建商,承接富力多个住宅小区和甲级写字楼项目。以至于在实地集团2015年的新春大会上,实地地产表示要“增加非富力业务”,锻造企业自身品牌。

此外,2019年8月8日,实地集团宣布,在重庆永川的实地蔷薇国际项目率先落地国内首个全场景智慧社区。相比于行业内其他企业,实地集团在重庆项目上加装了智能厨房和智能浴室模块,真正地实现了“全屋智能”。

智慧社区内还可以通过智能机器人、社区物流系统、配套商业服务的高效协同,制定全场景的智慧生活解决方案。这一点,在全国范围内应用于实践的住房社区建设领域算是首例,实地地产的行业竞争力可见一斑。

事实上,对于富力集团而言,无论是合作伙伴还是行业内技术领先的竞争对手,这种家族背景的存在,或多或少地都会影响富力地产决策的制定以及落实。对于富力而言,这些恰好又是企业发展过程中最忌讳的问题,尤其是在集团发展呈下行趋势的当下。

“双老板”制的诟病、家族企业的阴影、屡屡错失发展契机、深陷债务周转危机……如今的富力集团早已没有了昔日的房地产企业第一梯队的荣光,相反,随着越来越多中小房企的崛起,富力地产的行业竞争力正在弱化。

早在2017年7月,国际权威评级机构惠誉发布公告称,将富力地产目前为BB的长期外本币发行人评级、优先无担保评级以及子公司所有未到期债券的评级列入负面观察。

惠誉表示,这一决定主要是考虑富力集团收购万达旗下酒店资产后做出的。富力集团斥资近200亿元人民币收购,无疑将推高富力集团整体的债务水平,进而使其净债务与调整后的库存比接近60%的惠誉门槛水平。

此外,惠誉强调,这笔资产收购的进行,将减缓富力集团的“去杠杆”进程。而且,酒店资产将小幅拖累富力地产的利息、税项、折旧、摊销前收益。

2019年3月,美银美林公布研究报告称,将富力地产评级下调至“跑输大市”。美银美林表示,富力集团2018年的核心盈利增长25%至950亿元人民币,较市场预期低了5%,并认为这主要是由于集团推盘量较预期少造成的。

资金链紧张的问题,从流传出来的富力内部文件中也可见一斑!

在那份“暂停拿地”的网传文件中,富力集团同时强调尽可能地回笼资金,“以完成项目销售目标为第一优先级,在确保销量的基础上追求项目收益最大化”。

从行业发展来看,诸如此类文件一般只会下发到总监级别,而富力集团这一次可谓是“全体动员”,卖房,回笼资金。据此分析,富力集团对于资金的需求已经超过了以往,尤其是负债高起,富力或将陷入债务陷阱而不能自拔。

此外,过分强调销售,回笼资金也会造成地产企业建房质量问题频发。事实上,仅在2019年5月,富力集团在成都、海南、淄博等地的多个项目因违规被暂停销售。

5月初,山东淄博富力万达广场(富力城)项目因为商品房买卖合同、全装修明细和全装修样板房拆除等问题引发业主不满,多次被主管部门约谈仍不重视,被暂停项目预售金拨付、合同网签备案和新楼盘开盘。

5月27日,成都富力熊猫城业务因对外公布信息不充分,并违规发布“不限贷”、“现房不限制性买卖”等与成都市房地产市场调控政策相违背的销售政策,被责令暂停新楼盘开盘,并暂停项目预售资金拨付、合同网签备案等。

类似的事情还发生在海南,由于破坏区域内的红树林,富力相关地产项目被暂停销售,同时被开具罚单,予以现金惩罚。

截止到2019年7月份,富力地产累计完成销售额707.2亿元,仅完成年度销售目标1600亿元的44.2%。要完成2019年全年销售目标,富力身上的担子不轻。

对于富力而言,首先需要考虑的是如何进行资产快速变现,将手头的资源,尤其是一些尚难实现盈利的酒店资产进行出售、或者进行资产证券化退出。与其因为资金紧张、时间紧促向大众提供问题频出的承建项目,不如认认真真地集中精力做优质项目。

当然,富力地产根深蒂固的问题还是企业自身的制度。要抛去“双老板”制,抵消家族企业因素的影响,建立健全董事会领导下的总经理负责制至为重要。统一制定决策,减少董事会成员,尤其是大股东及其亲属对企业决策的干预,把握发展契机。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享