中国光大绿色环保(01257-HK)(下称“光大绿色”)是国内为数不多的生物质能发电上市公司,也是国内最主要的固废处理行业的企业之一。

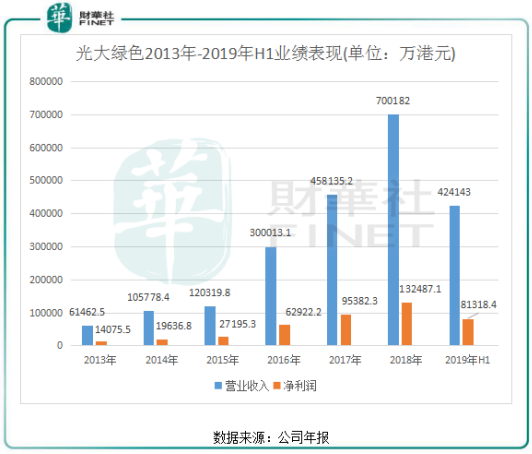

背靠中国光大集团,拥有资金和渠道优势的光大绿色自上市以来的发展如日中天,2013年-2018年营收翻了超10倍,增长之快令人震惊。

一家企业能高速发展,除了能受益于政策及行业向好外,还要看其业务及运营模式有无优势可言。那么,光大绿色的运营模式如何呢?

光大绿色目前有四大业务,分别是生物质综合利用、危废处置、环境修复以及光伏发电和风电。其中生物质能是光大绿色最重要的业务,目前该分部营收比重接近8成。

生物质能,指的是太阳能以化学能形式贮存在生物质中的能量形式,即以生物质为载体的能量。光大绿色的生物质原材料分为黄秆和灰秆,黄秆主要为农业废弃物,如麦秆、稻秆、玉米秆、稻壳、花生壳等;灰秆主要为林业废弃物,如树枝、树皮及其他生产木材废料等。除此之外,光大绿色开发出城乡一体化业务模式,将生物质综合利用项目与垃圾焚烧项目融为一体建设,统筹处理农林废弃物及农村生活垃圾。

光大绿色环保的生物质业务模式,目前拥有以下三种项目﹕生物质直燃发电项目、生物质供热或热电联供项目、生物质及垃圾发电一体化项目。光大绿色的业务布局主要是在空气污染严重、生物质供应充足及交通便利的地区,这类地区有利于是从事环保的企业进行规模化产业经营。

资料显示,地球每年经光合作用产生的物质有1730亿吨,其中蕴含的能量相当于全世界能源消耗总量的10-20倍,但目前的利用率不到3%。

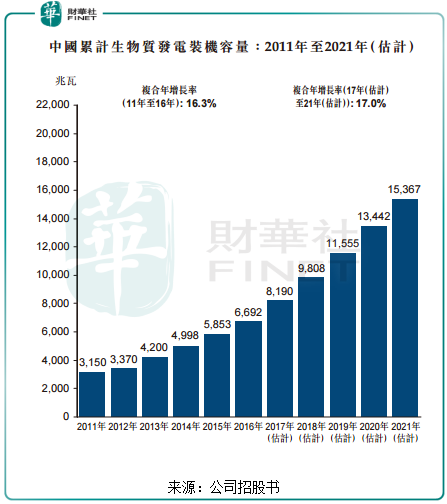

我国具有丰富的生物质秸秆资源,但是目前其利用率较低,生物质能发电仍未大规模合理利用。但国内的环保产业主要还是靠政策驱动,产业仍处在政策引导扶持期。随着政策的扶持,我国生物质发电装机容量近年来增长极快。根据弗若斯特沙利文数据,中国累计生物质发电装机容量由2011年的3150兆瓦大幅增长至2016年的6692兆瓦,预计2017年-2021年累计生物质发电装机容量复合年增长率高达17%,达到15367兆瓦。

目前,光大绿色共拥有52个生物质综合利用项目,总设计发电装机容量达1080兆瓦,生物质总设计处理能力达每年881.98万吨,生活垃圾总设计处理能力达约每日9350吨。这种业务规模在国内已属于行业巨头,其在2016年以616兆瓦的设计能力在全国生物质发电市场份额中就已排名第四,市占率为4.6%。

按服务划分,在光大绿色的收益里分为建造和运营两个部分,其中占比最多的是建造服务收益。建造服务的收益是合同收入的金额,该公司的项目都是bot模式(建设-经营-转让)和boo模式(建设一拥有一经营),这些建造的资金需要该公司提供。换言之,该公司是没有现金入账的,等到这些项目建成后,通过提供运营服务的获取相应的服务费,也就是收益组成的第二项:运营服务。

大多数主要上市环保公司都是以这样的经营模式进行运营,例如中国水务(00855-HK)和首创环境(03989-HK)这类经营污水或固废业务的企业。这种经营模式属于资金密集型的运营,体现的是未来赚钱的能力,企业前期需要花大量的资金投入,项目建成并投运后,才能为企业提供现金流。所以,这类企业往往本身资金不足以支持扩张,需要到市场上进行融资,考验一家企业的融资能力。

在政策和行业利好面前,包括光大绿色在内的环保企业近年来发展迅速,不断进行项目扩张,资产规模和营收亦呈节节攀升态势。从光大绿色环保近日发布的2019年上半年业绩报看,其业绩延续了高速增长的态势。

期内,该公司收益为42.41亿港元,同比增长35%。公司权益股东应占盈利为为8.13亿港元,同比增长26%。其中,建造服务收益约22.35亿港元,较去年同期增加19%;运营服务收益约为19.165亿港元,较去年同期增加57%。

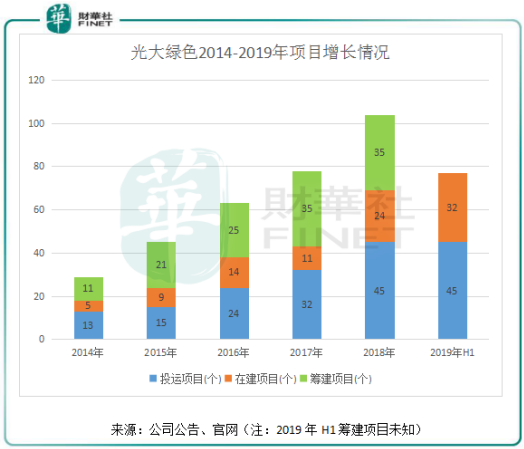

无论是在营收还是净利润方面,光大绿色已多年保持双位数增长,盈利能力强劲。而这离不开光大绿色不断筹建和运营各类环保项目带来的贡献,尤其是近几年每年都有大量的生物质发电项目建设完工投入营运。2014年-2019年上半年,该公司筹建项目、在建项目及投运项目都不断增长,截至2019年6月30日在建项目就达到了32个,刷新了记录新高。

在光大绿色上市后,其承接订单能力明显增强,一方面是上市后融资能力显著提升,为该公司提供了充足的资金来源,另一方面是政策的推动,给该公司的项目选址、税费、补贴等方面带来了便利。

由于环保产业的天生特点,环保企业除了必须要在政府财政实力充盈的地区发展,另外还需要自身现金流良好,才能支撑起众多项目的投建以及运营。

环保企业的客户主要是地方政府,收费主要是客户合约工程建造款,以及投入运营后的服务费用,其中主要以建造费用为主。前期投入大量资金建设各类环保项目,需要在项目完成并投入运营后才能拿到各项费用。

光大绿色将相关在建工程合约列为“无形资产”或“应收客户合约工程款项总额”,需要在项目经营期间以收取的款项方式获得,而运营期间收取的所有服务费用是向地方电网公司销售电力而收取的上网电价(该服务费是公司主要应收款部分)。

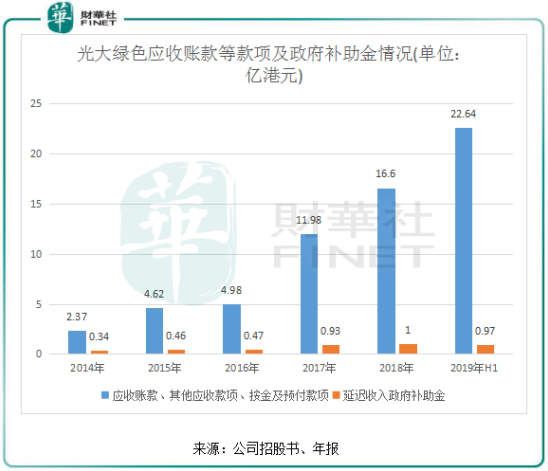

虽然我国环保长期的需求大,但垫资模式短期仍难以改变。所以,应收款的表现可衡量一家环保企业垫资压力状况的指标。垫资压力越大,为了拿项目,环保企业的资产负债率也会被迫推升。令人担忧的是,光大绿色的应收款呈逐年扩大趋势。

光大绿色应收账款、其他应收款项、按金及预付款项由2014年的2.37亿港元增至2019年上半年的22.64港元,增幅与其期间内的营收差不多一致。不过2019年上半年的22.64亿港元的金额已超过了当期净利润的一半,而延迟收入政府补贴亦呈上升趋势,目前有近1亿港元的政府补贴未发放下来。政府补贴延迟和应收帐款平均收帐期延长,对光大绿色的现金流来说未必是好事。

虽然当项目进行运营阶段后,光大绿色可开始对外提供公共服务,并产生稳定的现金流。但受应收款大增以及建造项目产生现金流出的影响,该公司经营现金流承压。在2018年,该公司超过一半的收入就属于建造收入,受此影响,公司账面净利润虽然有13.25亿港元,实际上经营现金流却是-2.41亿港元。

总结:垫资模式是环保行业面临的问题,巨额应收款以及现金流不稳定性对光大环保的稳健健康发展构成了一定的压力,这种压力被其项目的高速扩张带来的效益给覆盖住了。不过,在环保政策的加持以及背靠光大集团(有资金支持)的双重支撑下,光大绿色近年仍可实现高速增长的目标。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享