导言:好的开始是成功的一半,在2019年“财富全球500强”排行榜上排名跃升28位的联想集团,交出了一份相当不错的第一财季业绩。这份优异的业绩是偶然还是必然?财华社带大家深入剖析联想的第一财季业绩表现。

在2019财政年度通过智能转型,实现收入和税前盈利的刷新纪录式高速增长后,全球最大的个人电脑供应商联想集团(00992-HK)继续公布了一份让人喜出望外的季度业绩。

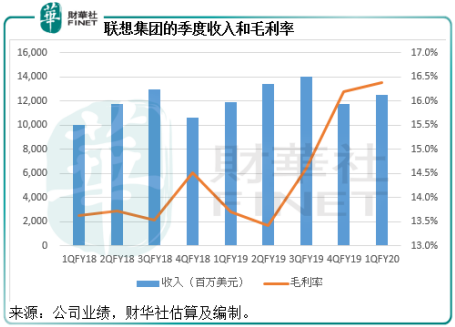

截至2019年6月30日止的2020财年第一季,联想集团录得季度收入125.12亿美元,同比增长5%,毛利同比大增25.5%,至20.48亿美元,毛利率由2019财年第一季的13.7%,大幅提高至2020财年第一季的16.4%,提升了2.7个百分点。联想集团的毛利增长驱动力主要来自哪里?

联想集团主要经营三大业务——个人电脑和智能设备、移动业务集团和数据中心以及软件和服务。

个人电脑业务仍是联想最主要的收入来源,占其季度总收入的75%以上。在全球个人电脑运营商之中,联想地位如何?最新表现又如何?

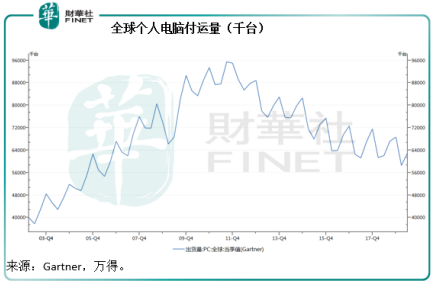

近年,受平板电脑和智能手机需求殷切的进逼,全球个人电脑付运量持续低迷。不过经过几年的沉沦,负面影响似乎已经全部释出,最近几个季度的全球个人电脑付运量有所回稳。

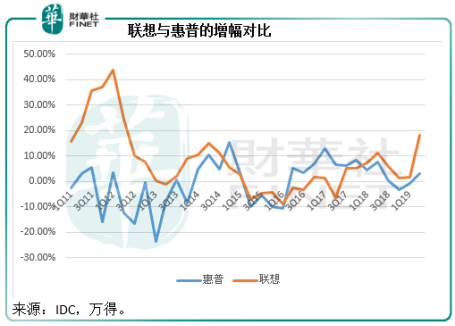

根据全球闻名的信息技术研究和分析公司Gartner估算,2019年第2季度(按日历年)全球个人电脑出货量同比增长1.5%,至6300万台,对比2018年第2季为6200万台。其中联想的第2季个人电脑出货量同比增长15.9%,至1577.4万台,为全球第一大个人电脑供应商,电脑付运量比排名第二的惠普高出178.2万台,市场份额由2018年第2季的21.9%,提高至2019年第2季的25%。

联想多年来与亲密的竞争对手惠普,竞争激烈而且总是肩并肩背贴背,交错更替全球第一和第二的排名,不过最近的几个季度,联想集团的个人电脑付运量增幅已经超越这名对手。2019年第2季(日历年),联想的个人电脑付运量增幅高达18.21%,而惠普的增幅只有3.20%。

联想集团表示,强劲增长反映其转型战略行之有效,在工作站、显示器、轻薄本、游戏电脑和Chromebook等商用及高端、高增长领域实现两位数增长,因此,个人电脑业务的季度收入同比增长12%,至96.31亿美元。

值得注意的是,联想集团的个人电脑业务强劲增长,部分与取得印度官方机构ELCOT的教育协议大订单有关,该协议计划向学生派发150万台笔记本电脑。根据IDC的数据,联想在印度的传统个人电脑市场份额达到了46.2%(2019年第2季),远高于第二位的惠普(22.4%)。2020财年第1季,来自亚太市场的收入超越中国市场,达到了27.96亿美元,同比增长26.3%。

产品组合的优化和更高的附加服务率,提升了个人电脑和智能设备业务的税前利润率同比提升0.5个百分点,至5.4%,为第一财季中所实现的最高除税前溢利率,该业务的除税前溢利同比增长23%,至5.24亿美元。

所以,财华社认为联想集团能够在第一财季取得如此显著的盈利增长,主要得益于在印度等高增长亚太市场的领先地位,以及产品组合的优化。

由于调整欧洲战略,优化精简该地区市场的业务,而抵消了北美和拉美稳健需求的正面推动,移动业务的季度收入同比下降9%,至15.03亿美元。不过,简化投资组合并投资于包括5G在内的新技术,带动移动业务的税前利润同比大增1.03亿美元,这已经是移动业务的除税前溢利连续四个季度同比增长超过1亿美元,而联想集团亦预期,核心盈利市场的贡献增加将进一步提升移动业务的长期盈利能力。

受整个行业需求低迷所影响,部分大型的超大规模数据中心经历了去年的大幅增长后大量囤积库存,加上商品售价大幅下降,联想的数据中心业务季度收入同比下降17%,至13.56亿美元。不过,联想表示将继续投资,发展高利润的存储、服务和软件定义基础架构(SDI)业务,而值得注意的是,期内SDI销售额同比增幅高达双位数,已连续九个季度保持正增长,确保了此项细分业务的强劲收入表现。整体而言,尽管收入下降,但数据中心业务的亏损已由去年同期的6300万美元大幅缩减至5200万美元。

回顾期内,营运费用同比增长18%,费用与收入之比上升了1.4个百分点,至13.6%,联想集团解释主要是因为季度促销和销售费用、奖金增加。综上所述,毛利率的显著提高带动了整体盈利的增长。回顾期内,经营溢利大幅增长90%,至3.43亿美元,纯利增长1.11倍,至1.62亿美元。

综上所述,个人电脑业务的强劲增长、移动业务的盈利表现提升以及数据中心业务的亏损收窄,带动了联想集团第一财季的盈利增长。那么,这样的盈利表现可以持续吗?

先来看行业数据,Gartner预计2019年全球个人电脑、平板电脑和移动电话等设备的全球出货量将达到22.1亿台,与去年持平,而个人电脑出货量将连续第八年处于停滞状态,呈下行趋势,2019年个人电脑出货量或较2018年下降0.6%,至2.58亿台。在低迷的个人电脑市场发展中,联想仍交出一份靓丽的季度业绩,这主要得益于其新智能转型策略的增长势头。

管理层在业绩发布会上预计,目前的贸易不确定性不会在今年影响业务,不过整个行业可能因为运营成本的增加而受到影响。不过财华社乐观预计,如果贸易不明朗的阴霾驱散,宏观经济环境的改善或有利于整体市场的复苏,联想亦表示将利用其应对政策变化等管理风险方面的丰富经验,进一步提高其全球制造能力和供应链灵活性。

从联想集团的三大业务来看,个人电脑业务的竞争优势(付运量全球第一,同时还能保持严重高于行业平均水平的增长趋势)或可让其在复杂的市场环境下保持利润表现,移动业务的盈利能力改善和数据中心的减亏或有望成为重要的利润增长驱动力。

“宝剑锋从磨砺出”,且看走过了荆棘,砥身砺行整合转型的联想集团能否为资本市场创造惊喜。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享