2016年4月,美团大众点评再一次作出重大的战略调整,其CEO王兴宣布分拆猫眼电影业务,并暗指电影购票平台即将从烧钱巨亏的日子中迎来黎明。

三年时间后的如今,通过不断的扩张,猫眼娱乐终于如王兴所愿实现了盈利,将钱当纸烧的时代也渐渐远去。

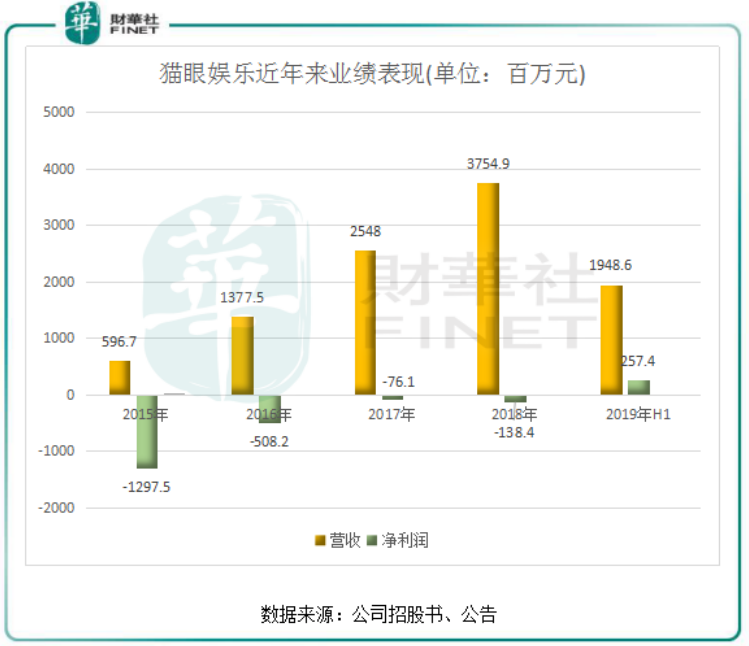

相对于以往的财务数据,猫眼娱乐8月15日公布的数据明显靓丽了些许。

根据披露的数据,猫眼娱乐于2019年上半年实现收益约19.85亿元(人民币,下同),同比增长4.7%;公司权益持有人应占溢利约2.62亿元,2018年同期亏损2.3亿元;经调整溢利约3.8亿元,而2018年上半年则为经调整亏损净额2060万元。

这也是猫眼娱乐成立以来首次实现盈利,而其“死对头”阿里影业(01060-HK)以淘票票为核心的互联网宣传发行板块虽然在去年中期成功扭亏,但离全面盈利还言之尚早。

猫眼娱乐首席运营官康利猫眼娱乐首席运营官康利曾指出,猫眼更长期的目标,是做版权运营型公司,不再单纯依靠院线票房。毕竟中国影视行业这块蛋糕不可能无限放大,据《中国电影报》权威发布,今年上半年中国电影业整体票房311亿,比去年同期下滑2.82%,同时观影人次减少10.45%。所以,猫眼娱乐必须要摆脱对在线娱乐票务业务的依赖。

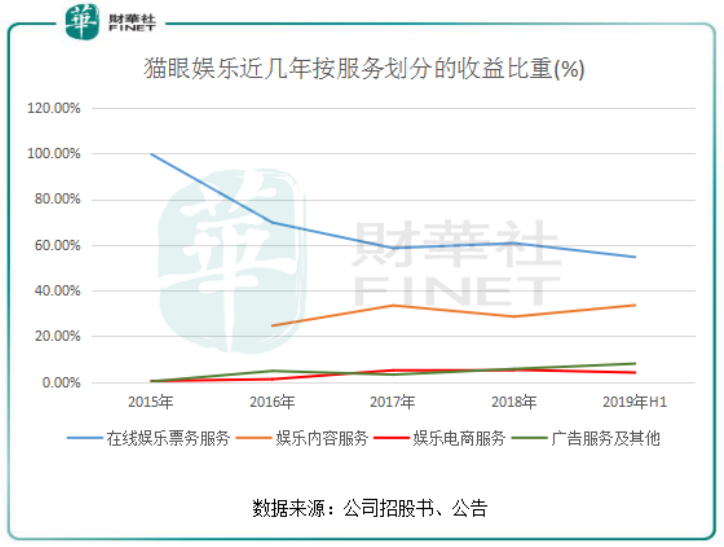

从财务数据看,猫眼娱乐正走在摆脱依赖在线娱乐票务业务的路上。猫眼娱乐在半年报中称,期内收益增加主要是由于娱乐内容服务以及广告服务及其他所得收益增加,而部分被在线娱乐票务服务及娱乐电商服务所得收益减少所抵销。

当前,在线娱乐票务服务及娱乐内容服务是猫眼娱乐两大营收来源,两者营收比重达到了88%。2019年上半年,两者营收分别同比减少5.7%及增加18.7%,达10.83亿元及6.66亿元,营收结构变动明显。而受今年以来影视行业疲弱影响,娱乐电商服务分部中的食品和饮料销售承压而录得收益元7950万元,同比减少19.2%;广告服务及其他收入则因该公司广告商数量增加而同比大幅增长78.1%至1.56亿元。

上图可知,2016年起,猫眼娱乐的在线娱乐票务业务收入比重不断下滑,到了2019年上半年下滑至不到60%,对影视票务方面的依赖性在逐渐下降。而娱乐内容服务板块业务收入比重则呈缓慢上升趋势。其他另个板块因体量较小,收入比重也不显眼。

娱乐服务业务,是猫眼娱乐以互联网赋能的电影宣发服务以及更广泛的服务内容(如影视数据分析、影视全流程管理等),随着光线传媒(300251-CN)的入股,猫眼娱乐的宣发优势进一步加强。近年来,猫眼娱乐拓展至内容创作领域,在2018年以联合出品方或主控发行方的身份参与《邪不压正》、《我不是药神》及《捉妖记2》等大片。娱乐服务业务是猫眼娱乐在向产业链上下游延伸上最浓重的一笔,在具体策略上与阿里影业有所差异,在切入范围上,淘票票更加广泛,对院线投资较少,但在电影早期投资、制作、宣发、衍生品和金融工具上均有涉及。猫眼则通常在电影基本成型后进入,以投资或联合发行方式切入,主投、主控则相对谨慎。

我国的在线票务市场上,目前淘票票和猫眼娱乐基本已经垄断,双寡头局面十分显著。

过去四五年,分别背靠阿里和腾讯(00700-HK)的淘票票和猫眼娱乐为了争夺千亿级别的版权市场这块“大蛋糕”,不惜投入几十亿的资金砸向在线电影票市场,开启了烧钱补贴的胶着混战局面。于是,在票价最低的时候,观影群众甚至可以9块9买到一张电影票。

而目前,通过几年时间的争夺,无论是在市场份额还是用户规模上,阿里影业和猫眼娱乐都差不多达到了其目标。当前在线票务市场已近乎饱和,两者市场份额总计超过了90%,猫眼娱乐占比超60%,淘票票占比超30%。月活跃用户上,猫眼娱乐的平均月活跃用户达到了1.346亿(截至2018年9月30日),阿里影业的灯塔点映在2018年覆盖用户则达7500万。

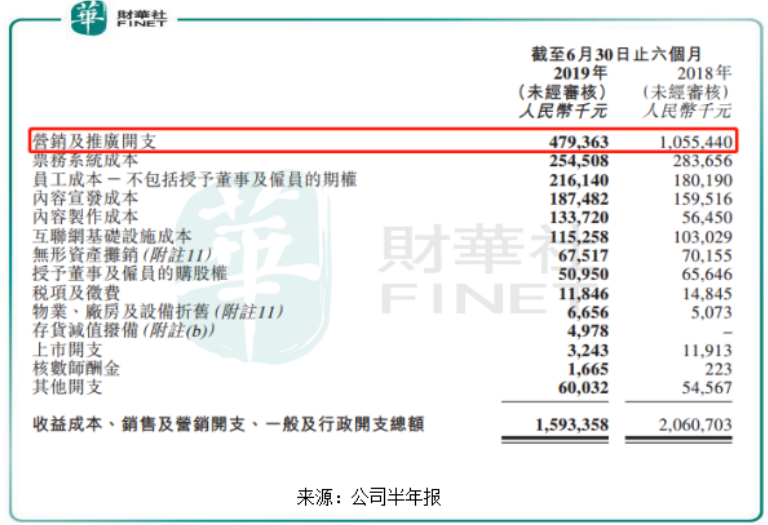

近些年获客支出如此之高,换来的是猫眼娱乐用户的增长和业绩的高增长。进入2019年,猫眼娱乐的各项支出大多有所下滑,尤其是在用户激励方面。因用户激励有所减少,猫眼娱乐的销售及营销开支由2018年上半年的11.45亿元大幅减少46.7%至2019年上半年的6.11亿元,占收益的百分比亦由60.4%減少至30.8%。而2015年、2016年和2017年,猫眼销售和营销开支分别为15.21亿元、10.28亿元、14.2亿元。

而从阿里影业披露的截至2019年3月31日年度业绩报看,其用户补贴所耗费的资金也大幅下滑,期间销售及市场费为15.79亿元,而上年同期则为25.28亿元。

虽然两大在线票务巨头拼补贴烧钱的模式不再火热,观众也许再难以买到9块9的影票,但是两巨头以营销成本换取市场占有率的竞争远远没有结束。面对胶着的在线票务市场,猫眼娱乐将更多的资本开支放在了向上下游拓展上,但宣发、投资成本在增加(上图所示)。未来随着业务的不断扩展,宣发、出品成本亦将不断攀升,内部的营运资本需求日益增加。

在中国电影行业今年以来走向疲弱之际,就迎来新的跨界竞争者,例如相声、演话剧等不断与电影展开竞争,因为好的内容可以跨界产生更高的效益。

所以,虽然票务和宣发一直都是猫眼娱乐的强项,但是猫眼娱乐不打算恋战于此。目前,猫眼娱乐试图利用广泛的用户群推进“互联网+娱乐”平台战略,挖掘文化娱乐行业的商业价值,开启一个多元化的全文娱产业链布局。

“起始于票务,发展于电影,效力于全文娱。”在2019猫眼全文娱战略升级发布会,猫眼娱乐定义了未来的五大平台——票务平台、产品平台、数据平台、营销平台和资金平台,以构建“猫爪模型”,并启动与腾讯的腾猫联盟,五位一体的服务于现场娱乐、短视频、音乐、视频、电影等全文娱产业链的各个环节。

站在当前的发展程度看,猫眼娱乐才刚在电影产业上站稳脚步,离全文娱产业链的目标还有很长一段路要走。不过,猫眼娱乐在全文娱产业链方面投入了相当大的精力。例如,在数据平台方面,猫眼娱乐在2015年推出的“猫眼专业版”目前不断向全文娱行业延展,面向电影、电视剧、网生内容、短视频等产业链上下游的从业者提供专业的行业数据及资讯,2019上半年“猫眼专业版”月活跃用户数比去年同期增长了26.6%。此外,在票务平台方面,猫眼娱乐已涵盖多个文娱品类,拥有美团、点评、微信、QQ、猫眼、格瓦拉六大流量入口,以及超过2亿的购票用户,覆盖10亿泛娱乐消费人群。

如今,猫眼已完成多个文娱领域的布局,具备较为成熟的票务、数据、媒体和宣发能力。全文娱战略的升级,意味着猫眼娱乐将彻底从票务平台向全文娱生态进化,在产业的上下游争取更多的营收渠道。

从猫眼娱乐的基本面来看,近几年的运营业绩确实在好转,未来的增长将主要依靠除在线票务之外的其他业务。不过,要发展成为全文娱产业服务型的平台公司并非一蹴而就的,还需要大量的资金投入和时间积累才能最终体现在公司的业绩层面上,2019年的业绩主要还会是在线票务和内容宣发的贡献。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享