中国最大的在线教育提供商新东方在线(01797-HK)自今年3月上市以来,股价经历过破发,也经历过强势拉升。隐忧和憧憬,都充斥着广大的投资者。

生根于这个前景广阔的在线教育市场,对新东方在线来说是千载难逢的历史机遇,但这同时也是一场刚刚开始的激烈战斗。

在线教育,又称远程教育、在线学习,一般指的是一种基于网络的学习行为,与网络培训概念相似。在线教育之所以能生根发芽,其最大的优势是真正打破了时间和空间的限制,提升学习效率,其次是使教育资源共享化,降低了学习的门槛。

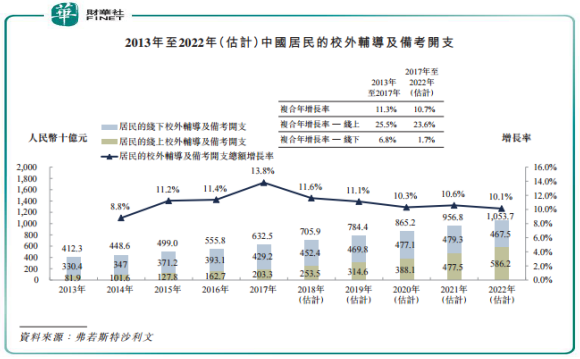

基于此,拥有全球最多人口的我国在近几十年来互联网普及的带动下,在线教育市场可谓大有可为,未来充满想象。据弗若斯特沙利文数据,中国校外辅导及备考市场正不断壮大,中国在校外辅导及备考方面的总开支由2013年的4,123亿元(人民币,下同)增加至2017年的6,325亿元,复合年增长率为11.3%。预计到2022年,中国在校外辅导及备考方面的总开支预期将进一步增加至10,537亿元,自2017年起的复合年增长率将为10.7%。

但是,在如此大规模又尚待开发的市场里,其集中度仍十分低,且在线教育规模在整个行业中占比不到10%。总体来说,在线教育这个市场方兴未艾,市场集中度极低。按营收计,全国规模最大的新东方在线于2017年以6.04亿元的收入位列首位,但市场份额仅为0.63%。可见我国在线教育市场是高度分散的,远未达到成熟的阶段,目前尚无有实质意义上的规模企业。

作为国内在线教育行业的老牌企业,脱胎于新东方集团的新东方在线在知名度上较高。尤其是在2014年之后,在线教育迎来爆发期,各种资本蜂拥而入,新东方在线因此获得腾讯(00700-HK)融资。

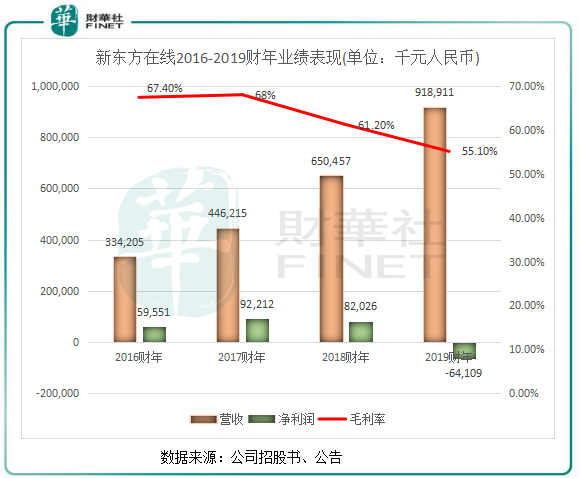

目前,新东方在线有3个核心分部,即大学、K-12及学前在线教育。受惠于其母公司新东方集团,新东方在线获得了资本、技术等资源,以及师资团队建设等能力,该3个业务分部营收在近几年整体取得较快增长。根据招股书及公告,新东方在线在2016-2019财年营业收入分别为3.34亿元、4.46亿元、6.50亿元及9.19亿元。但盈利能力却十分不稳定,上述期间内的净利润分别为0.6亿元、0.92亿元、0.82亿元及-0.64亿元。

新东方在线遇到了净利润连续两年下滑的问题,毛利率在两年时间内亦下滑了近13个百分点。这表明新东方在线虽然业务规模扩张有所成效,但是其盈利能力却相对欠佳的。

虽然新东方在线集线上与线下为一体的培训教育双模式,但这两种模式目前并使其商业化进程可“稳扎稳打”,用其主席俞敏洪的话说,线上线下业务的关系是"一种打架的模式"。目前新东方在线争夺用户过程中,要在控制成本的前提下实现线上与传统线下教育的结合,是目前面临的一大难题。

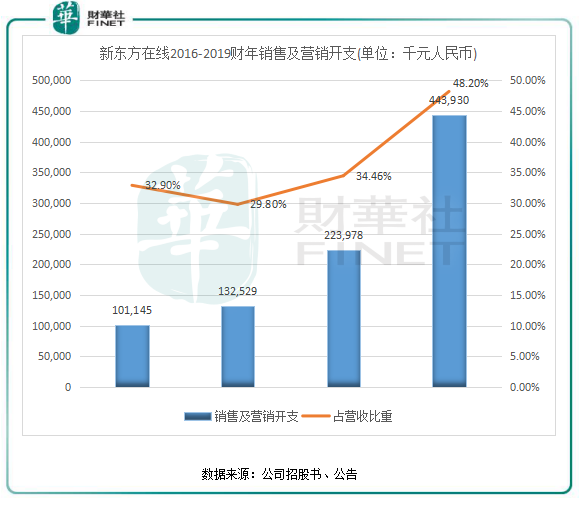

推出在线教育平台看似能够为新东方在线获取更多的新用户,但实际上存在内部抢夺学员生源的问题。新东方集团本身需要创收,而新东方在线的收入又不可能收归到线下,这本身就是冲突的。而为了减少这种抢夺生源带来的冲击,新东方在线必须要加大对新东方集团之外线上新用户的营销推广力度,作为互联网教学知名度的宣传,获客成本并不低。近年来,新东方在线费用上涨明显,2016-2019财年的销售及营销开支(即获客成本)由1亿元攀升至4.44亿元,2019财年所占营收比重接近50%。而营销开支为其最重要的开支部分,其营销开支主要包括委聘搜寻引擎、社交媒体平台等所花费的推广开支,以及主题活动等营销活动的开支。

此外,新东方在线研发开支及行政开支近年来亦大幅增加,2019财年分别增加46.9%及155.5%,金额均过亿。

从上涨速度来看,为了应对竞争,随着加大对营销的投入以提高品牌知名度,新东方在线的销售及营销开支将会继续增加。竞争对手的崛起将会加剧客源的流失以及成本的上涨,而成本的上涨必然会对盈利造成冲击,新东方未来能否扭亏到稳定盈利,是非常考验其在控制获客成本以及业务场景升级方面的能力。

当前,我国的在线教育市场已经进入了下半场。上半场主要是利用互联网技术,将越来越多用户和教育内容连接起来,把实物标准化并连接进互联网,最后是对服务的连接。在这种互联网连接服务下,该服务接入了智能手机、支付功能等,并在教学人才的涌入下,近些年在线教育的发展得以飞速发展。

而在我国有绝大部分学员有学习需求但仍未转换到在线教育层面上,这类学员主要在一线城市,而二三线城市以及乡镇地区则尚待开发。所以,这就很考验在线教育企业如何搭建儿童成长的脉络图,从触达用户、成为学员到最后完成学习,需要建立一个强大的在线化系统,运用策略提升整个体系化的运营效率,从而释放这个有巨大需求的在线教育市场。

为此,在线教育领域的龙头好未来十分注重教育信息化的投入,为此投入了逾10亿的研发经费,在AI赋能教育上的研究已有所突破,去年正式推出“WISROOM”智慧课堂解决方案。尚德机构则试图将教育的每一个过程都搬到线上,以娱乐化、社交化和碎片化等方式重塑教学场景。

但新东方在线在科技研发投入方面显然落后于业内有影响力的企业,在未来展望上,该公司更注重的是通过开发和完善教育分部的产品和课程设置,并在招聘、保持、培训和晋升优秀教学、课程研究与推广人员方面投入更多资源。在技术开发方面,新东方在线并没有明确的策略以及动作,利用巨额成本在营销渠道和产品组合方面则更为明显。在2019财年,新东方在线的研发开支为1.48亿元,只达到销售及营销开支的1/3左右,表明其更注重用户的获取。

对于竞争日益激烈的在线教育市场,技术才是核心竞争力,若企业能够做到将线上化、数字化和智能化为一体,打造更长生命周期的产品线,提高续费率、复购率以及单客生命周期价值,才能摊低获客成本,实现最终的财务盈利和持续性发展。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享