高市盈率发售,并没有阻挡市场对海底捞(06862-HK)的热情,短短一年时间,公司股价发行上市至2019年8月20日,接近翻倍,市盈率高达79倍,可见市场对其看好程度。

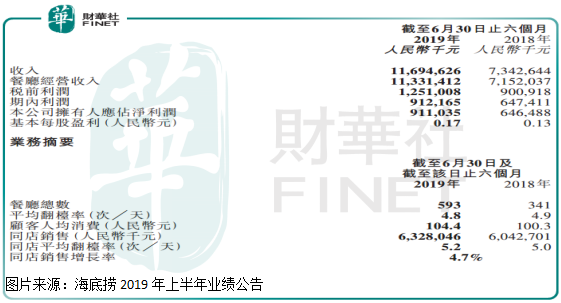

其背后主要原因还是业绩好。根据海底捞最新披露的上半年业绩报告显示,公司实现营收116.9亿元(人民币,下同),同比增长了59.3%;归母净利润9.1亿元,同比增长了40.9%;餐厅总数由2018年末341家,增长至593家,环比增长252家,每天翻台次数由4.9下降至4.8,同店销售金额增长4.7%。

整体看,公司盈利数据还是不错的,不管是营收还是净利润都保持高速增长。但是,如果我们仔细梳理一下会发现,并不是如此,首先,公司的净利率是下滑了,因为净利润增速低于营收增速嘛,整个公司的盈利水平下降了,另外,每天翻台次数下降了0.1次,这是公司翻台次数首次下降,而费用支出它不会变,这肯定也会影响公司净利率。

最后一点,这也是财华社最担心的一点,公司营收增长全靠产能扩张,这可以持续吗?

我们先来一条一条的看, 净利率下降原因是什么?

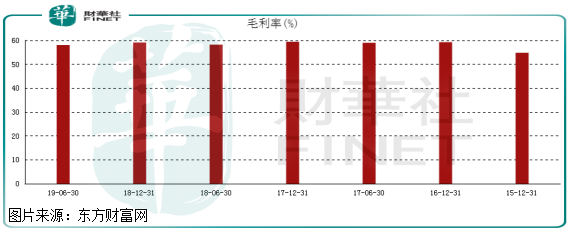

第一个因素,毛利率。海底捞2018年半年度毛利率为58.2%,2018年全年毛利率为59.1%,2019年半年度毛利率为58.1%,不管环比同比都是下降的,环比下降估计是因为季节因素,这点从公司最近几年下半年毛利率普遍高于上半年毛利率就可以看出,同比降低幅度很小,没必要细究,另外,公司最近几年的毛利率稳定在59%至60%之间,这也可以反映出整个公司在上下游产业链中定价优势比较强,这也算海底捞的一个优势。

毛利率变动不大,对公司净利润影响不大,那肯定费用端的支出占比就提升了。

2019年上半年海底捞费用端员工薪酬、折旧和摊销、经营支出和财务成本总计为56.75亿元,2018年同期公司员工薪酬、折旧和摊销、经营支出和财务成本总计为34.1亿元,如果,2019年上半年公司的费用端支出增速可以和营收增速相同,那么,这四项费用成本总和应为54.3亿元,相比较实际支出56.75亿元减少了2.45亿元,另外,公司主营业务之外的其他收入和联营企业收入有所增长,增长约0.9亿元,所以,整个费用端的支出大增是导致公司净利率下滑、净利润增速低于营收增速的主要原因。

这里,我们需要把员工薪酬单独拿出来说说,为什么呢?

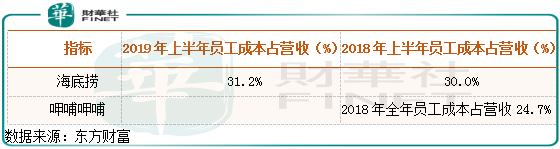

海底捞相比较其他火锅店有很大的一个优势就是服务好,服务好一个原因是服务员态度好,另一个原因就是员工多,门口有给你指路的,且每个员工负责服务的客人会比较少,这样消费者的直观感受就是服务好,但是,问题来了,员工成本会比较高,纵向比较,2019年上半年公司员工成本占比营收31.2%,2018年同期这个数字为30.0%,再继续提升(主要是公司员工薪资水平在提高),纵向比较,公司竞品呷哺2018年全年员工成本占比营收为24.7%。

很明显,海底捞员工成本开支这块非常没有优势,想想看,对比同类公司高出好几个百分点,这是非常可怕的,公司竞争优势需要巨额的费用开支维持,这到底算不算竞争优势呢?如果这个费用开支继续提升呢?占比下降大家就不要想了,你见过哪个公司有给员工降工资吗。

海底捞它的竞争优势可能不止服务好,这只不过是最直观的感受,因为毕竟是服务行业嘛,可能还有渠道管理比较好、产业链完善,但这个都不能算作公司的“护城河”,只能说管理层能力比较强而已。

最后,我们再来谈谈估值。

估值本来就很抽象,只有相对没有绝对的。2018年末上证指数、深圳指数、创业板的净资产收益率在10%上下,考虑到没有上市的企业净资产收益率会低一点,所以,毛估在中国做生意9年、10年可以收回成本就比较合理。

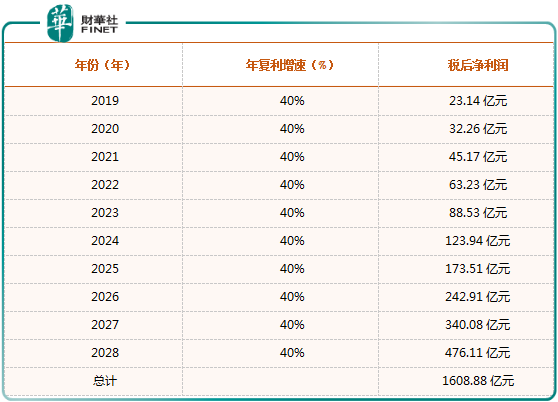

以这个作为参照,我们在看海底捞,截至2019年8月20日公司市值约为1520亿元,十年之内公司可以赚到1520亿元,需要从今年开始年复合增速近40%,才可以维持现在的市值,您觉得可以吗?

就现在来看,公司的利润增速主要还是以门店扩张为主,就算在其他变量不变的背景下(净利率),未来九年公司门店增速需要维持1.75倍左右(和2019门店增速保持一致),9年之后公司门店总数过10万家(这里我们的假设是后期公司新开店面积和今年新开店面积基本一致),您觉得可能?

十年后,海底捞的门店总数会是多少估计谁也说不准,但是十年之后,公司的门店总数要想过10万家估计是非常困难的(国金证券研报曾提到公司的门店天花板在1000家左右),当然了,1000家估计也不是海底捞的天花板。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享