进入2019年,平台上网政策陆续出台。其中,2019年4月12日,国家能源局下发《关于2019年风电、光伏发电建设管理有关要求的通知(征求意见稿)》,要求优先建设平价上网风电、光伏发电项目。随着国家加快降低光伏发电补贴强度,许多风电企业因此利润大减,甚至因此破产,大型成熟风电企业借助行业盘整机会,提高行业集中度。

政策对风电的退补强度加大,为何龙源电力(00916-HK)不仅没有因此业绩下滑,反而营收、净利润都有小幅上涨?让我们来一探究竟,一一详解业绩上涨的原因。

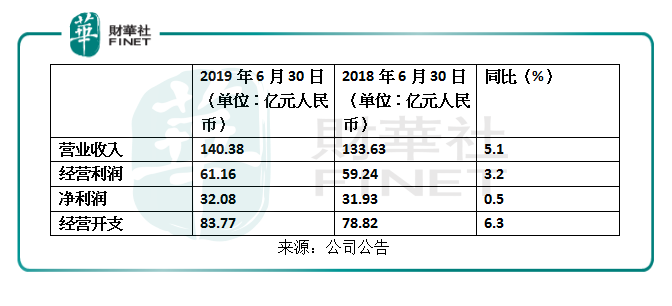

8月20日,龙源电力发布2019年上半年报,公司的营业收入140.38亿元(单位:人民币,下同),同比增长5.1%,经营利润61.16亿元,同比增长3.2%,净利润32.08亿元,同比增长0.5%,公司的经营开支83.77亿元,同比增长6.3%。

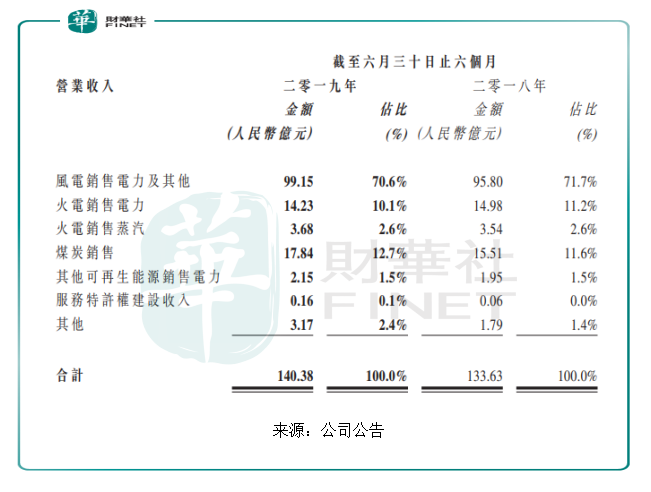

营收增长主要来自三方面:(1)由于风电装机容量增长,风电售电量增加,2019年上半年风电分部的售电及其他收入99.15亿元,同比增长3.5%。(2)由于煤炭销售量的增加,2019年上半年火电分部的煤炭收入17.84亿元,同比增长15%。(3)由于光伏及生物质发电量的增加,2019年上半年其他分部的的可再生能源销售电力收入为2.15亿元,同比增长10.3%。

经营利润的增长主要是风电分部装机容量的增加以及煤炭价格下降导致成本低价。经营开支的增长主要是风电分部折旧和摊销费用、员工成本的增加和火电分部煤炭销售成本的增加。

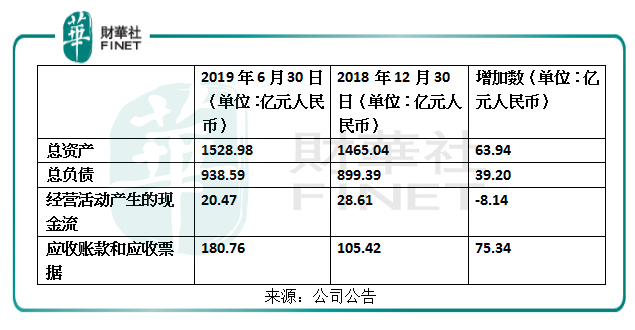

资产负债方面,2019年上半年,公司总资产为1528.98亿元,比2018年12月31日总资产1465.04亿元增加63.94亿元,主要是应收账款及应收票据等流动资产增加66.07亿元以及物业、厂房、设备等非流动资产减少2.13亿元。

总负债938.59亿元,比2018年12月31日总资产899.39亿元增加39.20亿元,主要是长期借款等非流动负债增加37.17亿元以及短期借款等流动负债增加1.03亿元。

龙源电力的资金来源主要是经营活动产生的现金流以及外部借款。现金及现金等价物为20.47亿元,比2018年12月31日总资产28.61亿元减少8.14亿元。主要是增加风电项目投资和归还部分借款,导致现金流有所下降。应收账款和应收票据总数180.76亿元,同比增长71.47%。

龙源电力还在持续扩张阶段,公司的经营并未出现问题,总资产和总负债的增加也属于可控范围,并不影响公司的正常运营。但上半年现金流的大幅下降以及应收账款和应收票据的大幅增加,为下半年的业绩带来不确定性。

2019年5月,国家发改委印发《关于完善风电上网电价政策的通知》,本次印发的通知为风电的竞价设置了上限,竞价确定的电价不能高于项目所在资源区指导价,各省份只能根据本地的风电指导价设置电价上限,不能设置电价下限。本次通知的下发,有助于行业减少行业同质化发展,提高行业集中度,但同时也会给风电企业的利润带来一定的冲击。

根据中国电力企业联合会统计数据,全国全社会用电量同比增长5.0%(增速比去年同期回落4.4个百分点)至33,980亿千瓦时;全国规模以上电厂发电量同比增长3.3%(增速比去年同期回落5.0个百分点)至33,673亿千瓦时,其中,风电发电量同比增长11.5%至2,145亿千瓦时。可见,虽然用电量在持续增长,但每项增长速度都明显下降,整个行业的趋势已经出现增长放缓的迹象。

由于风电的成本过高,一直以来,国家为了发展风电行业,一直给予风电企业资金补贴,许多风电企业才得以生存。随着风电技术的进步,国家开始大力缩减补贴力度,龙源电力作为一家传统的风电企业,业绩受国家政策影响非常大,龙源电力一直紧跟政策步伐,推进公司战略转型,不断提高风电技术,降低风电成本,实现高质量发展。此外,华东、华南地区有着非常庞大的工业基础,电力需求十分强劲,随着风电技术的加强,公司有望加强华东、华南地区业务,进一步助力公司的发展。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享