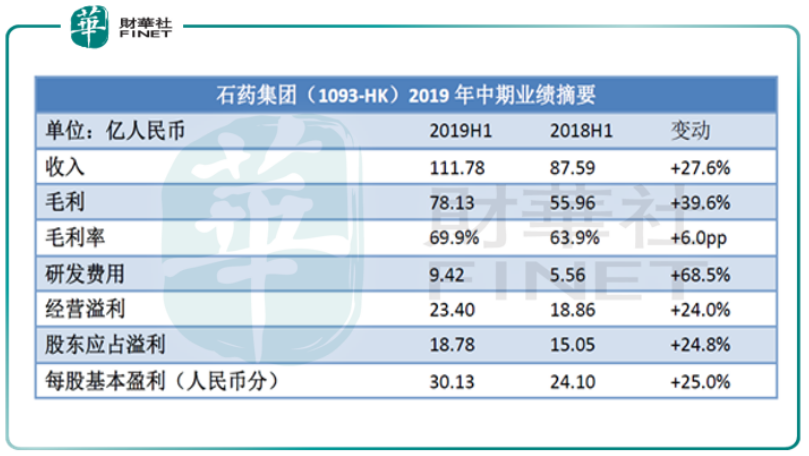

8月19日,石药集团(01093-HK)披露2019年上半年业绩情况。财报显示,2019年上半年同比增加27.6%至111.78亿人民币(单位下同),第二季度收入同比增长29.6%,该涨幅略高于一季度;经营溢利增长24.0%至23.40亿;净利润增长24.8%至18.78亿。

期内整体业绩表现不俗,主要归功于恩必普和抗肿瘤药产品继续维持强劲增长。上半年恩必普收入同比增长35.9%,对比2019年一季度的同比增速32.1%,主要由于公司加大销售团队的扩张以及对基层医院的渗透。

抗肿瘤药产品方面,2019年上半年收入同比增长194.2%,对比一季度的208.0%基本保持高增速,主要是克艾力、多美素、津优力的驱动。集团正在开发上述三个产品的新适应症,同时抗肿瘤销售团队也在扩张。

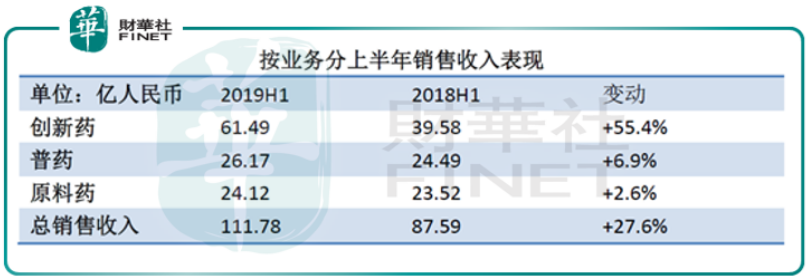

按业务分部的表现来看,成药整体收入87.66亿元,其中创新药业务实现销售收入61.49亿,同比增长55.4%;普药业务收入为26.17亿,同比增长6.9%。原料药板块整体收入录得24.12亿,同比增长2.6%,其中维生素C的销售收入为11.58亿,同比增长10.1%。

由于高利润率的创新药的销售贡献占比从2018年上半年的45.2%进一步提升至本期的55.0%,因而集团整体毛利率从2018年上半年的63.9%上升6个百分点至2019年上半年的69.9%。收入架构的调整带动盈利结构的改善,集团整体的盈利能力在提升。

从市场的角度,石药集团上半年的盈利增长打消了市场对第二轮带量采购之政策风险的担忧,连日来石药股价走势随行业大势一路上扬。小摩、中金、瑞信等大行纷纷唱好石药集团(瑞信评级“提升”,小摩、中金评级维持“买入/优于大市”),目标价在15.84港元至20港元之间。截至8月23日收盘,累计涨幅达31.5%(按8月14日收盘价11.94港元计)。

2019年上半年,集团在研发费用投入上花费9.42亿元,同比增加68.5%,约占成药业务收入的10.7%。研发投入的高增长主要由于在研品种数目增加,新产品临床试验费用增加以及普药的一致性评价支出。

除了投入研发的费用有所增加,集团还在研发队伍建设、研发管道进展和研发项目拓展三方面加大力度。

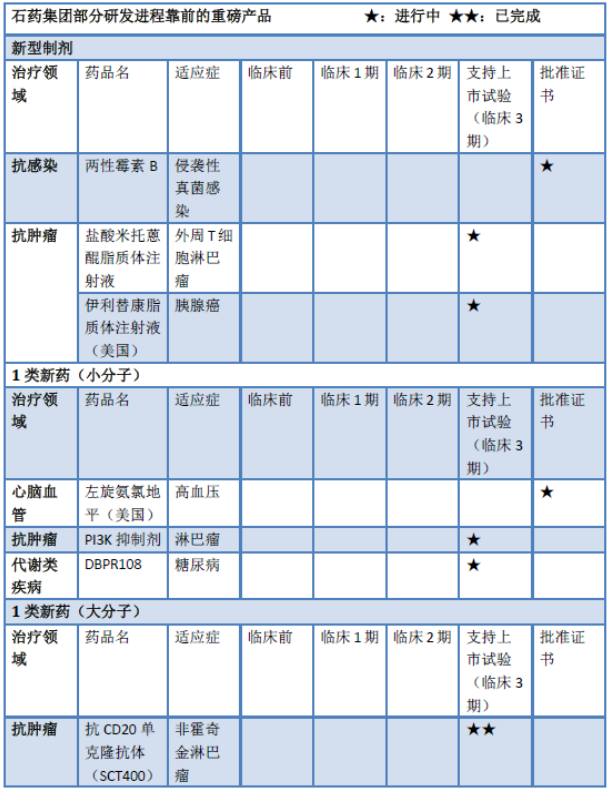

目前集团拥有300余个在研项目,其中包含40个小分子新药及30个新靶点大分子生物药,主要集中在心脑血管疾病、抗肿瘤、糖尿病、精神神经疾病及抗感染领域。近年来石药集团不断壮大研发团队,至今整个研发版块团队共有1800人,其中临床开发事业部500人。

上半年集团氯吡格雷及替格瑞洛两个品种获得药品注册批件,4个品种通过一致性评价,9个新药获得CDE临床批件,26个品种待获注册批件,7个品种待获美国ANDA,23个新药(16个小分子和7个大分子)正在国内开展临床研究。

在自主研发的同时,石药集团还积极进行外延并购获得小分子肿瘤药、单抗药的开发与商业化权利以不断夯实管线,从而完善创新药中长期布局。

公司与上海还和成立合资公司“上海海石”(公司占股70%),上海海和将5个新药项目(分别是差异化COX-2抑制剂RMX1001、EP4受体拮抗剂RMX1002、第二代恶唑烷酮类抗生素RMX2001、FGFR1,2,3靶向抑制剂HH185和靶向抑制剂CDK4/6)转让给上海海石。

此外,集团与兴盟生物签订协议获得SYN008(全球首个哮喘靶向药奥马珠单抗生物类似药)的商业化授权;收购永顺科技全部股权,利用新型单抗布局癌症免疫治疗;和上海药物研究所签订协议独家获得4个小分子新药的开发及商业化授权;与杭州英创签订协议独家获得5个小分子新药的开发及商业化授权。

从研发平台整体发展的思路看,无论是研发费用的投入、研发人员的壮大还是管线体系的拓展,石药集团意在与同一赛道上同做创新药、生物药的选手拉开差异化竞争,并非在拥挤的大品种研发上争快慢。

拥有专利保护的独家产品的恩必普在上半年的销售收入增长保持强势,较2018年同期增长35.9%。这主要是因为集团在上半年进一步扩大了恩必普的销售团队,加快空白地级城市的医院开发,并将市场下沉至县级城市和社区医院。

事实上,恩必普的用于治疗急性缺血性脑卒中的临床效果早已被充分肯定。再加上近日医保目录作出调整,恩必普的竞品桂哌齐特、鼠神经生长因子等多个神经内科辅助用品调出目录,这将改善恩必普的竞争格局。

不同于以往的大水灌溉式,本轮医保目录的调整看重高临床价值的药品。除恩必普外,石药集团的适用于流感病毒引起的上呼吸道感染的药品阿比朵尔新进全国医保,预计将利好石药集团整体销售。

半年报显示,石药集团延续上半年的市场拓展战略,即是突出产品差异化的市场定位和竞争优势,并配合以学术推广,相信下半年在恩必普和抗肿瘤药品组合双引擎驱动下,收入和利润依然保持稳健增长。

2019年上半年,医改政策的走向依然是行业的焦点。据市场消息,7月12日,国家医保局组织召开“4+7集采扩面企业座谈会”。未来带量采购的重心将会作出调整,从此前试点的仅仅降低药价转移到全面平衡所有问题,包括分配中标者的市场份额以及确保全国供应等等。

在调整后的带量采购中,企业将会以4+7中标价为天花板报价,报价最低的企业直接中选,其余企业依次决定是否接受最低价,直到中选企业满3家(或3家以上,待决策)。3家(或以上)中标,通过一致性评价的产品将不采购不报销,体现的是量价挂钩的关系。

另外,此前采购的周期有有所调整,从原来试点城市采购周期的12月延长为2年至3年。这对行业的影响是能够使药企长期保障全国供应,缓解中选企业的经营压力。进一步讲,这会提高相关企业业绩的确定性外,未中标的企业不得不退出市场,仿制药行业集中度加速提高。

石药集团是一家做原料药起家的大型综合药物研发平台,它在原料药的供应、产能、生产成本上占有行业绝对优势,而且石药集团的仿制药质优,经市场多年运营已经具有相当的口碑。石药集团凭借盈利增速强劲、药品管道丰厚的优势,有望成为带量采购的赢家。

医药行业竞争格局,在国家重点监控合理用药、带量采购和医保目录调整等多方面配合下,将主要体现在全国药价体系的重塑上。企业抢仿模式回报率下降,治疗属性好、竞争格局好的品种降价压力暂缓,推陈出新才是未来。

未来制药企业的竞争绝不是单品的竞争,甚至不再是已有品种的竞争,而是平台的竞争、研发、生产、销售整个综合体系的竞争,而我们现在看到石药集团的战略发展是,创新药带领下的产品结构还在继续优化,研发平台布局早已拉开差异化的帷幕。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享