前言:

近年来,随着人均可支配收入增加,平均医疗及保健支出也随之增加。其中,国民在IVD(体外诊断产品)的费用支出比较大。据弗若斯特沙利文报告显示,我国IVD市场将在2023年达到千亿规模,预计从2018年的713亿元增至2023年的1044亿元,年复增长率为19.4%。

随着IVD行业景气度不断提升,作为港股IVD第一股的巨星医疗控股(02393-HK)(下称“巨星”)将是最大受益者。

一家背靠两大国际巨头的IVD企业

2013年,巨星成功在港交所主板上市后,公司将业务重心从医疗影像诊断(生产富士的医疗胶片和齿科胶片)慢慢转向国内IVD市场。于2014年9月,成功收购了IVD体外诊断产品代理商江苏欧诺;江苏欧诺是国际医疗诊断龙头罗氏诊断,及国际医疗技术企业BD碧迪体外诊断产品(IVD)的主要经销商。成功收购欧诺后,意味着巨星是港股市场第一家从事销售IVD产品的上市企业,也成为罗氏诊断在中国的主要经销商。

巨星成为港股IVD第一股仅仅是个开始,其目标是打造国内领先体外检测产品经销及服务平台。值得注意的是,巨星从定下目标到完成目标仅花了4年时间;截至2018年底,4年时间里,巨星在国内IVD市场完成六笔收购,公司于北京、广州、上海、深圳等较为发达的省市建立起了经销各类体外诊断产品的管道,市场份额也不断增长。

助推巨星成为国内领先IVD经销商及服务平台并非仅有罗氏诊断一家国际巨头,公司医疗影像诊断业务的长期战略合作伙伴富士胶片也功不可没。目前,巨星是富士胶片彩色相纸及富士胶片彩色胶片在中国的最大授权经销商及在中国的医用胶片独家生产商,其销售网络已经覆盖我国31个省份。借助前期与富士胶片在国内建立起庞大销售网络,再透过与罗氏合作进入IVD市场,巨星的产品渗透率不断提升,市场份额自然水涨船高。

值得注意的是,在巨星深耕我国IVD市场的同时,公司与富士胶片合作关系进一步被拉进。2018年11月份,富士胶片与巨星达成战略合作伙伴关系;富士胶片认购巨星2.3亿股份,约占扩张后总股本的9.56%。某种意义上讲,战略合作不仅进一步加强富士胶片与巨星之间的紧密关系,也反映出双方均看好我国医疗诊断及健康产业发展前景,为开发出新的诊断产品及服务共同努力。

直销网络超60%,终端市场掌控力更强

目前,我国IVD市场可细分为六大类别:血液学及体液、临床化学、免疫、分子、微生物学及POCT及时检验。目前,巨星基本对该六大细分领域实现全覆盖,与行业竞争对手华检医疗(01931-HK)仅布局血液学及体液和免疫产品有所不同。

随着两票制的出台及行业集中度的提升,巨星可通过其在IVD产品服务的全覆盖、业界巨头长期的合作及超60%的直销网络,进一步强化公司在终端市场掌控力。

直销渠道方面,公司的IVD渠道销售有超60%是采用直销方式(直接对接客户),基本受到两票制的影响有限,在后续渠道整合优化过程中,巨星并不需要进行大规模调整,这就是优势。

截至2019年6月30日,巨星已于1508间医院及诊所建立直销及服务关系。

合作伙伴方面,罗氏作为全球制药与诊断的先驱,是中国体外诊断市场的领导者,销售及服务网络覆盖我国70多个城市,长期以一流的技术产品,配以完善的服务赢得了广泛的市场及信誉。

巨星作为罗氏诊断医疗体外诊断产品在中国最大的经销商之一,不管在销售渠道还是产品服务方面,均占有先天的优势。例如,巨星可在协助罗氏快速投入检测机器和全自动化检测流程中,可以将罗氏其他相关的检查产品一并销售给客户,而客户一般不会拒绝(因长期信任罗氏产品在市场口碑位列前茅,其产品质量一直深受广大客户信任)。

产品定位方面,巨星自踏入IVD行业以来,公司产品服务主要聚焦在高端市场,围绕着一线城市及主要高收入地区的三甲医院为主。随着两票制出台,巨星可将业务服务辐射至一线城市周边地区和的二级、一级等医疗机构,形成自上而下的业务布局,这必将为公司争取更多的市场份额的同时,提升公司的获利能力。

经营业绩稳增长,造血能力较强

随着巨星从相纸及医用胶片制造商成功转型为国内领先体外检测产品经销及服务平台,公司的经营业绩也取得双位数增长,且盈利能力也要由于行业竞争对手。

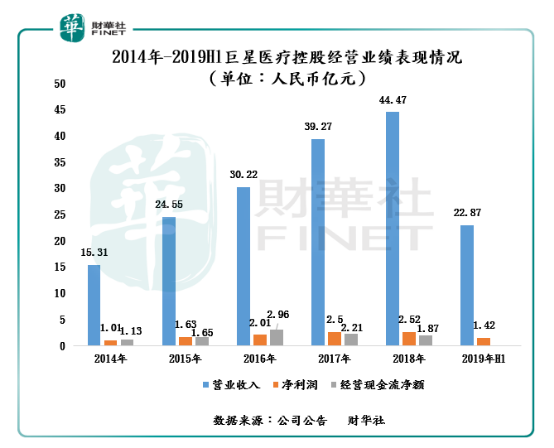

截至2018年底,公司营业收入从2014年的15.31亿元增至2018年44.47亿元,年复合增长率为30.55%,归母净利润则从2014年1.01亿元增至2018年2.52亿元,年复合增长率为25.68%。值得注意的是, 在2019年上半年度,巨星的营收及净利润仍保持双位数的稳增长,截至2019年6月30日,公司营业收入同比增长12%至22.87亿元,期内利润为2亿元,同比增长24.0%。按照上半年业绩增速来看,今年巨星经营业绩保持双位数增长基本是没什么问题。

从直观的角度来看,巨星自从2014年成功转型为领先体外检测产品经销及服务平台后,经营业绩能保持双位数增长,实属不易。此外,巨星的经营现金流保持正流入状态,间接反映公司造血能力强,经营质量较佳。

与行业竞争对手比较,巨星毛利率也是要优于华检医疗,这反映出同属一个环境下,巨星的盈利能力要强于其他竞争对手。截至2019年6月30日,巨星医疗毛利率为28%,华检医疗则下滑至23.6%。

除此之外,经营现金流净额方面,巨星整体以维稳为主,而华检医疗整体波动较大,反映出经营活动中盈利质量并不佳。(如下图所示)

估值方面,巨星股价估值处于历史较低位置,安全边际明显要高于行业竞争对手,投资价值较高。截至2019年8月21收盘,巨星市盈率(TTM)为11.14倍,处于历史低位,且低于华检医疗市盈率的34.98倍;巨星的市净率(MRQ)为2.68倍,处于近5年较低的位置,且低于华检医疗市净率的3.81倍。

尾语:

近年来,IVD已经发展成为我国医疗健康市场最活跃、增长最快的领域之一,逐渐形成了千亿规模的大型产业,且应用范围还在逐步扩大,市场规模持续增长,市场参与者也逐渐增多。

在行业景气不断上升的业态下,不少国内IVD企业也选择赴港上市融资,扩大资本实力的同时,推动我国体外诊断行业健康发展。

随着资本流入加速及市场参与者开始踏足香港资本市场,IVD行业将成为香港资本市场下一个投资风口。届时,作为港股IVD第一股的巨星,必然将成为投资者首选标的股。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享