前言:「衣食住行」,美團點評(03690-HK)除了不賣衣服,其他幾樣可是一件也不落下,從團購到外賣,酒店旅行到打車業務,再到美團地圖,業務擴張十分迅猛。美團老總王興一直想把美團做成亞馬遜,亞馬遜用了7年開始盈利,選擇「虧損」擴張的美團在成立10年後,也迎來了自己的首次盈利。

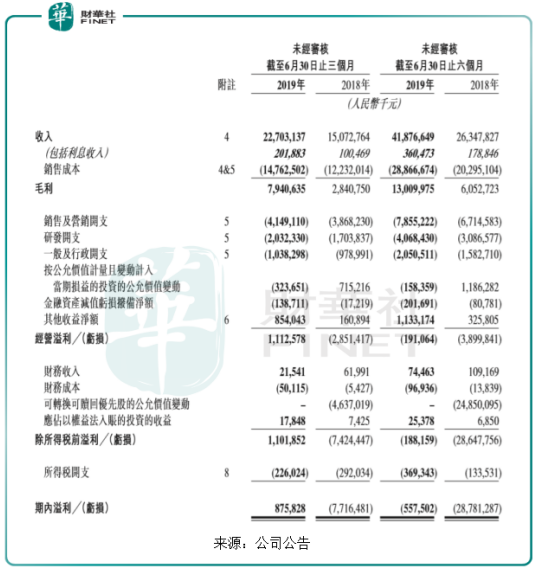

8月23日,美團點評發佈2019年上半年業績報,從單一季度來看,公司收入由2018年第二季度150.73億元(單位:人民幣,下同)同比增長至227.03億元;經營溢利由2018年第二季虧損28.51億元增長至盈利11.13億元;毛利由2018年第二季28.41億元增長至79.41億元。此次美團點評的半年報業績十分亮眼,除了高速增長的營業收入和毛利外,更值得一提的是,這是美團點評成立十年以來,單季度經營溢利的首次盈利,說明餐飲外賣、酒店服務等生活服務的互聯網平台競爭,已開始進入下半場,隨著品牌滲透率和市場份額的提升,美團已開始逐步實現盈利。

美團點評分三大業務,其中,餐飲外賣是佔主營業務比例最高的,此次二季度經營溢利首次盈利正是因為餐飲外賣業績強勁增長,借助有利的天氣狀況以及外賣在城市生活的佔比不斷提升,外賣訂單量由2018年二季度15億筆增長34.6%至2019二季度21億筆,交易金額由2018年二季度682億元增長36.5%至2019二季度931億元,收入由2018年二季度89億元增長44.2%至2019二季度128億元,隨著美團外賣訂單量和訂單密度的提升,騎手在一次騎行中可收集更多的訂單,結合美團高效的人工智能路線算法,能夠降低每張訂單的成本,毛利也由2018年二季度14億元增長102.8%至2019二季度29元,毛利率由15.8%上升至22.3%。此外,隨著外賣競爭進入市場化後期,美團外賣憑借良好的用戶粘性,在不斷提升用戶體驗的同時,開始減少補貼,從而提高淨利潤。

到店、酒店及旅遊業務是美團點評的第二大業務,交易金額由2018年二季度425億元增長20.7%至2019二季度513億元,變現率由8.6%提升至10.2%,收入由2018年二季度37億元增長42.8%至2019二季度52億元,毛利率由90.8%小幅下降至88.8%。收入的快速增長主要是推出「必吃榜、必住榜、必逛榜」等必係列服務,給不同服務類别的消費者帶來良好用戶體驗,同時提高商家的的銷量。此外,2019年4月推出的「酒店+X」活動,不僅提供酒店住宿服務,還推廣餐廳、婚姻場地、水療中心等服務,進一步增加收入來源。美團憑借良好的口碑以及用戶粘性,二季度活躍營銷商家數目同比大增超50%,從而增強酒店服務收入的增長。隨著到店餐飲數量的提高,這塊業務也由「前團購時代」以交易佣金為主,逐步改變為「交易與廣告」並重的模式。

新業務及其他業務是美團點評的第三大業務,收入由2018年二季度25億元增長85.1%至2019二季度46億元。值得關注的是,毛利率由2018年二季度-76.4%改善為2019二季度9.1%,使得毛利由2018年二季度虧損19.04億元改善為2019二季度4.21億元,主要是前期的網約車業務方面補貼太多,今年推出「聚合模式」及減少司機補貼,使得網約車毛利率開始改善。另外,三個月若幹單車的使用期限已到期且不產生任何折舊費用,共享單車服務增加騎行費及訂購費,使得共享單車服務虧損減小。餐飲供應鏈業務、小額貸款及美團閃購服務的收入也在增長。

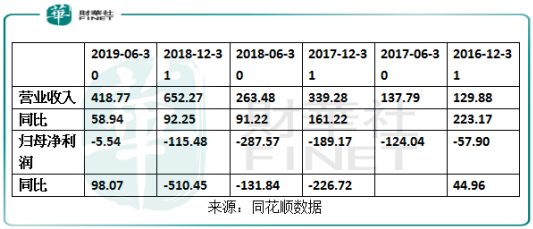

近年來,美團點評借助外賣、酒店互聯網服務的興起快速擴張,營收也是快速增長,2017年6月30月僅137.79億元收入,2019月6月30日已實現418.77億元收入,復合年增長率高達74.33%。但美團點評作為生活服務互聯網平台,前期為了積累用戶流量,更重要的提高用戶體驗,所以處於燒錢狀態,隨著用戶粘性的提高以及平台規模的擴大,成本在降低,歸母淨利潤也在逐步縮減,去年同期還虧損287.57億元,今年上半年只虧損5.54億元,單從第二季度的歸母淨利潤來看,還實現了小幅盈利,這是美團點評成立以來的第一次盈利。

策略上,美團點評一直在更新模式來提高用戶粘性,2018年下半年,美團外賣推出會員制度,月活會員用戶的平均購買率為普通用戶的3倍以上,大大提高了用戶對美團外賣的使用率。截止2019年6月30日,美團平台的年度交易用戶數目已達到4.23億戶,這意味著在我國平均三個人就有一個人使用美團,除去老人和小孩,美團用戶佔有率已經很高,但美團點評高級副總裁兼CFO陳少晖表示,下半年的重點仍在增長而不是盈利。

趨勢上,中國城市年輕人口正傾向於不做飯,由於外賣主要是佈局在城市,城市的外賣訂單較多,按城市人口來統計,我國大概有8.6億城市人口,一日三餐來計算,每天就是25億頓,王興表示,美團只佔據了其中不到2%的市場。而隨著城市生活節奏的加快以及人均可支配收入的增長,年輕人也更傾向於不在家做飯,未來外賣業務的發展趨勢會越來越好。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享