自2009年在港上市,国药控股至今已走过整整十年。回顾过往,这只个股市场交易活跃,受尽资本宠爱。加上其盈利能力的持续增强,国药控股现已发展成为中国药品、医疗保健产品龙头分销商和零售商,及领先的供应链服务提供商。

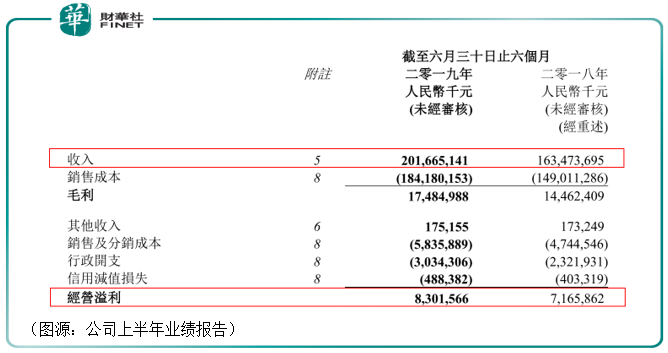

8月26日,国药控股(01099-HK)公布中期业绩显示,上半年公司实现收入2016.65亿元(人民币,下同),较上年同期的1634.73亿元同比增长23.36%;母公司持有者应占净利为29.75亿元,较上年同期的27.98亿元同比增长6.33%。

分拆来看,国药控股主营医药分销业务、医药零售业务、医疗器械业务及其他业务来获得收入。

由于收购及业务扩张,公司医疗器械业务增速最为迅猛,上半年实现收入290.24亿元,同比增长35.96%,占比总营收的14.39%;其次收入贡献占比高达80.38%的医药分销板块,上半年实现收入1647亿元,同比增长22.22%;另外,上半年医药零售业务实现收入88.41亿元,占比总营收4.32%,较上年同期增长24.51%。

依托于医药分销、医药零售及医疗器械形成的一体化产业链,国药控股在市场上牢牢站稳了脚跟。年报信息显示,自2014年以来公司营收及净利润常年保持增长,在2018年营收已突破3400亿元。

同时在盈利能力方面,公司毛利率呈现逐年增长态势。2014-2018年,国药控股的毛利率分别为8.16%、8.19%、8.00%、8.45%、9.06%。不过在今年上半年,这一数字由2018年同期的8.85%下降至8.67%,稍有下滑。

对此,国药控股对财华社表示,公司毛利率水平略有下降,但总体平稳,主要还是因为业态结构变化带来的影响。整体公司经营保持稳健。

2017年,“两票制”在全国范围内的全面实施,大大减少了流通环节的利润盘剥,使得医药流通行业大受冲击,盈利能力承压。

对于国药控股而言,医药分销及零售合计占比营收超八成,是公司毛利的最大来源,从上半年这两块业务的增长速度来看,明显不及医疗器械业务,或仍处在“两票制”的政策冲击下。

政策趋严下,医药流通行业集中度提升。为寻找新的出路,国药控股也在积极创新业务拓展。

今年6月29日,哈药集团股份有限公司(600664-SH;简称:哈药集团)发布一则战略合作协议公告,表示将与国药控股通过整合市场营销资源,共同开发市场资源与潜力。

说到哈药集团,我们都不陌生。作为老牌药企,哈药集团早前通过广告营销进入大众视野,尤其在电视荧屏上,诸如“三精双黄连,蓝瓶的,治感冒,放心”这类广告词伴随着几代人的成长。不过近几年,在广告上大手笔砸钱的药企多数陷入了盈利“怪圈”,随着可替代产品的增多,重广告的营销模式难以支撑企业长期发展已成为事实。

哈药集团业绩陷入颓势。

从2013年开始,哈药集团营收就在走下坡路,从当时的181亿元一直滑至2018年的108亿元。相比走势一路向下的营收,公司的扣非净利润表现不太稳定,从2013年的1.37亿元增至2016年的7.12亿元后,在2017年、2018年又分别降至2.90亿元、2.44亿元。

有市场人士将国药控股与哈药集团的合作看作为强强联合,不过以哈药集团目前的现状来看,这一说法似乎有些不妥。

不可否认,国药控股强大的分销渠道及市场可以为哈药的产品销售打通一条新道路。

通过合作,哈药集团将委托国药控股旗下的子公司进行区域经销或代理销售,借助国药控股的分销网络和物流配送平台,确保直销医院、零售终端或经一次商业分销到达销售终端,从而减少营销环节和降低成本,保障产品的顺畅销售。

但反过来,自身本就陷入困境的哈药集团能反馈给国药控股多少呢?

据国药控股回复,其作为医药分销企业,与国内外诸多医药研发生产企业都有战略合作,哈药集团只是其中之一。哈药集团也有不少好的产品,国控拥有全国性的分销和零售网络布局,此类合作是双赢的。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享