新经济SaaS第一股微盟集团(02013-HK)(8月28日)收市后公布了一份令人惊喜的2019年上半年业绩,翌日(8月29日)股价逆市高开8.15%,随后继续攀升,收市报4.07港元,涨10.6%。

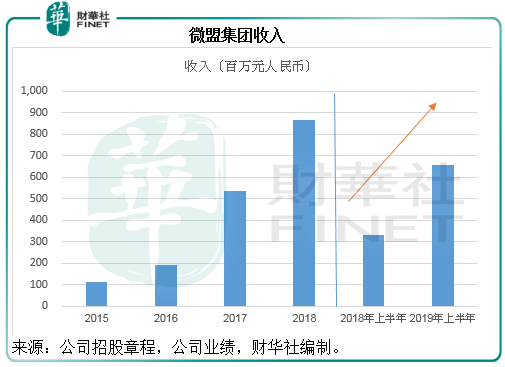

微盟集团2016年至2018年的收入年复合增长率达到114%。2019年上半年,该集团再次取得靓丽表现,收入同比大幅增长97.8%,至6.567亿元人民币(下同),已相当于2018年全年收入的76%。

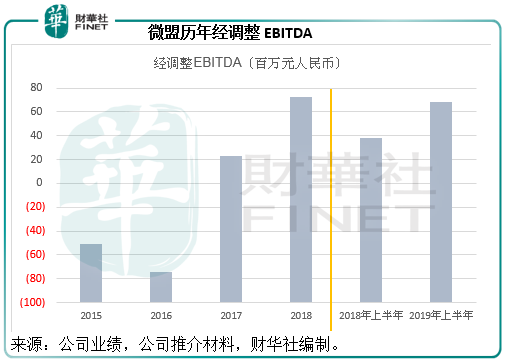

毛利同比增长58.2%,至3.654亿元;经调整EBITDA(扣除息税、折旧及摊销前利润)同比大幅增长79.2%,至6800万元;该集团的经营费用占收入之比由去年同期的79.2%,改善至58.7%,下降了20.5个百分点,其中一般和管理费用以及销售和分销费用占收入的比例下降了11.9个百分点,至53.2%,反映运营效率不断改善。期内,微盟扭亏为盈,录得净利润2.89亿元,相较上年同期为净亏损6.17亿元。上半年的经调整净利润为2945万元。

从以上的财务数据可以看出,微盟强劲的盈利表现受到了收入大幅增长的推动。是什么因素推动该集团的收入增长?

微盟集团向企业提供多种针对垂直行业的智惠商业解决方案,以及通过腾讯等社交媒体平台提供精准营销服务面向特定受众进行推广。通过其自身的云端商业和营销服务平台,将商户、消费者和社交媒体平台串联成一个充满活力的生态系统,提供去中心化的数字商业平台,让企业能够直接连接顾客,并通过线上线下渠道管理与顾客之间的互动及关系。SaaS产品及精准营销服务是其业务核心,截至2019年6月30日止的6个月,微盟的SaaS产品及精准营销服务的注册商户数达到300万。

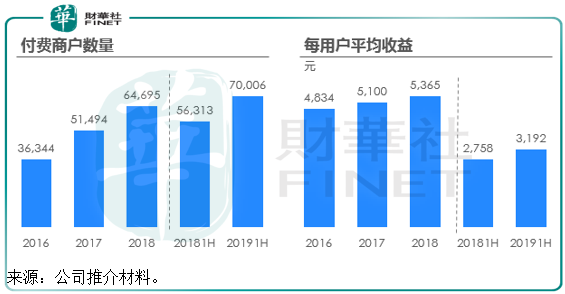

2019年上半年,该集团SaaS产品的付费商户数量由去年同期的56,313名扩大至70,006名,同比增长24.32%。每用户平均收入则由上年同期的2,758元,提高至3,129元,增幅达13.45%。付费商户数量的扩大和每用户平均收入的提高,带动期内SaaS产品收入升至2.191亿元,增幅高达41.1%,远高于2018年上半年的29%。

回顾期内,微盟围绕电商、零售、餐饮、本地生活、酒旅等多个垂直行业布局。电商板块方面,该集团以微商城作为核心升级产品,并推出了首批介入微信广告投放端的直客推。

值得注意的是其零售板块的智慧零售,期内取得了突破性进展,此布局的主打是为有线下门店的连锁型零售品牌商提供全链路数字化解决方案,帮助品牌商实现客流数字化、门店数字化、导购数字化、营销数字化。截至2019年上半年,该集团已经签下了上百家知名零售品牌,其中包括联想和全球最大的连锁零售品牌沃尔玛。同时,该集团也被认定为腾讯智慧零售官方指定合作伙伴。

该集团投资了浙江的达摩网络科技有限公司,在智慧零售开展深度合作,提升智慧零售板块的协同。

除此以外,该集团还加强了SaaS产品与另一大核心业务精准营销的协同,深度探索“广告+小程序”的一体化解决方案,让其客户在投放广告的同时,能够借助该集团所提供的SaaS产品,构建流量,打造营销闭环。

2019年6月26日,微盟集团与国内领先的独立第三方支付公司汇付天下(01806-HK)签订战略合作协议,共同推出“微盟慧付”解决方案,打通“支付+营销”,补齐SaaS的支付能力。

由此可见,微盟集团已初步建起从客户端服务、到营销、再到支付的架构。

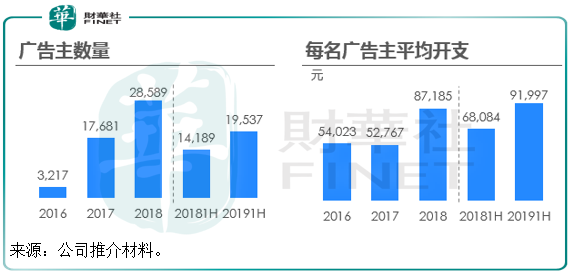

在广告行业不景气的背景下,在过往几年呈倍数增长已经构建大基数之时,微盟集团的精准营销业务又再带来惊喜。广告主数量由去年同期的14,189名,大增至19,537名,增幅达37.69%;每名广告主平均开支大幅增长35.12%,至91,997元。因此,该集团的精准营销毛收入大幅增长86.1%,至17.97亿元。

该集团提到,精准营销业务能够逆市增长,主要得益于其客户基本以效果广告为主,而且为不同行业的区域企业广告主提供精准营销服务,深耕垂直行业和区域市场。另外,该集团还获得了腾讯广告颁发的多个重点区域牌照和行业牌照,以及KA全国牌照,提升了业务的深度和广度。加上我们前文提到与其SaaS产品协同,构建流量打造营销闭环也有利于共同发展。

在强劲的中期业绩报告期后,微盟集团的好消息不断:

2019年7月30日,微盟完成2.55亿股配售,成功募资11.57亿港元,获得新加坡政府投资公司(GIC)、贝莱德(BlackRock)等国际投资者的增持,其中该集团的现有股东腾讯和GIC通过这次配售分别增持2540万股和7200万股,增持后,腾讯与GIC的持股比重(占扩大后股本)进一步提高至7.98%以及9.46%。

值得注意的是,这已经是战略合作伙伴腾讯今年以来的第二次增持,第一次发生在微盟集团公布2018年全年业绩之后,腾讯以每股3.6484港元的价格增持9682万股,如今再以4.60港元的价格增持,或反映其对微盟集团的发展前景有信心。

8月份,恒生指数公司宣布微盟集团获纳入恒生综合指数,从2019年9月9日起生效。此次被纳入港股通标的,将可进一步扩大股东基础,提升股票流通性及在资本市场的知名度。

展望未来,该集团将拓展更多的云服务品类,在商业云方面,围绕电商、零售、餐饮、本地生活、酒旅五大业务板块提供智慧商业解决方案,并拓展到教育、美业、自媒体等行业;在营销云板块,帮助客户构建数据、内容创意平台,提供全渠道和自动化工具以提升广告的投放效果。在服务云和销售云方面,则将寻求更多的战略合作、投资和收购。

由此可见,该集团的蓬勃发展才刚刚拉开帷幕,在最近国际及地区不明朗因素的缠绕下,资本市场下跌或令优质股票的价格更加便宜,不知这是否为大股东腾讯和GIC接连增持的一个重要考虑。

无论如何,通过上述之配股,微盟集团已累积充足的弹药,得天时地利人和,且看该集团如何把握机会火力全开。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享