以“释放城市未来生命力”为己任的中国金茂(00817-HK)已布局了全国40余座核心城市,其不断打造以“金茂”品牌为核心的高端系列产品。其中,高耸入云的上海金茂大厦俯瞰着黄浦江两岸,成为上海滩的一大标志。

近期,中国金茂获中国平安(02318-HK,601318-CN)战略入股,祛除了一股独大的弊病,股权结构得到很大的优化。

8月28日,中国金茂向市场披露了完成混改第三步后的首份成绩单。在2019年上半年,中国金茂增利不增收,营收结束了三连升。报告期内,中国金茂收入达约147.41亿元(人民币,下同),同比减少33%,主要系城市及物业开发项目的收入较上年同期减少所致;而净利润约为36.97亿元,同比上涨12%。

中国金茂的主营业务——城市及物业开发报告期内的收入为121.8亿元,同比减少38%。主要源自该公司南京青龙山国际生态新城一级开发项目、长沙梅溪湖国际新城土地一级开发项目及销售物业完工交付结算金额较去年同期大幅减少;商务租赁及零售商业运营收入较上年同期减少2%;酒店经营收入较上年同期减少6%。

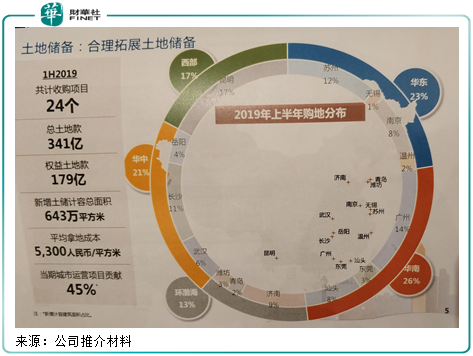

2019年,中国金茂将合约销售额目标定为1500亿元。在今年上半年,其合约销售额同比增加9.34%,达785亿元。中国金茂管理层在业绩发布会中表示,今年销售额达1500亿元没问题,在2020年销售额将达2000亿目标,以目前土储看,问题不大。据悉,中国金茂在报告期内共计收购24个项目,新增土储计容总面积为643万平方米,平均拿地成本为5300人民币/平方米,为当期城市运营项目贡献了45%。

值得注意的是,中国金茂保持稳定的派息比例。公司保持派发核心盈利约40%作为股息,2019年派发中期股息每股12港仙。

以下为中国金茂管理层在中期业绩发布会现场的问答环节:

问:上月底平安入股公司15.2%股份,未来平安在公司运营中扮演怎样的角色?今年上半年营收减少33%,上半年频繁转让项目是为了缓解债务压力吗?

答:平安不介入公司的经营管理,只是对公司进行财务投资。公司以前与平安就有合作项目,双方各方面合作可加强。

公司无债务压力,在行业里一直保持稳健杠杆比率和资产负债率。今年我们的杠杆比率在下降,在行业里是较低的。而且公司融资成本在行业里是最低的,所以不存在债务压力。

关于营收下降,营收下降主要还是做收节奏的问题,地产公司做收不光是卖出去,还要完工、交楼才能做收,全年来说营收是会增加的。

问:上半年拿地较多,下半年拿地计划怎样?公司今年是什么原因出售了一些项目,是通过土地置换方式提升利润吗?

答:公司今年上半年拿地跟去年相比差不多,下半年我们还会保持这样的节奏。现在拍地会有合作伙伴,但双方授权往往不一样,可能对方授权高,我们可能会退出去,所以可能会卖掉。由于现在的项目越来越多,所以股权结构非常复杂,出售股份与提升利润没有太大的关系。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享