“大家很关心油价,我也跟大家一样很关心油价;大家很愿意预测油价,但是我不预测油价,因为我预测不准。对管理层来讲,应对油价最有效的办法,就是管控成本。”在2019年中期业绩发布会上,中海油(00883-HK)总裁徐可强如是说。

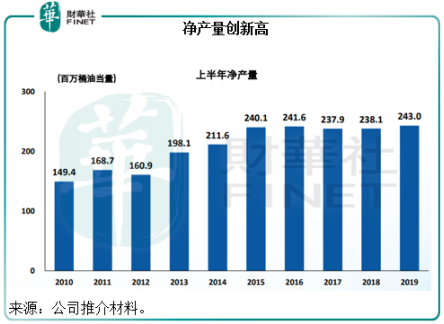

2019年上半年,中海油净产量同比增长2.1%,至2.43亿桶油当量,创历史新高,油气销售收入同比增长4.4%,至942.8亿元人民币(除特别列明外,下同)。

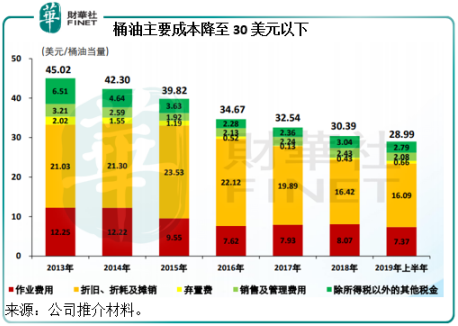

“不预测油价”的中海油于期内通过有效的成本管控,将桶油主要成本降至28.99美元,同比降幅达8.9%,推动其合并净利润同比增长18.7%,至302.5亿元,每股盈利为0.68元。宣派中期息每股0.33港元,同比增长10%。受业绩强劲增长带动,在公布业绩后中海油股价大涨5.41%,收报11.70港元。

2019年上半年,中海油的资本开支为337亿元,同比增长60.5%,该公司表示将维持全年700-800亿元的资本开支。期内,该公司共获得16个新发现和35口成功评价井,其中渤海的渤中19-6凝析气田新增亿级探明储量规模;圭亚那再获三个新发现,可采资源量进一步扩大至60亿桶油当量以上;年初在北海发现了英国十年来最大的油气田。此外,计划年内投产的6个新项目已有3个于上半年投产,另外3个计划于下半年投产。该公司的全年产量目标为480-490百万桶油当量。

中海油总裁徐可强回答了媒体的提问:

Q:公司对下半年市场情况的预期和公司的目标?

总裁徐可强:今年上半年上市公司在勘探上依然保持发展态势,我们又增加了亿吨级的储量,圭亚那项目在去年公布了10个发现之外,今年上半年又有三个新发现,油储量由50亿桶,达到了60亿桶。上半年,上市公司的产量243百万桶油当量,创造了上市以来的新高。

上市公司继续控制成本,成本回到了30美元以下,桶油主要成本降到了每桶油当量28.99美元的水平,无论是操作费,还是经营开支,都得到了有效的管控。同时,我们上半年录得302.5亿元的净利润。在油价同比有所下降的情况下,上半年净利润仍有18.7%的增幅。

2019年上半年的资本支出为337亿元,今年有望实现全年700-800亿的资本支出。

在此基础上,管理层高度重视安全生产工作,安全生产也取得了很好的业绩。

贸易摩擦和全球经济的不确定,资本市场对于2019年的经济形势可能有不同的看法,这方面从油价上可能有体现。上市公司做好成本管控,来应对油价的影响,继续提高产量,用产量增长弥补油价波动的负面影响,我对上市公司下半年的生产仍然有很高期望。

Q:公司对于非常规天然气项目的发展计划?是否会增加资本开支收购更多非常规天然气项目?

徐可强:上市公司以53亿元人民币的价格收购了中联公司,这家公司主要在中国进行煤层气的开采和销售,中联公司拥有比较好的产量增长空间,同时我们更看重的是这家以天然气为主的公司,更契合上市公司未来向着更绿色、更低碳发展的方向,上市公司主要为海上业务,期望能通过收购中联公司进入陆上业务,通过这个平台,进一步开发煤层气、致密气和页岩气。

相信它未来产量会有很好的增长过程,也相信上市公司管理层具备了管控成本能力,它一定会成为上市公司未来新的增长点。

Q:对于非常规天然气业务,中海油将来是否会增加陆上和非常规项目的并购?

徐可强:上市公司未来的发展是以内生增长为主,但我们不放弃任何一次好的并购机会,中海油未来坚持效益优先的原则安排产能规划。

Q:作业成本已经降低到7.37美元,未来将如何进一步降低这一成本?

徐可强:大家看到上市公司今年的桶油成本回到了30美元以下,这是一个不小的成绩,不好说以后成本到怎样的水平,但管控成本是公司永远追求的目标。油价我们控制不了,但是一定要通过我们的努力,保持成本的竞争优势。

Q:中海油和中石化之前签订合作协议勘探三大海域及苏北盆地,两家公司将如何合作?资源怎样分配?

徐可强:我们今年跟中石油中石化签订联合研究协议,主要思路是想通过各自的资料和各自的研究优势,通过这样的平台来实现资料共享、研究成果的共享,从而推动这三大领域的油气勘探工作能够取得新的突破。

未来,在取得突破以后,再研究合作方式。

Q:中海油在三月时曾表示将进军海上风电,现在进度如何?

徐可强:风电业务是上市公司近期比较重要的发展,我们现在只是探索性的,并非主营业务,每年会拿出一点资金来探索海上风电业务。一方面清洁能源是我们的发展目标,另一方面,海上风电跟我们的海上作业有着相对应的协调关系。现在有一个在江苏的项目已经开工,预计明年投产。

Q:公司风电项目的布局如何?是否有探索海外风电市场?

徐可强:对于海上风电这一块,我们是本着开放的态度,我们也欢迎国外有经验的公司来合作。我们也在评估中国海上的风能厂,看哪些对未来的风电发展起积极作用,也包括记者提到的广东风能厂。

Q:公司刚刚收购的Arctic,中国是否加大LNG国际基建的布局?

徐可强:谈到北极LNG 2项目,是大型的LNG项目,未来的规划产能在1980万吨(财华社注:相当于日产53.5万桶石油当量)LNG的水平。中海油占10%的权益,这对于未来中国建设的快速增长是有极大好处,当然这个投资也相对比较大(财华社注:可能达到250多亿美元)。

Q:油气管网公司的进展如何?对公司有何影响?

徐可强:不是很清楚。但中海油乐见油气管道公司的组建,中海油的管网资产相对较少,如果成立管网公司,相信有利于公司开发与管网利用。

Q:公司对于实现资本开支的目标有信心,除了做好成本控制以外,还有什么原因让公司对实现资本开支目标有信心?

徐可强:今年上半年我们加大了对资本支出的管理,上半年的资本开支为377亿元,管理层有信心能完成700-800亿的资本支出目标,这些资本开支大幅提高,也是为了未来产量的大幅增加奠定良好基础。

Q:公司是否有信心实现全年经营目标?

徐可强:对于全年生产和经营目标,上半年的业绩表明管理层是有信心完成的。当然管理层希望能更上一层楼。

Q:贸易不确定对公司有何影响?公司是否会采取措施?

徐可强:从目前来看,贸易不确定对中海油的影响是有限的,也是可控的。公司管理层密切关注有关走向,做好风险把控。

Q:上半年油价的波幅挺大,能否跟我们分享一下您对于下半年油价走势的看法?

徐可强:大家很关心油价,我也跟大家一样很关心油价;大家很愿意预测油价,但是我不预测油价,因为我预测不准。对管理层来讲,应对油价最有效的办法,就是管控成本。所以我会继续从管控成本的方向入手。

Q:原油库存问题,现在经济放缓的情况下,原油库存可能有上升压力,公司有何调整措施?

徐可强:从整体经济形势来看,贸易摩擦确实对世界经济有一定影响,对于原油的生产和消费都带来不同程度的影响,但这种影响对于上市公司来讲还是可控的。

Q:加拿大跨山输油管项目的争执问题,是否影响公司在加拿大的盈利表现?

徐可强:今年以来加拿大是在限产,限产带来了油砂价格的上涨,所以中海油的加拿大油砂业务今年上半年不论是经营利润还是现金流,都是正数,也是自收购以来的最好表现。我们希望能够把业绩做得更好。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享