上半年的非洲猪瘟事件持续发酵,导致近段时间猪肉价格飙涨,甚至有些地区买肉都开始限量了,可见影响之大。

非洲猪瘟事件不光影响到了普通民众,对相关公司也产生了非常大的影响。近期刚披露上半年业绩公告的中国北大荒(00039-HK),就是受到非洲猪瘟的影响,业绩出现了大幅下滑。

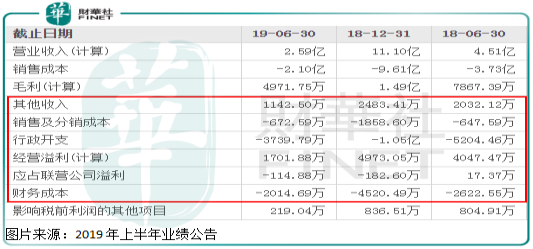

具体看,2019年上半年中国北大荒实现收入2.59亿元人民币,同比下滑42.5%;归母净利润为137.9万元人民币,同比下滑81.9%;毛利率19.2%,较去年同期上升1.8个百分点,净利率为0.2%,较去年下滑4.2个百分点。公司业绩处于盈亏平衡点。

那么,是什么原因导致公司业绩如此变动大呢?

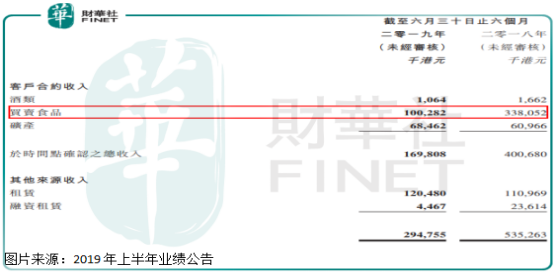

我们先来看中国北大荒的业务,公司主营业务分为酒类、买卖食品和矿产,另外,还有其他来源收入租赁和融资租赁。

上半年租赁和融资租赁业务收入保持增长,主营业务却出现了大幅下滑,酒类业务收入占比总收入较少,我们没必要详细分析,重点来看看买卖食品收入下滑的原因。

2018年上半年买卖食品收入占总收入60%以上,2019年上半年买卖食品收入总额由2018年上半年的3.38亿港元,下滑至1.00亿元港元,腰斩再腰斩,这也是引起公司主营业务收入大幅下滑的主要原因。

暂时性还是持续性的?这是关键,如果是暂时性的,那问题不太大,如果是永久性的,那就比较麻烦。

我们查看中国北大荒这块业务的详细数据发现,公司买卖食品收入下滑,是因为受非洲猪瘟的严重影响,导致买卖商品猪减少所致,很明显,这是短期事件影响,预计随着非洲猪瘟影响消失,公司这块的业务收入将会有所回暖。但是,对于这种主营业务容易受外部不可控因素大幅冲击的公司,要格外注意,这在一定程度上反映出公司自身的商业模式是有问题的。

另外,公司毛利率提升,净利率却接近零,这是为什么?

粗略计算,公司买卖食品业务的毛利率2018年上半年约为3.5%,大幅低于整体的毛利率,而2019上半年公司买卖食品业务收入大幅减少(低毛利率产品占比提升),所以,整体的毛利率提升,并不是因为公司自身其他业务的上下游产业链关系优化所致。

净利率、净利润下滑就更好理解了,对于净利率较低的企业,营收短期出现快速下挫,对公司净利润影响是致命的,因为,营收短期快速下滑,而费用端很难快速压缩,其结果就是经营效率下降,净利润下跌幅度大幅高于营收下跌幅度。

这也是上半年中国北大荒的营收为什么出现大幅下滑,净利润比营收数据更糟糕,已经处于盈亏平衡线的主要原因。

最后,我们再来聊聊公司的股价。

受中国北大荒业绩不佳影响,公司股价近段时间出现了大幅下跌,最新市值3亿人民币出头,归母股东权益为13.82亿元人民币,账上商誉为0.42亿元人民币,市净率约0.22倍。

3亿元人民币就可以买到四倍以上的净资产,看起来这是多么划算的买卖啊,但是,在这种价值和价格严重不匹配的情况下,我们还需要对公司的净资产进一步分析,看看公司净资产的结构,是否真的值钱。

首先,公司总负债16.8亿元人民币,其中短期借款2.51亿元人民币;总资产31.08亿元人民币,现金及受限制现金加应收账款及票据总额为1.58亿元人民币,没有覆盖短期借款,说明公司短期有偿债压力,另外,预付款项6.48亿元人民币、物业及厂房3.04亿元人民币,无形资产1亿元人民币、非流动资产9.33亿元人民币,这些加起来和及19.85亿元人民币,而这些资产的实际清算价值根本不值钱,需要打的折扣较多,而16.8亿元人民币的负债是不会打折的,所以,中国北大荒净资产的实际清算价值是非常有限的,这也是为什么公司市净率这么低。

总的来看,中国北大荒商业模式不稳定,盈利能力差,且有亏损的可能。二级市场的市值,虽然看起来只有净资产约五分之一,但是公司的净资产水分较多,实际清算价值并不高。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享