包揽了世界最大的港口设计建设公司、最大公路与桥梁设计建设公司、世界最大的疏浚公司等一揽子名誉的中国交通建设,建造了不少让人叹为观止的基建项目。

不过这只在人前风光的巨无霸,背后也有不少发展隐忧。

从中交建(01800-HK)8月31日发布的中期业绩看,公司主要经营指标稳步增长,但净利润增速远低于营收增速。

2019年上半年,公司实现营业收入2402.72亿元,同比增长15.31%,完成年度目标的44%。公司营收增加主要是主营业务增长带动。

期内公司主营业务收入2385.29亿元,比去年同期2071.49亿元增长约15%。其中,公司三大主营业务基建建设业务、基建设计业务、疏浚业务收入分别同比增长15.17%、21.33%、1.45%。

在公司主营业务保持较快增长同时,母公司所有者应占利润却增长缓慢,期内录得金额为85.77亿元,仅同比增长4.92%。

光大证券研报认为,少数股东权益对归母净利润增速有所拖累,受永续债利息支付影响。中交建权益融资致使公司少数股东权益增长较快。

而公司净利润出现疲软早在2018年就出现端倪。拉长公司近五年业绩看,公司营收增速在2018年出现小幅放缓。与此同时,母公司所有者应占利润198.19亿元,也较2017年209.43亿元减少约5%。

中交建净利增速不及营收,主要是营业成本抬高所致。2019年上半年,中交建营业成本为2117.34亿元,比去年同期1794.85亿元增加约18%。

财报显示,期内公司三大主营业务成本均有上升。基建建设业务、基建设计业务、疏浚业务成本分别增长17.58%、24.29%、3.46%。

是什么抬高了公司成本?从公司财报看,成本费用增加主要是工程分包费增加所致。2019年上半年,公司工程分包费达818.70亿元,占成本比重比去年同期提升3个百分点。

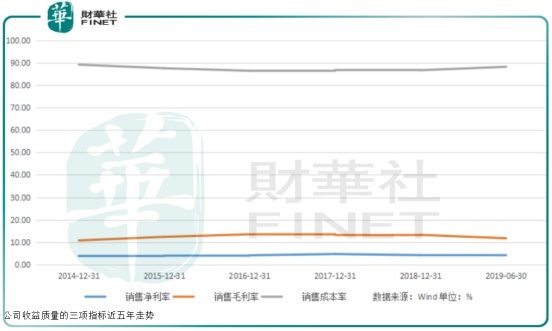

受营业成本影响,今年上半年公司综合毛利为285.39亿元,综合毛利率为11.88%,比去年同期毛利288.94亿元,毛利率13.87%均有所下滑。

除收营业成本影响外,盈利水平较高的海外项目贡献占比小于去年,也是基建建设业务毛利率下滑的一个原因。

今年年中和2018年末,公司海外业务占营收比重约19%。这个数字比2017年24.49%是呈现下降趋势。

公司海外业务受多重因素影响。2019年,世界主要经济体增长放缓,中美贸易摩擦前景不明朗,给公司海外业务开拓带来了较大的市场风险、金融风险、合规风险和安全风险。

上半年,公司海外业务新签合同额为1121.90 亿元(约折合169.31亿美元),下降7.72%,占公司新签合同额23%。

截至2019年6月30日,公司共在139个国家和地区开展业务,其中,在建对外承包工程项目共计1092个,总合同额约为1345亿美元。

虽然公司海外业务暂时放缓,但公司海外发展危中有机。一方面,全球化是大势所趋。其次,“一带一路”为中国企业“走出去”赢得更为广阔的发展空间。

国内方面,统计局数据显示,上半年基础设施固定资产投资增长4.1%,增速同比小幅回落。在国际国内宏观经济放缓之际,中交建仍完成新签合同额4967.28亿元,同比增长15.85%。

按既定目标看,上半年公司新签合同额已经完成年度目标52%。而营业收入仅完成年度目标44%。在经济下行压力之下,中交建背负的压力还是蛮大的。

中交建的压力不止于完成年度既定目标,还有公司最近面临现金流的压力。上半年,公司经营净现金流为-398亿元,同比增加约20%。

购买商品、劳务支付的现金流出增加,及工程结算速度略放缓导致公司经营净现金流承压。

此外,公司投资性现金流净额约为-291亿元,同比增加约55%。财报解释,主要由于随PPP 投资类项目发展,相关无形资产等长期资产投资支出增加所致。

但在此情形下,中交建仍坚持回购H股股份。8月30日,公司董事会同意公司回购部分H股(简称回购股份),回购数量不超过H股总股本的10%,即不超过44275万股。

回购价格将不高出公司H股实际回购日前5个交易日平均收市价格的5%。公司完成回购后,将分阶段或一次性注销回购的H股股份,公司相应减少注册资本。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享