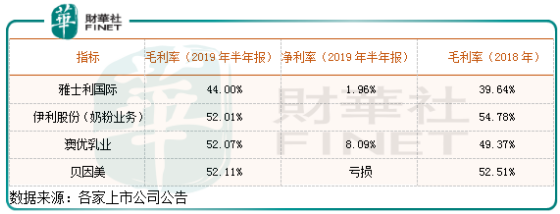

从乳企的历史数据看,奶粉及奶制品业务的毛利率普遍维持在50%以上(伊利股份2018年报奶粉及奶制品业务毛利率为54.78%),是乳企最赚钱的业务,没有之一。

可是,业务集中于高毛利率奶粉业务的雅士利国际(01230-HK),却并没有表现出应有的优秀,如果公司产品不错、经营效率也不低,最起码公司净利率应该和伊利股份看齐,因为,伊利的业务在行业布局比较全面,低毛利率产品占比较多,而雅士利国际产品可是集中于最赚钱的奶粉业务。

具体看,根据雅士利国际最新披露的半年报显示,公司产品毛利率44.00%,净利率1.96%,盈利能力堪忧。

财华社翻看同行业几家公司的毛利率,对比发现只有雅士利国际的毛利率最低,普遍差了约八个百分点,这也是为什么雅士利国际盈利能力比较弱的主要原因。

那么,为什么雅士利国际的毛利率会低于同行业其他公司呢?未来这个状况会好转吗?

毛利率的变动对乳企来说是至关重要的,因为这个行业同质化严重,净利率普遍低于10%,靠优化产业链,提升产品竞争力、占领高端市场份额,提升效率,提高毛利率是非常重要的。

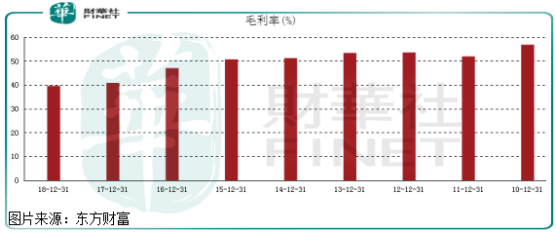

从雅士利国际2010年至2018年毛利率变化,我们可以发现,该公司的毛利率比较稳定,稳定的下滑,到底是什么原因呢,我们暂且不谈,但是,毛利率的持续下滑,意味着公司产品定价能力在减弱,自身的竞争优势在下滑。为了避免是因为行业原因,我们再次查看了行业内其他几家公司的毛利率,有的比较平稳,有的近几年出现持续上升,所以,雅士利国际的毛利率下滑并不是外部作用,主要还是自身原因,产品定价能力的问题。

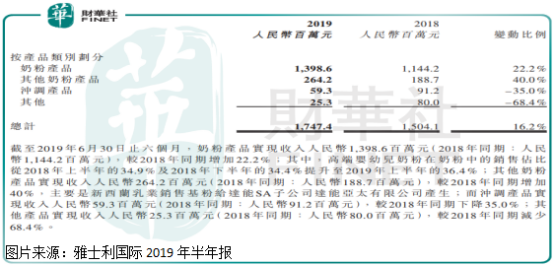

我们再来看产品,雅士利国际产品分为四类,奶粉产品、其他奶粉产品、冲调产品和其他,其中奶粉产品收入给公司贡献最大。

截至2019年中期,雅士利国际高端婴幼儿奶粉在奶粉产品中销售占比为36.4%,我们也没法判断这个占比在行业内属于什么水平,因为其他乳企并没有公布这个占比。但是,从公司近几年报表一直强调要淘汰低毛利率产品,提升高端产品占比的发展策略来看,雅士利公司自身结构优化还有很大空间。

但是,这个结构优化说起来容易,做起来却并不一定是那么回事,比如说,公司产品认可度高不高、竞争优势在哪里等,不然雅士利国际的毛利率也就不会持续下滑了。

最后,我们再来谈谈乳企的竞争优势。

国内自从三聚氰胺事件之后,奶粉的定价权基本都掌握在国外奶粉企业手中,截至2018年末国产奶粉的市场份额占比虽然有所提升,但也才43.7%(数据来源:前瞻产业研究院),预估利润的占比那就更是少的可怜,所以,这个行业产品质量是最关键的,因为毕竟是给小孩吃的,估计大部分消费者都可以承受较高的价格,但不能接受质量较差的产品。从这个角度看,雅士利聚焦高端产品的战略是可行的。

营销也是重中之重,举例来说,不同的销售模式,产生结果是不同的,例如,蒙牛的大商制和伊利更重视广告营销、掌控下游渠道,不同的销售策略所导致结果区别是非常大的。

从雅士利国际销售及费用占比来看,长期维持在营收的40%上下,放在任何企业这个占比都非常高了,但是如果同行业来比,个别经营不善的乳企,销售费用占比也非常高,例如,贝因美,但是,经营效率较高的企业,例如,澳优乳业,销售及分销开支占比营收,大部分时间维持在20%至30%之间,大幅优于雅士利,可见公司在这块的费用支出是否达到了该有的效果呢?是否具有可优化的空间呢?

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享