在筆者的記憶中煤炭行業派發特别股息是最頻繁的,像行業龍頭中國神華曾兩次派發特别股息,且比例還不少,這都讓持有公司股份的股東高興不已。

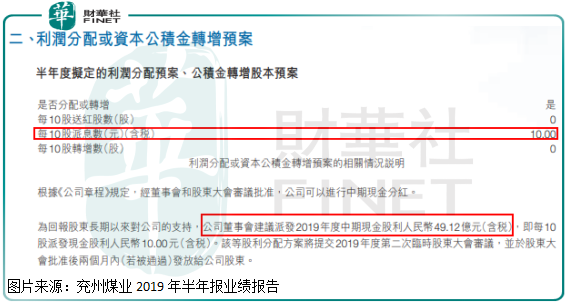

近期兗州煤業(600188-CN;01171-HK)在半年報中提到,每股派發股息1.0元(人民幣,下同),派發現金股利49.12億元,對應2019年8月30日港股收盤(換算成人民幣)每股約6.04元的股價,分紅率高達約16.6%,A股收盤價每股9.57元,分紅率高達約10.4%。

僅僅是分紅率,兗州煤業的股東都可以賺得盆滿缽滿。

話說回來,分紅是結果,其原因呢?為什麽煤炭行業的特别分紅就這麽多呢?

原因也很簡單,這個行業賺錢還可以,且不再需要較多的資本投入,也就是大家所說的行業進入了「成熟期」,現金流比較充足呗,是不是如此呢?

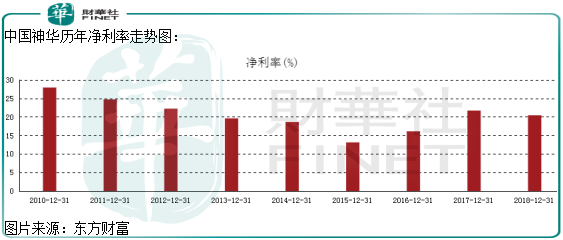

我們選取了這個行業内幾家規模較大且有特色的公司,中國神華(經營穩定)、陝西煤業(資源多)和兗州煤業(管理層有幹勁)做分析。從歷史數據看,這幾家公司的淨利率,沒有一家是比較穩定的,也是因為行業具有強週期性所致。

其中近十年時間陝西煤業和中國神華的淨利率大部分時間處於15%以上,這還是不錯的,兗州煤業的淨利率極為不穩定,但是也沒有虧損,也就是說這幾家公司每年都會有淨利潤,像陝西煤業和中國神華這種比較優秀的公司,盈利能力還是非常強勁的。

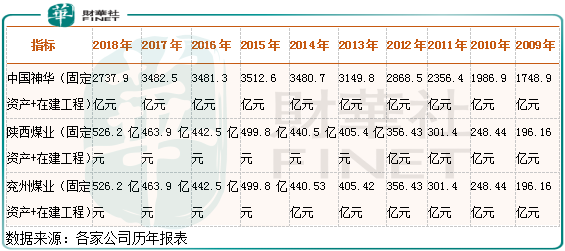

另外,我們再來看看這幾家公司近十年佔比較多的資本性投入,這也基本可以反映出行業的狀況。2009年至2015年之間是這三家企業固定資產和在建工程持續增長的階段,且比較同步,也是這個行業資本性投入最多的時期,但是,到了2015年,這三家企業的資本性投入都放緩了,甚至個别企業出現了下滑,原因何在呢?這三家企業都過了高資本投入的階段,行業進入了成熟期,後期業績增速會放緩,但是,企業的經營現金流會增加,因為不用較多的資本性投入了,這也是保證原有派息水平甚至提高派息水平的重要條件。

預計行業未來整體的派息水平會提升,但是,由於這個行業產品同質化嚴重和強週期性特性,要想把握行業週期性也是非常困難的。

煤炭價格高位的時候,一般來說也是煤炭企業業績處於高位的時候(因為產品同質化,利潤率高的時候新開工企業會增加),煤炭價格可以和以前煤炭價格走勢做比較,判斷價格高低。

如果要想準確把握行業週期性還是非常困難的,但是,借助市淨率指標,可以把週期性的影響弱化的最小。

首先,這個行業大部分公司就算在景氣度較低的時候,也可以保持盈利,頭部公司(例如:中國神華)的淨利率就算是在行業景氣度低的時候,也可以保持在15%上下,其他大部分時間可以保持在20%以上,頭部公司盈利能力是非常強的。

另外,煤炭行業普遍負債率不高,高點的也就60%上下,低一點30%上下,不像銀行業的普遍槓桿率在十多倍,所以行業内公司基本沒有過多的經營風險,淨資產相對幹淨,不會因為高槓桿使淨資產的風險劇增。

最後,我們再提一句,每年正淨現金流是派息的保證,而市值低於淨資產的時候是保證投資本金大概率不損失的提前(具體不同的公司,不同對待),且估值越低,派息率約高嘛。整體看,行業内經營穩定、派息穩定的龍頭公司是資產保值、增值的很好選擇。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享