前言:2019年上半年,中美貿易摩擦不斷,全球經濟增長放緩,上半年國内GDP同比增長6.3%,經濟運行延續了總體平緩。進入2019年7月,中央重申「房住不炒」,房地產信託、美元發債融資收緊,國家對房地產的調控力度不斷加大,房地產企業未來的命運在哪?

2019年8月22日中國海外發展(00688-HK)發佈2019年上半年業績報,2019年上半年營業收入933.75億元(單位;港幣,下同),同比增長5.39%。同比增長7.4%。上半年歸母淨利潤249.42億元,同比增長7.4%。擬派發中期股息每股港幣45仙,2018年為每股40仙,同比增長12.5%。

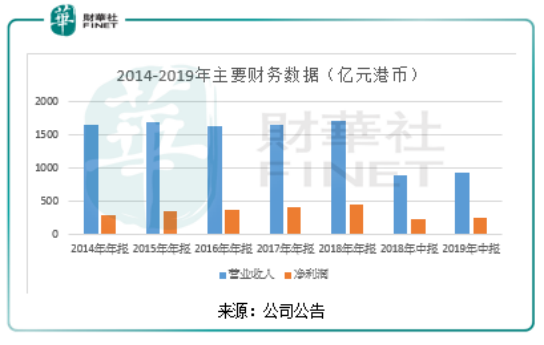

營收、淨利潤逐年增長。2014年以來,公司營業收入和淨利潤保持每年小幅增長,營業收入從2014年年底1646.54億元增長至2018年年底1714.61億元;歸母淨利潤由2014年年底286.83億元增長至2018年年底449億元。

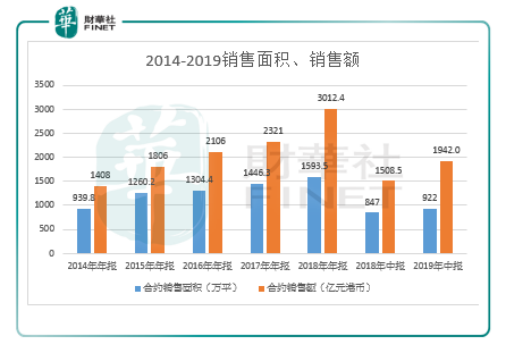

銷售面積、銷售額穩健增長。2014年以來,公司的銷售面積、銷售額穩定增長,銷售面積由2014年底939.8萬平增長至2018年底1593.5萬平。銷售額由2014年底1408億元增長至2018年底3012.4億元。2019上半年,公司的銷售面積922萬平,同比增長8.85%;合約銷售額1942.0億元,同比增長28.7%。

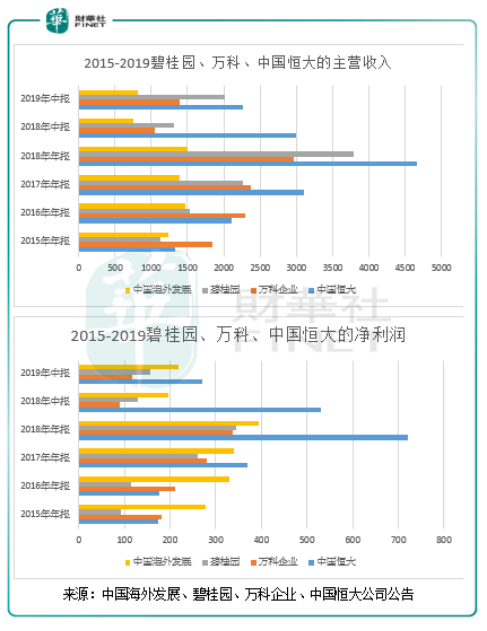

在國内,中國海外發展、中國恒大(03333-HK)、萬科企業(02202-HK)、碧桂園(02007-HK)是房地產規模最大的幾家企業。近年來,中國恒大、碧桂園加快拿地步伐,借助前幾年房價上漲,快速擴張企業規模,中國海外發展和萬科則保守拿地,規模和盈利增速雖然沒有中國恒大和碧桂園快,但也在穩健增長當中。值得註意的是,中國海外發展的營業收入除了2015年排名第三,往後的排名在這幾家企業都是最低的,但淨利潤一直保持在前二,這也與公司融資成本有很大關係,下面讓我們一起要看看公司的融資成本結構。

借貸成本利率最低,財務最健康。中國恒大:於報告期内的借款平均實際年利率為8.62%( 2018年上半年:7.92%),借款利息收支317.12億元人民幣。其中,借款中的 25.4%以美元及港元計值。碧桂園:於2019年6月30日,公司的總借貸的加權平均借貸成本為6.13%,與2018年12月31日基本持平,利息費用約110.30億元。2019年上半年中國海外發展的加權平均借貸成本4.28%,遠低於中國恒大8.62和碧桂園的6.13%,處於行業最低區間。銀行及其他借貸及應付票據利息為43.60億元,遠低於碧桂園利息費用約110.30億元人民幣和中國恒大借款利息收支317.12億元人民幣。

房企融資進入寒冬

進入2019年下半年,國家對房地產的調控力度加大,今年7月,為加強房地產信託領域風險防控,多家信託公司近期收到銀監窗口指導,要求控制地產信託業務規模。房地產業務是信託業投向的一個重要部分,也是房地產企業融資的重要來源之一,隨著信託公司的融資收緊,房地產企業難以融資更多資金來加快拿地,規模難以快速擴張。

房地產信託融資剛剛收緊,7月12日國家發改委網站發佈的《對房地產企業發行外債申請備案登記有關要求的通知》提到,房地產企業發行外債只能用來置換未來一年内到期的中長期境外債務。美元債融資的資金用途受限,變向加大房地產融資困難,房企資金壓力再次加強。Wind數據顯示,2019年上半年内地房企在境外發行了92只美元債,發行額共385.49億美元,而去年同期僅發行了67只,發行額為273.09億美元。近期人民幣兌美元匯率「破7.1」,上半年已發行的境外美元債還息成本加大,導致房地產企業風險不斷加大。

雖然今年下半年房地產融資力度不斷加大,但有助於提高行業集中度,小型房地產企業迫於現金壓力,要麽破產,要麽被收購,反而促進大型房企的併購重組。截至2019年6月30日止,中國海外發展持有現金1120.4億元,淨借貸比率35.0%,負債率處於行業最低區間,現金充裕,財務穩健,有助於企業加快併購小型房企,擴大公司規模。

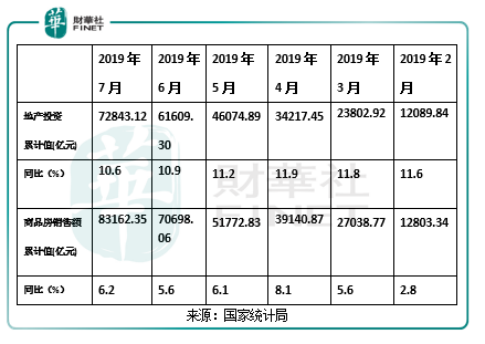

據國家統計局數據顯示,2019年7月房地產投資面積同比增長10.6%以及商品房銷售額累積額83162.35億元,同比6.2%,增速併未出現放緩迹象,說明即使國家加大房地產融資收緊,但房地產企業投資仍未放慢,商品房需求並未降低,可見,下半年房企銷售影響不大,但融資成本的提高,一些中小房地產公司面臨著更大的困難,大型房地產公司擁有更多的優質融資渠道以及現金流,能夠賺取更多的利潤。

展望下半年,7月份的中央政治經濟會議中再次強調「房住不炒」,說明國家對房地產的調控態度不變,雖然房地產不能再像前幾年那樣快速發展,但能夠平穩健康的發展。此外,中國的城鎮化進程還有很多空間,許多縣鎮居民對居住的城鎮化需求仍然巨大。面對房地產行業激烈競爭,中國海外發展擁有充足的現金流能整合市場,進一步提高行業集中度,有多處優質土地儲備,保證建築的質量和安全,強化合同銷售及回款,提高品牌知名度。

目前,中國恒大市盈率(TTM)10.54,碧桂園市盈率(TTM)5.99,萬科企業市盈率(TTM)8.66,中國海外發展市盈率(TTM)僅6.02遠低於中國恒大和萬科企業,和碧桂園相近,但中國海外發展的發展策略更加保守,融資成本更低,規模擴張穩中有進,從中國海外發展的發展策略來看,公司不會大幅提升利潤,也不會大幅受環境影響而大幅虧損。近幾年,中國發展保持年中和年末派息,今年中期派息45港仙,較2018年中期派息40港仙,同比增長12.5%,去年全年派息90港仙,按9月5日收盤價25.6港幣來看,每股收益率高達3.52%。

中國海外發展有限公司在2018年的「港股100強」中名列第31名,下半年將如何表現,讓我們拭目以待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享