作為2018年「港股100強」榜單中「綜合實力100強」的優秀標的——中國通信服務(00552-HK)(下稱「中通服」),其提交的2019年中期的「成績單」牽動了不少投資者的心。

在今年上半年,公司整體經營業績穩中有升,但運營商業務收入增速並不樂觀。此外,毛利率仍處於下滑的態勢,盈利壓力不小。

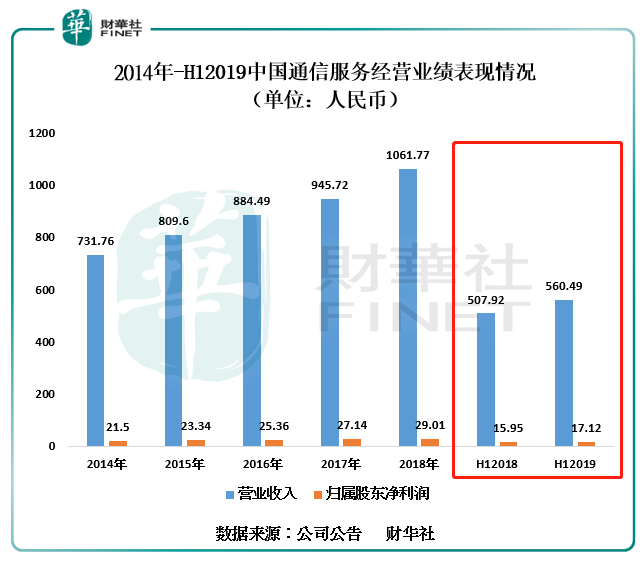

上半年,中通服營業收入為560.49億元人民幣(單位下同),同比增長10.4%。營收保持雙位數增長,要得益於期内公司持續壓降商品分銷業務所致。毛利為63億元,同比增長2.01%,歸屬股東淨利潤17.12億元,同比增長7.3%。

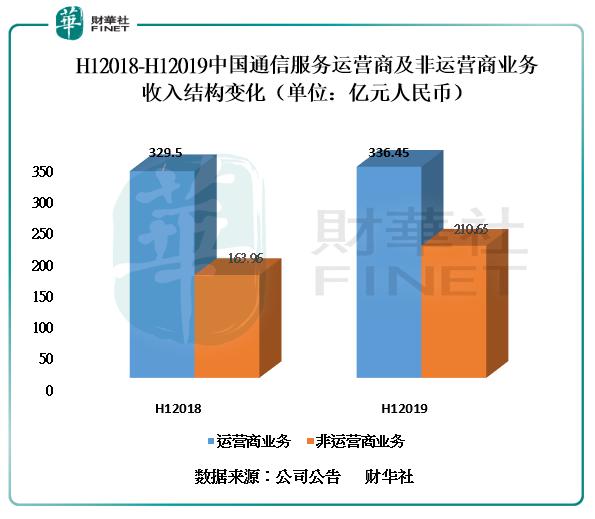

值得一提的是,上半年公司經營業績保持穩增長的主要推動力是非運營商業務,並非核心業務運營商業務。截至2019年6月30日,非運營商業務210.65億元,同比增長28.5%,佔總營收比重的37.6%,同比提升5.3%。其中,電信基礎設施收入同比增長46.6%,至106.65億元,流程外包收入同比增長20.4%,至45.68億元,主要得益於公司積極探索非運營商需求。新簽合同同比增長超過36%,其中包括政府、交通、建築和互聯網行業的客戶。

核心業務運營商服務方面,上半年,該業務實現收入為336.45億元,同比增長2.1%,佔總營業收入比重的60%,同比下降4.9%。收入增速持續放緩的原因要歸於我國内電信行業近年增長趨緩所致,乃至收入出現負增長的大背景下,三大運營商的資本性開支較為謹慎,及三大運營商在獲得5G許可後逐漸減少4G網絡投資的影響。

除此之外,一直保持著可觀增長的海外業務,今年上半年業績表現也不儘人意。截至2019年6月30日,海外業務實現收入為13.39億元,同比下滑7.4%,佔總營收比重的2.4%,同比下滑0.4個百分點。海外業務增速下滑的原因要歸於海外新項目開工進度的影響。

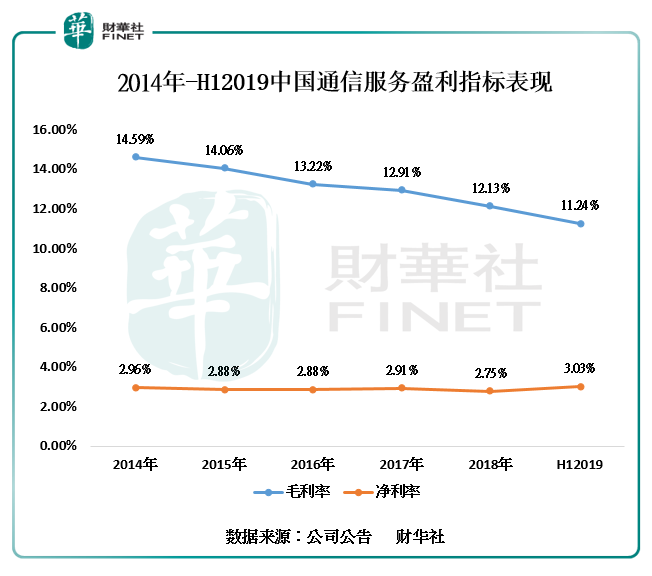

受核心業務運營商業務增速放緩及三大運營商在服務費用支出有所收緊的影響,上半年中通服盈利能力仍持續承壓。截至2019年6月30日,公司毛利率為11.24%,較2018年末的12.13%,下滑0.89個百分點,已連跌五載。淨利率為3.03%,較2018年末提升了0.28個百分點。

資產負債率方面,上半年中通服的資產負債率基本保持在60%左右。截至2019年6月30日,公司資產負債率為60.56%,基本與去年同期持平。

隨著5G牌照的提前發放,三大運營商將加大在下半年5G網絡服務推進速度,中通服的網絡基礎設施建設與運營維護等業務迎來發展機遇。此外,中通服亦可把握住5G網絡建設、網信安全、雲網融合等機會,融入運營商業務生態,深挖CAPEX業務、拓寬OPEX 業務,為客戶提供高質量服務的同時,給自己帶來一定的增量。

雖說下半年,中通服可借助5G投建提振非運營商業務的業績增速,但其盈利能力可能將繼續承壓。承壓的原因有以下幾點:

第一,5G牌照的發放,並未給三大運營商投資帶來大的變化,只是結構性調整。另外,5G從設計到驗收存在一定的時間週期,並不能短時間内帶來收益。因此,中通服想在下半年賺5G第一波錢,挑戰不小。

第二,目前三大運營商因受「提速降費」及行業景氣度不振的影響,對運營商價格敏感度較高,成本壓力大。而在成本端壓力不減的形勢下,三大運營商將部分成本壓力過渡至通信基礎設備服務商(中通服)。

第三,中通服當前處於轉型階段,尚需較大資本投入以配合轉型升級,這必將給整體毛利帶來壓力。

第四,雖然公司非運營商業務業績增速保持雙位數增長,但是因行業競爭加劇的影響,該業務整體毛利率是低於運營商業務。短時間内想靠非運營商業務拉動公司整體毛利率,難度可想而知。

上半年,中通服能在行業增長放緩的形勢下,經營業績取得可觀的增速,主要是依託非運營商業務強勢崛起驅動。展望下半年度,5G商用及非運營商業務良好的訂單量雖能為公司經營業績穩增長提供一定保障,但因非運營商業務服務並不具備較強的定價能力,因此,中通服短時間内的盈利壓力依然不小。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享