截止今日(2019年9月9日),简单地复盘上市的25家科创板企业,基本上其整体的走势是按照财华社近期的文章《都不看好的沃尔德金刚石,反而成了科创板近期的王者》所分析的,整体都需要进入一个估值回归的阶段,实际上如古谚所言,历史不会重复但却惊人的相似,而这份相似的背后是不变的价值中枢式的万有引力,就像重力法则对于人类的生存指导一样。

除此之外,需要投资者关心研究的是这样的价值回归过程与市场整体转暖的情绪的互相影响的节奏是怎么变化的。

其中之一的情况是当估值回归的即便没那么彻底,但是市场整体的情绪可以托住股价,那么就要通过一定的时间来消磨。

据目前市场的走势以及前期的预判,基本面的改善需要时间,战略当然乐观,但战术策略却不能盲目乐观,9月中旬的回调可能性是存在的,但是深度几何暂时无法确认,但也不必悲观,继而再联系科创板目前部分个股调整后依然居高不下的估值,继续进行震荡在所难免。

在这样的背景下再来考察安博通科技(688168-CN)在短中期的市场博弈演变,那么机会显然不在此刻,而在9月末端。

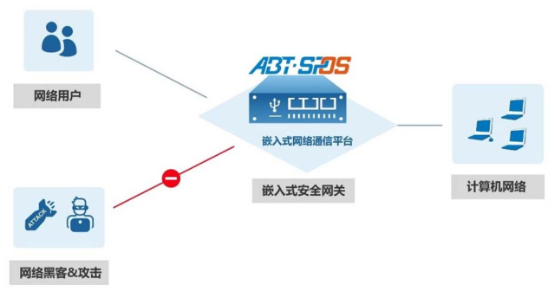

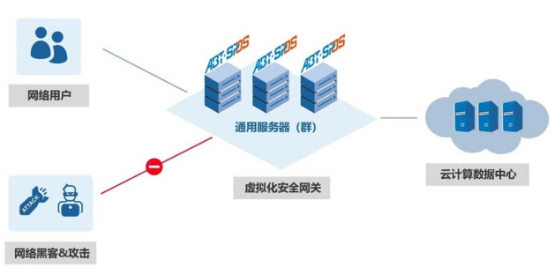

回到基本面的考察上,安博通的业务为网络安全产品和网络安全服务,安全产品包含安全网关和安全管理,这两项安全产品都是在安博通自主研发的网络安全系统平台abt spos的基础上进行的。

实际上这个 abt spos 系统对标的是美国的网络安全厂商 palo alto networks,在2011年安博通的团队成功研发出第一代v1.0系统,而palo公司提供是网络、云、移动通信领域的安全解决方案的厂商,自上市以来取得了很大的发展,截至今日其市值为207亿美元,所以可以看到这个行业的成长性是摆在这里的。

具体来看安博通的安全网关产品,这块营收在2016-2018年间分别占比92.35%、80.3%、82.76%,可视觉化的安全管理和网络安全服务份额太小就不着重分析。

目前的安全网关的营收结构中,嵌入式安全网关在2018年占比57.31%,而虚拟化安全网关占比25.45%,值得注意的是,安全网关的需求方式计算机网络和云计算数据中心安全市场近几年正保持着高速的增长。

根据赛迪顾问《2019中国网络安全发展白皮书》,2018年中国云安全市场规模达37.8亿元,增长率44.8%。

同时,万物互联时代正在到来,2018年中国物联网安全市场规模达到88.2亿元,增速达34.7%。物联网安全防护要实现感知层、网络层、应用层的安全问题,应用层要实现大数据安全和对已有安全能力的集成,网络层要解决网络传输、基础设施以及边界安全等问题,感知层涉及大量终端,一方面在终端设备生产环节加入安全芯片和防护,另一方面要增加物联网安全网关,实现对终端的安全防护。

此外,工业互联网也在发展,工业互联网是信息和操作的融合,因此对于它的安全防护既包括了工业生产安全,又包括网络空间安全,据赛迪顾问的数据,2018年中国工业互联网安全市场规模达到94.6亿元,增长率达到30%。

整体而言,从行业的增长前景与palo alto networks这些年的表现来看,安博通处在一个高速发展的赛道上,即便未来安博通不会成功,但是这也阻止不了在某一个阶段,市场在当时合适的价格下对安博通的押注,为什么呢,因为世界未来会向哪里发展在一开始是谁也无法知晓的,当然随着局势的明朗,强者恒强,但是这对于相比同行较低营收的安博通,市场难道有不押注的理由吗?

此外,我们依然有理由将安博通的发展与行业的发展暂时地绑在一起,安博通是网络安全行业中“厂商的厂商”,通过合作的模式将安全软件与服务提供给各大产品厂商,其中有启明星辰、绿盟科技、任子行等。

同时相较于服务的安全厂商,安博通2018年的营收仅为任子行的43%、启明星辰的7.8%,从比价上,这给予投资者想象艺术的空间是巨大的,但是在巨大之前,需要情绪的铺垫,而在情绪铺垫之前则需要价值的回归,目前安博通正在回归的路上。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享