华南地区民办高等教育营办商中国科培(01890-HK)今年1月底在香港上市,与部分久久未能走出破发魔咒的公司不同,中国科培上市以来股价节节攀升,至今(9月9日)涨幅超70%。

在港股民办高校上市企业中,中国科培的规模水平属中等偏下,但其盈利能力却相当强劲,在业内却名列前茅。就目前来看,中国科培综合实力还不能与希望教育(01765-HK)和中教控股(00839-HK)等业内巨头相提并论,但从短期看,中国科培的内生增长式驱动力可带动其成为增长速度最快的企业之一。

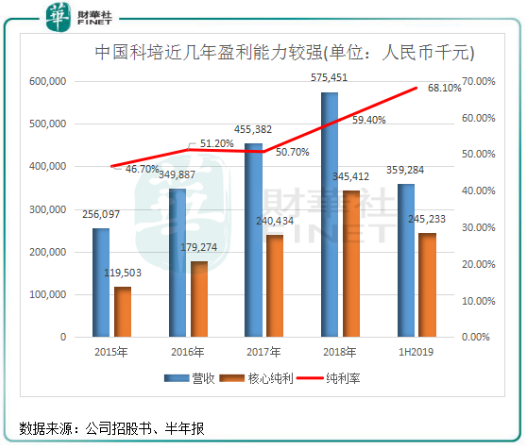

从已披露的财务数据看,中国科培核心数据相当出色。2015年-2018年,其营收翻了1.25倍,核心纯利翻了1.89倍。核心纯利增长率高于营收,使净利率也表现强劲,在2019年上半年达到了68.1%,为港股民办高教上市企业中最高的公司之一。

中国科培2019年中期的纯利率较中教控股的37.1%高出31个百分点,相当强劲。而纯利率如此高,与中国科培拥有两所质量优良的学校,生均学费高于同业。

中国科培旗下有两间学校,分别为广东理工学院(本科院校)及肇庆市科技中等职业学校,两间学校均位于学费较高的广东省。本科业务是中国科培最主要的业务,2019年上半年营收比重达到了60.67%,高于其他民办高教上市企业。广东理工学院的入学学生总数达到了44,702名,规模相当庞大。学生均费方面,中国科培本科课程的学费定价能力不错,2018/2019学年,本科课程学费为21,800–22,800元人民币/人,而2014/2015学年为 17500-18000元人民币/人,平均每年增幅达1000元(人民币,下同)左右。21,800–22,800元人民币/人的生均学费,在国内民办高教中属第一梯队,与中教控股的生均学费差不多一个水平。

在过去的几年里,中国科培本科生的收入占比逐年上升,大专和中专生的收入规模基本上是原地踏步。所以判断公司未来的收入增长,主要看本科生。

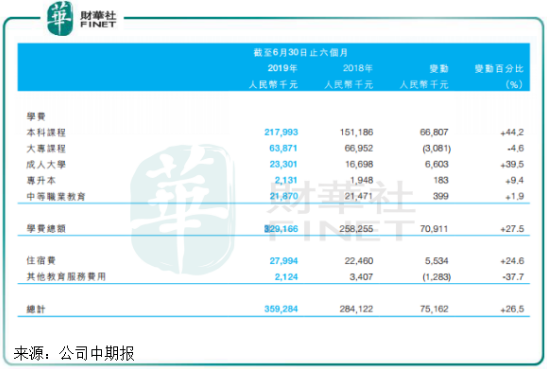

2018/2019学年,中国科培学费总额为3.29亿元,同比大幅增加27.5%,其中本科课程学费收入2.18亿元,同比增加44.2%,带动了公司总营收的增长。

此外,中国科培第三大业务成人大学也表现亮眼,报告期内收入同比增加39.5%至2330.1万元。除了大专课程,其他课程和住宿费等收入均有不错的增长。

在校学生人数方面,中国科培的学生总数受益于本科课程的增长而大增。报告期内,中国科培在校学生总人数为5.3万人,同比增加29.5%,其中本科课程学生人数增加34.1%至19977人,校外成人大学课程则大增103.1%,达14786人。

不但在校学生人数高速增长,中国科培的学校利用率也得到提升,由去年同期的85.1%增至报告期内的89.1%。

中国科培在2019年中期报中指:“将就2019/2020学年适当上调学费及住宿费,并计划在必要时进一步上调学费及住宿费,以反映营运成本增加及专业及课程设置调整。”其实,早在中国科培上市之前,就通过内增长式的扩建和改造校园,改善学习条件及生活条件,并不断推出新专业及课程吸引新生,为学费的提价提供了条件,所以才有这些年来公司以本科课程为主的生均学费逐年上升。

本次上市筹资7.88亿港元后,中国科培加大了扩张和工程的改造,广东理工学院新鼎湖校区的第三期建设预期将于2019年下半年竣工,并将进一步将广东理工学院的可容纳人数增加逾3,000名学生。除新鼎湖校区外,集团计划进一步改造广东理工学院的高要校区,重点扩张及改造宿舍及配套设施,可容纳约7,000名学生的宿舍建设预期将于2020年下半年竣工。这都将进一步增加学生人数,随着学生人数增长及学费上调,中国科培今年度的营收或可保持高双位数增长。

因此,在不考虑外延并购的情况下,只靠本校的内生增长,中国科培业绩既不可能断崖式的下滑,也不可能跳跃式的增长,所以科培的优势就是有很强的惯性。

过去四年,中国科培的毛利率都能维持64%以上的高水平,2019年上半年更是达到了70.3%的水平,可见扩招和上调学费的内生增长模式对一家教育企业带来的盈利能力的重要性。

但是,在高教行业竞争日趋白日化的今天,单单靠扩招和上调学费能一直维持这样的盈利能力吗?

答案是否定的,近几年,中国科培的营收增速总体呈下降趋势,核心纯利增速也没有更快的增长,而且学生规模的增速也出现了明显的下滑,表明公司要维持持续的高速增长的模式还是较为困难的,单纯靠内增长模式还是会出现天花板现象。所以,要保持业绩的高增长,这个科培需要以外延式拓展进行补充。

关于外延式并购,中国科培是有优势,那就是其账上的现金比较充裕。于2019年6月30日,中国科培现金及现金等价物为11.06亿元、计息银行及其他借贷超过1.1亿元,IPO所得款还有7.6亿元,在手的现金十分充足。这些资金足以让中国科培做一项中等级别的本科院校项目并购了,虑到新并购的项目或有亏损,但亏损是可以通过公司旗下两所院校的经营模式来进行消化掉的,这只是时间问题。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享