今年5月底舉行的港股100強盛典壯觀場面令人記憶猶新,榮獲港股100強各項榜單殊榮的上市企業也迎來中期業績考驗,進一步佐證其入選榜單的「硬實力」。經營業績能保持穩增長態勢的企業均為行業領軍者,例如煤企頭部企業中煤能源(01898-HK)(601898-CN),水泥龍頭海螺水泥(00914-HK)(600585-CN),及動力總成龍頭濰柴動力(02338-HK)(000338-CN)。其中,收入及淨利增速較為突出的應屬中煤能源。

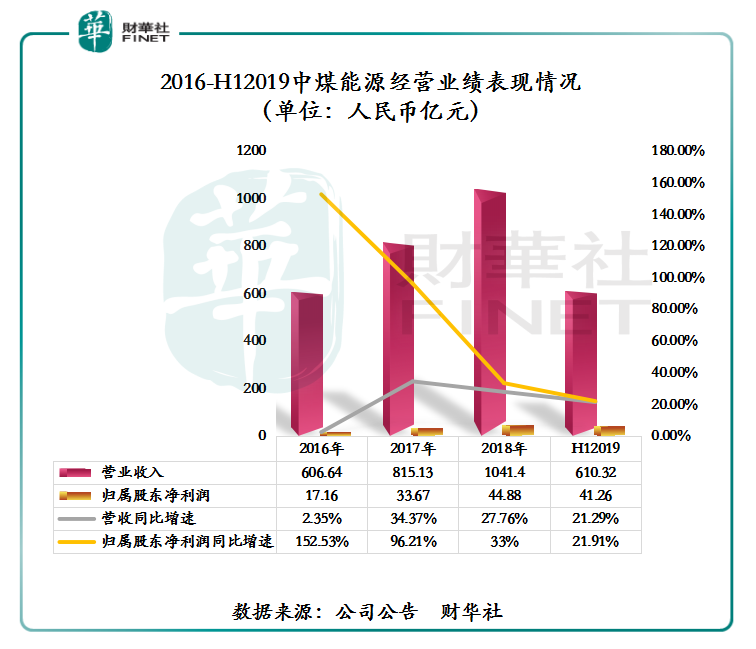

據中煤能源H股財報顯示,依託煤炭銷售量首次突破1億噸(同比增長30.2%)良好表現,公司上半年實現營收610.32億元人民幣 (單位下同),同比增長21.29%,收入超2016年全年營業收入。歸屬股東淨利潤為41.26億元,同比增長21.91%,歸屬股東淨利潤超2016年、2017年全年淨利潤表現,約佔2018年全年歸屬股東淨利潤的91.93%,處於歷史最佳水平(如下圖所示)。

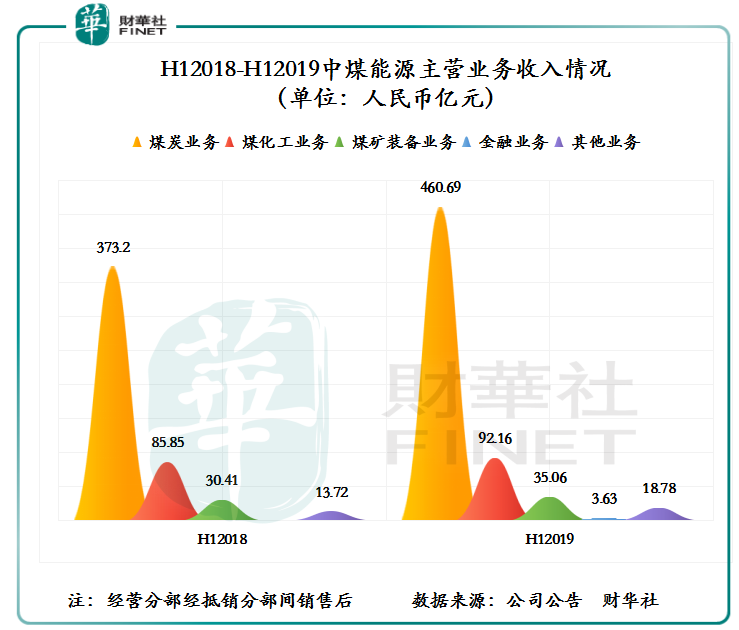

從主營業務上看(如下圖所示),中煤能源核心業務煤炭分部表現最為搶眼,是公司主要的收入及利潤來源。截至2019年6月30日,煤炭業務(抵銷與其他分部間銷售前)中的商品煤銷售量為5059萬噸,同比增長39.4%,商品煤炭價格同比下滑3.1%,至504元/噸;貿易煤銷售量為4927萬噸,同比增長26.4%,貿易煤價格同比下滑9.6%,至462元/噸。上半年,煤炭業務收入為460.69億元,同比增長23.4%,佔收入比重的75.5%,提升了1.3個百分點;毛利為92.06億元,同比增長16.4%。不難看出,煤炭業務收入及毛利保持著可觀的增速,一定程度上抵補了市場價格下跌帶來的影響。說白了,以增加產銷量,抵消了上半年煤炭價格下行的風險。

除煤炭業務外,中煤能源的其他主營業務(煤化工業務和煤礦裝備業務)也取得不錯的成效。

就煤化工業務而言,上半年,因尿素、甲醇等產品銷量同比增加,以及劣質煤綜合利用項目投產運行的驅動,收入同比增長7.4%至92.16億元,毛利為16.49億元,同比下滑0.6%。

就煤礦裝備業務而言,上半年,因煤礦裝備產品銷量增加,收入同比增長15.3%,至35.06億元。

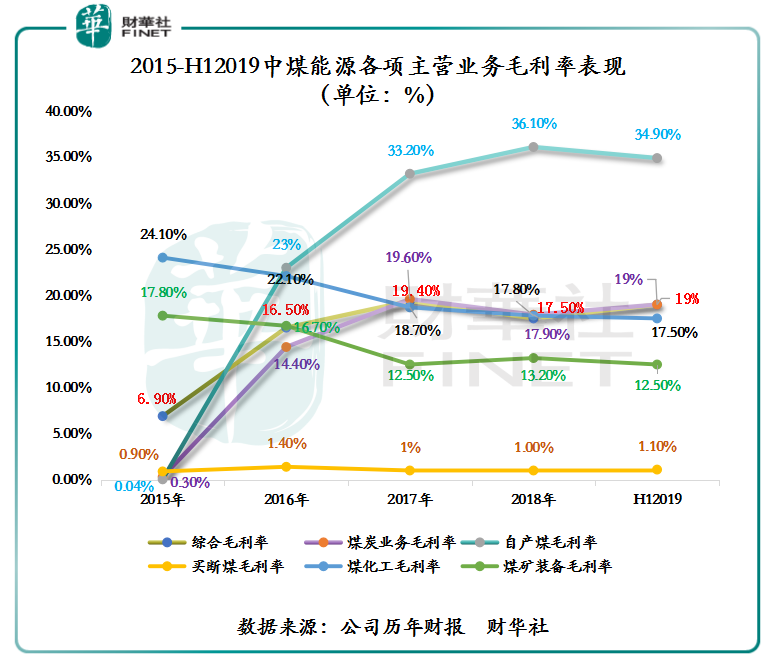

從毛利率來看(如下圖所示),雖然公司今年經營業績因通過擴增產銷量的方式抵消煤價及化工類價格下滑的風險,但其期内各大主營業務毛利率表現並未走高,出現了下行的風險。其中自產煤毛利率下滑幅度最大,從2018年末的36.10%,下滑1.2個百分點至34.90%。

得益於期内各大主營業務銷售收入穩增長,經營現金流淨額也出現大幅淨流入。截至2019年6月30日,經營現金流淨額為102.41億元,同比增長24.04%。反映出經營質量穩步提升。

從當期市場環境來看,國内外經濟形勢依然復雜嚴峻,不穩定不確定因素明顯增多,此外今年煤炭需求端較往年有點疲軟,煤價承壓下行明顯。對此,在環境不明朗及煤價下行壓力大的形勢下,中煤能源穩增長業績表現會被終結嗎?

煤價承壓目前已是事實,但中煤能源或許可以效仿上半年擴張煤炭產能及加速推進新項目落地的策略,來支撐經營業績有質量增長。

據公告顯示,公司新建煤礦母杜柴登(600萬噸/年)和納林河2號煤礦(800萬噸/年)已於2018年11月正式投產,當年貢獻產量150萬噸左右,預計將在2019年達產;小回溝(300萬噸/年)已經處於試運營狀態,即將四季度正式投產;2019年公司煤炭產量有望增加1200萬噸以上,增幅15.6%。從目前新項目投產情況及今年的產量來看,意味著下半年公司產能將繼續釋放,一定程度上可緩解煤價帶來的下行壓力。

除此之外,公司年產400萬噸無煙煤的里必煤礦開工建設,產能規模達到1500萬噸/年的大海則煤礦也恢復建設,未來產量及盈利增長空間較大。電力方面,上海能源公司2×350MW、新疆準東五彩灣2×660MW兩座新建電廠全部投運。平朔公司2×350MW、2×660MW兩座新建坑口電廠列入國家第一批煤電聯營重點推進項目,為推動公司煤電一體化發展提供有力保障。

從中煤能源上半年經營業績穩步上行,及下半年新產能將迎來規模化釋放的形勢來看,這為公司今年經營業績保持有質量增長提供了保障,也意味著公司可憑此機會再度衝擊港股100強,續寫佳績。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享