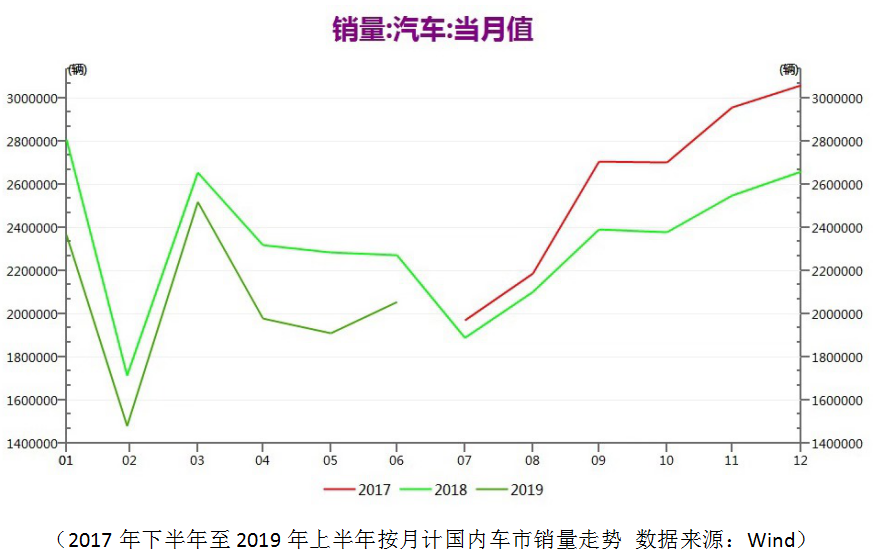

不知不觉,2019年已过去大半,国内的汽车行业延续了去年的颓势,就连新能源汽车板块——这支行业中明珠,也从高增速的宝座上被拽下来。随着车市传统销售旺季“金九银十”的到来,国五转国六的影响逐渐式微,加上新车型集中上市,今年四季度车市或将迎来冬天里的一把火。

9月12日,贵阳市发布取消摇号购车,成为国内八个摇号限购车市中第一个打开限购闸门的城市。此利好消息成为港股汽车板块于中秋佳节中的最好礼物,9月13日汽车板块整体表现明显强于恒生指数,长城汽车(02333-HK)(601633-CN)港股收盘涨幅达4.35%,在整个汽车板块中表现抢眼。

受国内车市销量下滑影响,港股汽车板块已经沉寂了太久。9月9日,长城汽车发布了其2019年8月产销快报。报告显示,8月份长城汽车产量同比增长6.54%至6.98万辆,销量同比增长9.52%至7.02万辆。对比下行业情况,据中汽协的数据显示,在今年8月乘用车产、销量则同比分别下降0.7%和7.7%。长城企业8月的产销量增速明显优于行业平均水平。

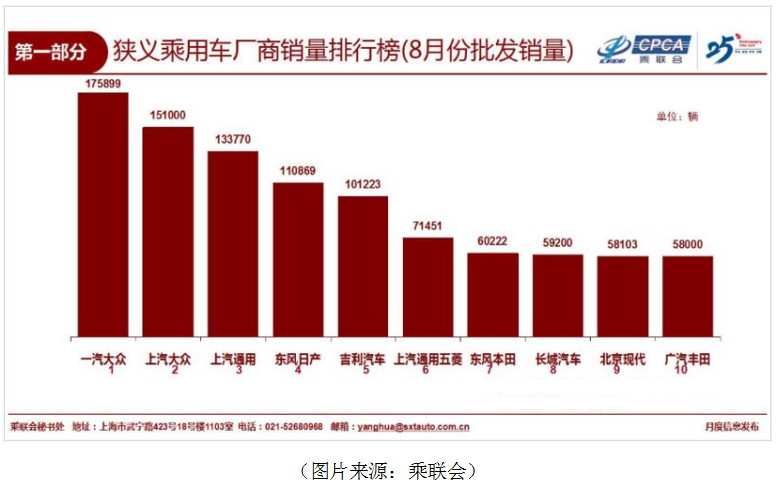

此外,从乘联会公布的8月份狭义乘用车批发销量数据来看,长城汽车挤入行业第八位,是排名前十中唯一的两家本土品牌车企之一。

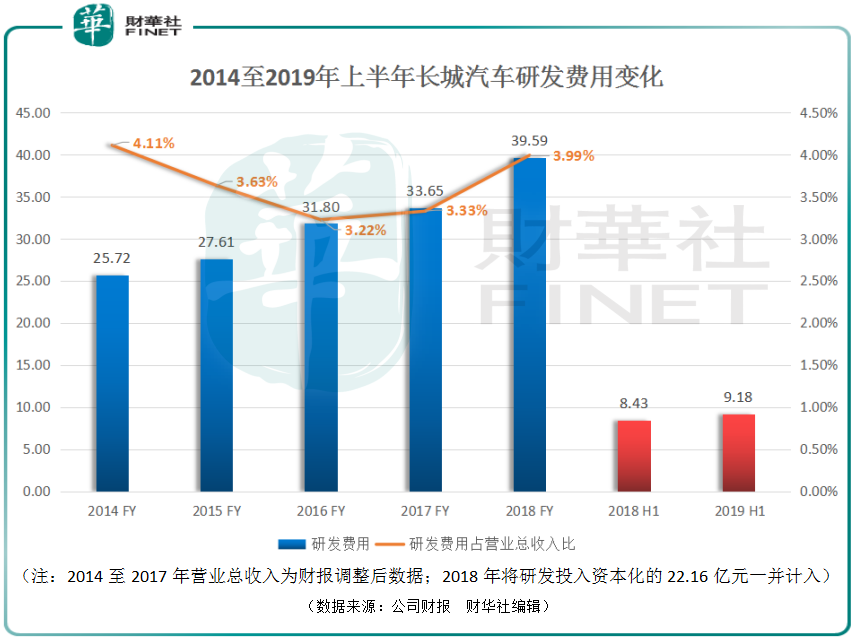

无论是加大对核心技术的重视,还是近年来国家增加对研发的税收优惠,这都促使国内车企把研发投入视为“重要”事项。长城汽车近年来,在财报中连续提出在研发投入上要坚持“过度投入”,这份坚持在2019年中报中依旧保持。那么我们看下实际情况是如何。

财华社统计了近五年来长城汽车的研发费用和研发费用占营业总收入比重。首先,在2014至2018年,该公司的研发费用是持续增长的(公司财报中披露的2018年研发费用是17.43亿元,并且有22.16亿元的研发投入资本化,文中将两者合并记录),当然这也要受益于长城汽车连年增长的营业总收入。

接着从研发费用占营业总收入的比重来看,2014年为五年内峰值4.11%,此后在2015和2016年连续两年下滑至3.22%,2017年反弹至3.33%,2018年提升0.66个百分点至3.99%。可见,在2018年度长城汽车显著加大了对研发的投入。这份对研发“过度投入”的坚持在2018年度,依然健在。

在研发设施方面,哈弗技术中心是国内规模最大的整车研发中心之一,完成了整车及零部件的研发布局。并且先后在日本、美国、德国、印度、奥地利和韩国设立海外研发中心,实现了以河北保定总部为核心,覆盖欧、亚及北美的全球研发布局。

与国内部分车企高调宣布布局新能源汽车行业不同,长城汽车在汽车新能源化上明显要保守许多。

从理念来看,长城汽车提出要站在全球化的角度,特别关注“清洁化”,即不仅仅布局近些年享受国家大力扶持的纯电动汽车,而采取纯电动、混动、插电混动以及氢能源等多技术路线并举的发展模式。

这个想法很好,可我们也知道在这其中任何一个技术分支都是国际强龙云集,长城汽车不可能真的做到四处出击,因为这即意味着四面受敌。长城汽车没有这样夸张的实力,也没有必要采取这样的自残战略。

那么长城汽车的新能源汽车多技术路线可能就是一个官宣的“客套话”了。

目前,长城汽车旗下仅拥有跨界车型欧拉iQ和微型车欧拉R1两款纯电动车型。其欧拉品牌发布的时间是2018年8月,此时距离中国新能源汽车2020年完全断补的时间仅剩下16个月了。可以说长城在国内主流车企中加入纯电动新能源汽车阵营的起跑时间已经大大落后了。

不要小看了晚起跑的欧拉品牌,在2019年上半年,其品牌累计销量达到了24957辆,以新来者的身份挤入国内新能源汽车市场销量前十。

为什么一定要发展新能源汽车呢?因为在2019年上半年,长城汽车的460269辆销量中,有434319辆是内销,占比高达94.4%。而国内的双积分政策,尤其是修改后的双积分政策对国内车企的威慑力巨大。自产低技术门槛的纯电动新能源汽车,这依然是完成新能源积分指标的好方法。

据英国汽车行业研究公司Jato Dynamic的数据显示,2018年中国依然为全球汽车销量最大市场,可是总销量却同比下降2.8%。而反观海外市场,则整体销量增速要明显强于国内,尤其是南美地区及一些亚洲新兴市场国家则增长迅速。中国车企看到了这一趋势,纷纷提升了对海外市场的重视程度,长城汽车自然也不会熟视无睹。

据长城汽车中报披露,期内该公司出口销量达25950辆,同比增长16.77%,而其国内销量则同比下降3.42%,孰强孰弱,一目了然。

据媒体披露,长城汽车董事长魏建军在法兰克福车展上透露,作为推动海外市场业务增长的一部分,当公司在欧盟的年销量满足5万辆上时,将考虑在欧洲建造汽车生产厂。

从国内车市销量的历史数据来看,四季度的销量往往处于年中最高区间,在2019年上半年销量增速大幅领先行业平均水平的长城汽车或许能将优势保持至年终。而该公司“过度”的研发费用和坚持走出去的战略布局将在更长的时间周期中发挥积极作用。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享