不同於一般房企,綠地香港(00337-HK)除賣樓外,還有著特殊的使命。它是綠地集團唯一境外上市房地產平台,成為綠地集團資本運作,以及境内外融資的重要渠道。

但綠地香港似乎「不認命」,公司除擔當綠地集團融資載體外,還在不遺餘力地通過「快開發」、「快周轉」模式實現自身業務及資本規模增長。

9月13日,綠地香港發佈一則購地公告。公司以11.92億元代價,購得江蘇省江陰市金桂路附近一幅土地。該地塊編號為澄地2019-C-12,佔地面積約為76356平方米。

雖說公司在公告中透露,用於住宅用途的土地使用權為期70年,用作商業用途的土地使用權為期40年,但並未透露本宗土地開發性質。

江蘇省多個城市點燃2019年上半年樓市熱情,不過隨著調控加碼,整個蘇州都陷入「限房價、限轉讓、限對象」階段。

在這種大背景下,綠地香港仍舊加碼江蘇房地產發展。就在半個月前,綠地香港剛拿下蘇州吳江開發區太湖梢一號地塊。

該項目比江陰面積要大,佔地面積約為11.8萬平方米。綠地香港付出的代價也更大,總購地款約為17.27億元。

不光江蘇省,整個富裕的長三角區域都被囊括在綠地香港的拿地策略下。今年4月,公司以4.83億元摘得浙江嘉興桐鄉地塊,預計將規劃發展為桐鄉綠地中央廣場二期。

同月,公司又在江蘇鎮江斬獲一幅超15萬平方米的地塊,代價為5.61億元。在2個月後,綠地香港又再次以3.12億元拿下鎮江一處住宅用地。

除此長三角外,公司還選擇一帶一路沿線重點城市作為拿地對象。

今年上半年,公司在廣西南寧、雲南昆明、安徽宣城都有斬獲。除昆明將會打造成綠地滇池國際健康城項目外,其餘均為住宅、商業混合的復合社區。

財華社粗略統計公司2019年中期財報羅列的拿地項目,綠地香港就花費41.85億元。其中昆明項目就花費15.32億元。

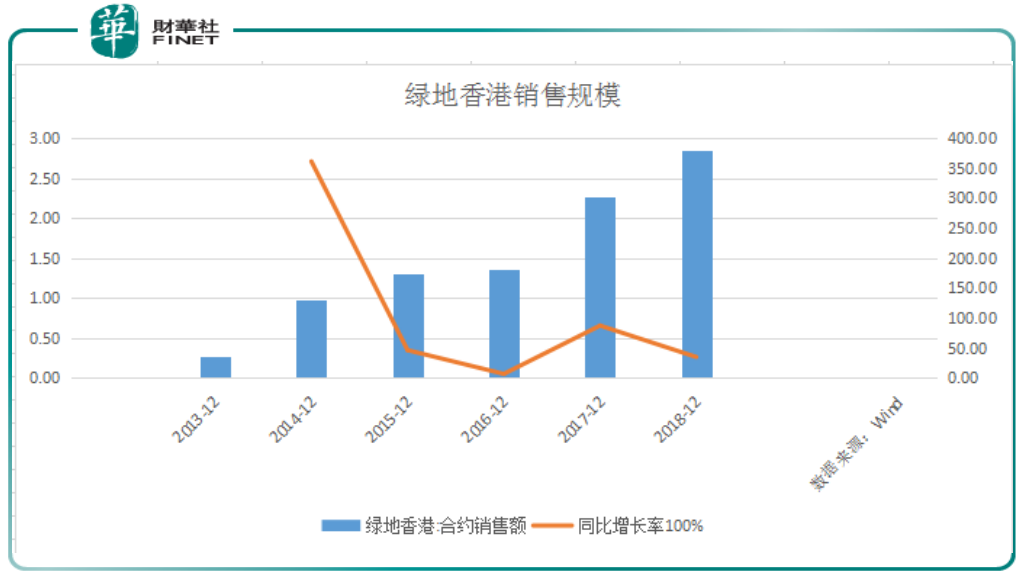

這個拿地金額對一個小體量房地產公司來說也不少。要知道綠地香港體量不大。2016年前公司合約銷售都在200億元以下。2017年達到301億元。2018年進一步上升到379億元。

2019年房地產行業演繹了一場冰與火之歌。

上半年行業企業銷售、拿地、融資可謂不亦樂乎。下半年行業卻整體遇冷,降價促銷、需求端遇冷、無錢拿地,該來的還是來了。

市場上的錢越來越貴,最難的還是融不到錢。降槓桿是主流房企的選擇。為何此時綠地香港能逆勢而動呢?

這里要先了解下綠地香港不同一般的使命和歷史。

綠地香港原本不姓綠地。2013年,綠地控股認購盛高置地擴大股本後60%股份,成為其第一大股東,2013年10月2日,盛高置地正式更名綠地香港。

某種意義上可以說綠地香港成立僅5年有餘。不過體量雖然小,綠地香港的使命不簡單。它是綠地集團唯一境外上市房地產平台,成為綠地集團資本運作,以及境内外融資的重要平台。

但綠地香港似乎不認命,公司除擔當綠地集團優質項目提供國際資本市場的融資載體外,還在不遺餘力的通過快開發、快周轉模式實現自身業務及資本規模增長。

這或也解釋了公司為何有如此「衝勁」能逆流而上。最重要的應該還是有綠地集團背書。綠地集團是由員工、上海市國資委、外部資本持股的混合所有企業。

從這個企業架構上也可以看出綠地集團不簡單。各方利益比較均衡,經營管理靈活。有國資背景相對能獲得資源也比較多。

這也就不難解釋綠地香港為何能逆勢拿地了。一是公司有衝勁,有做大規模的需求。二是母公司資源多。但是最重要的還是公司有錢。

拿地最重要的是資金。綠地香港如何解決資金問題呢?除公司本身作為綠地集團海外融資平台這一優勢外,或還源於其金融屬性。

2015年,公司成立綠地金服。公司金服業務起步較高,也得到業界廣泛合作。成立之初就與陸金所、眾安保險等簽訂戰略合作協議。

據公司2017年財報披露,公司金服踐行普惠金融戰略,已經實現連續兩年盈利。在「房地產+金融+互聯網」發展模式下,金服已經擁有財富管理、資產管理和科技數據服務三大平台。

當時公司領導層甚至規劃要將綠地金服分拆上市。不過現在看來這個計劃過於樂觀。金融管控形勢趨嚴,想必公司的業務也受影響。公司2018財報並未披露金服業務情況。

不管未來公司金服業務發展如何,但從綠地香港發展現狀來看,俨然已經借得槓桿之力。公司的銷售額和土儲也都在2016、2017這兩年迎頭趕上。

綠地香港董事局主席兼行政總裁陳軍曾在綠地香港業績報告會上表示,下半年市場仍有機會。他認為,一方面地方債處於高位,下半年地方政府將增加土地供應。

另一方面,融資收緊,部分地產商資金承壓,市場拿地競爭程度會減弱,還將包括不少非房企持有的不動產資源。

在房地產「寒冬」,綠地香港衝刺千億規模的口號有點冷。

「三年實現千億銷售目標」是陳軍在2017年業績發佈會上披露的。2021年公司要實現千億銷售目標。

這個銷售目標公司能實現嗎?先從公司近年的銷售規模看。2013年至2018年,綠地香港銷售規模復合年增長率約為61.18%。

而從2018年379.25億元銷售規模做到2021年實現1000億元,公司復合年增長率維持在38.15%即可。

對於一家房地產企業來說,想要保持38.15%的銷售額年復合增長率並不難,尤其是對一家成長性的企業來講。

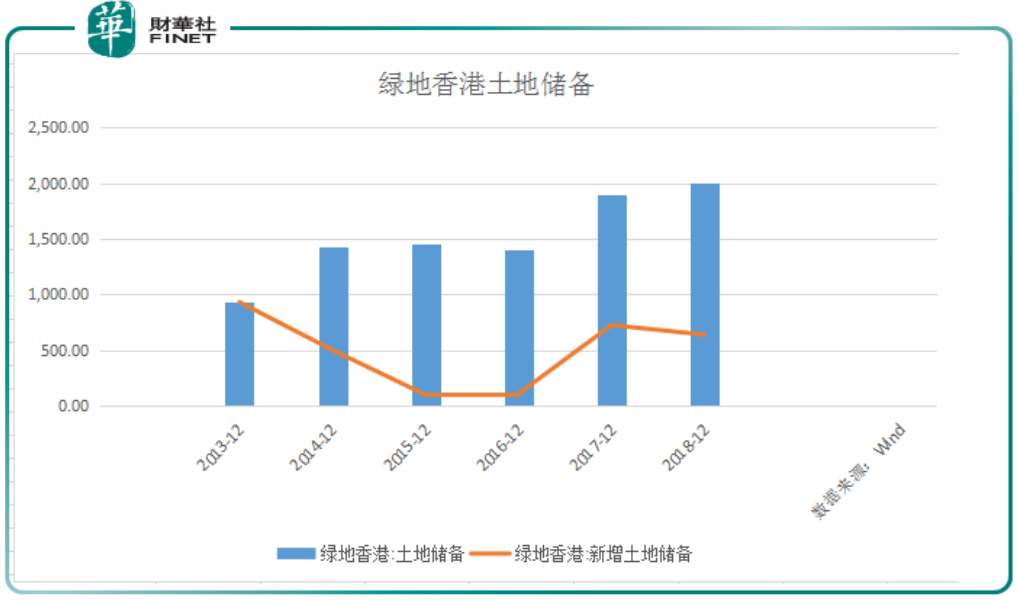

「巧婦難做無米之炊」,土地儲備才是房企真正的籌碼。綠地香港近年土地儲備規模也在走強。

截至2019年6月末,公司土地儲備規模達到2010萬平方米,大都集中在長三角區域,區位優勢明顯。

雖然今年下半年融資收緊,不過綠地香港高層認為,下半年融資環境預計仍舊會邊際寬松,但對需求刺激有限。

未來,綠地香港將一如既往專注房地產業務,進一步開發及儲備優質地塊,拓展高質量住宅市場。

有目標、有潛質、有籌碼,但經營管理是實現這些的小舟,對一個公司更為重要。綠地香港在2019年中期財報中表示,在經營管理方面,公司將積極降本增效、優化投資結構,打造高效人才梯隊,為實現千億銷售目標而努力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享